自成立以来,奥园健康(03662-HK)一直稳步向前,就如徐徐升起的一颗新星。

奥园健康的业务模式顺应了时代发展的潮流,为广大群众提供居住、游乐、购物、医疗、美容等多方位的服务,以轻资产经营模式,正朝着国内领先的健康生活服务集团发展道路上砥砺前行。

三驾马车激发潜力,2019年实现跨越式成长

奥园健康的定位清晰,且十分具有前瞻性。

奥园健康以物业管理和商业运营为基础双轮驱动并肩前行,并聚焦大健康产业,该三大业务完美地构建了生态闭环,有利于形成规模经济效应。

值得注意的是,奥园健康始终以轻资产模式作为发展动力,即:母公司中国奥园(03883-HK)或其他第三方做重资产开发,奥园健康负责产业运营、管理等服务。这种模式能节省大量成本的同时,也有助于快速进行业务扩展并占领市场。

在2019年,奥园健康就做了个示范:借助母公司在房地产开发方面有着丰富的经验和优势,以轻资产模式与母公司合作发展上海奉贤东方美谷项目,为奥园健康后续的健康产业发展打下坚实基础,达致互利共赢的局面。

年内,奥园健康的发展重心继续在物业管理及商业运营这两大业务;同时,大健康业务深度应用于“物业生活、商业中心体”两大生态圈。这三驾马车也因此成为奥园健康实现跨越式发展的驱动力。

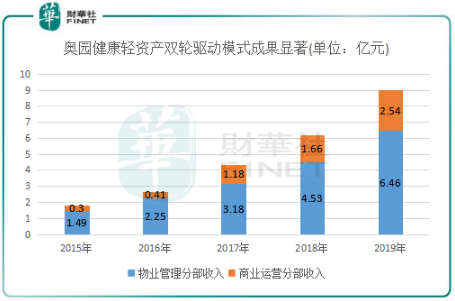

根据2019年业绩报,奥园健康业绩表现十分亮丽。期内营业收入为9.01亿元(人民币,下同),同比增长45.6%。其中,奥园健康的物业管理收入为6.46亿元,同比增长42.6%;商业运营收入为2.54亿元,同比增长53.6%。

报告期内,奥园健康净利润为1.63亿元,同比大涨108.3%;拟派发末期股息每股0.09元,派息比率超过40%。

2019年,奥园健康物业管理服务的在管总建筑面积为1,510万平方米,同比增长44.6%;商业运营服务的合同总建筑面积为180万平方米,同比增长38.5%,均展现出了高成长性。

奥园健康持续布局大健康产业,坐享我国大健康产业崛起的红利。年内,奥园健康的大健康板块与“物业生活与商业中心体”两大生态圈深度融合:依托庞大的业主和物业基础,并通过成熟的商业运营和物业管理业务,创新“健康+科技”、“健康+生态”的发展模式,打造全新的大健康产业。于2019年,奥园健康于广州开设了两家中医中心,已拥有一批着名老中医团队,开展推拿、艾灸等中医服务;另外开设了三家医疗美容机构,提供护肤、微整及整形手术服务。

随着大健康板块与“物业生活与商业中心体”两大生态圈的深度融合,将带动公司的三大业务协同效应,增厚公司今年业绩。

发展模式优异,毛利率处于行业领先水平

奥园健康一直践行的轻资产模式的一大优势是节省了成本,有利于公司在物业管理和商业运营方面的业务拓展。

这种优异的发展模式,使奥园健康具备了强劲的品牌竞争优势,也具备了更高规模的扩张速度与面积储备,形成持续的盈利能力。2015年-2019年,奥园健康总在管物业面积由524万平方米增至1,510万平方米,复合年增长率高达30.3%。

商业运营方面,截至2019年12月31日,奥园健康共为中国11个城市17个正在运营的商场提供商业运营服务,在管总建筑面积约为77.5万平方米。

经过近几年的高速发展,奥园健康规模经济效应及业务组合优势日益凸显,从而在成本方面得到很好的控制。2015年-2019年,奥园健康服务成本占总营收比例分别为72.2%、68.9%、65.9%、66.3%以及62.6%,四年时间下降了近10个百分点,表明奥园健康成本端受益于规模经济效应、业务组合以及科技赋能带来的优势。而随着奥园健康轻资产运营模式落地,未来将会进一步降低成本,增强运营效率。

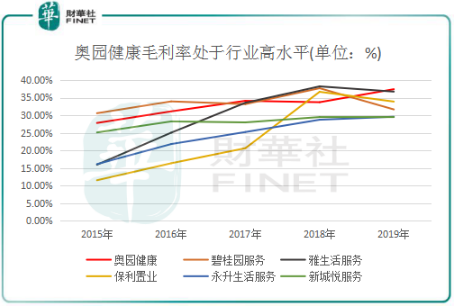

奥园健康毛利率亦十分亮眼,在行业处于高水平地位。随着奥园健康商业运营业务的稳步推进以及物业管理分部的规模经济效应显现,公司毛利率稳步提升。2015年-2019年,公司毛利率由27.8%提升至37.4%,整体保持稳步向上趋势,在港股物业管理行业规模靠前的其他企业中表现最好。根据Wind数据,港股房地产服务板块2019年的平均毛利率为[30.4%]。

随着奥园健康轻资产运营模式的日趋成熟,公司规模扩张及增值服务提升,全产业链布局的完善将使公司进一步提升运营效率,成本管控也将进一步加强,未来毛利率也将会有更大的提升空间。

现金流充裕,支撑业绩高质量发展

近期的新型冠状病毒疫情叠加楼市寒流,使我国房地产行业面临多重不确定因素。在这种背景下,若要维持业务增长,就十分考验物业管理企业的现金流。

2019年底,奥园健康的净资产为8.46亿元,流动资产达10.34亿元,其中银行结余及现金达8.23亿元。负债方面,奥园健康2019年资产负债比率为39%,并没有债务上的压力。

由此可见,奥园健康拥有充裕的现金流,可支撑公司未来并购扩张以增厚业绩。正是现金流充足,奥园健康上市以来维持着高派息率,2018年度及2019年度,奥园健康的末期股息分别为每股0.055元及0.09元,派息率分别高达49.2%及40.1%,两年累计向股东派发股息总额超过1亿元。

值得留意的是,奥园健康目前的估值并不高,市盈率约为[24.67]倍。在公司盈利能力及增长前景大幅超过同行的背景下,加上市场重视公司未来大健康板块的发展,奥园健康的估值将会得到提振。

因此,奥园健康具备有业绩高增长、高派息、高现金流、低负债、母公司实力强劲、大健康运营等优势,在港股物业管理行业中是非常难得的稀有标的。

在2020年,深耕于华南市场的奥园健康将受惠于国家对粤港澳大湾区建设的大力扶持,在物业管理、商业运营以及大健康产业“三驾马车”的驱动下,奥园健康将继续取得高质量增长,在追逐全国领先的健康生活服务集团的宏大目标上迈出更坚实的一步。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享