投行一般会根据矿产企业年度产能目标,对矿企全年业绩及估值进行一个合理的预测。在不计价格、成本等因素波动的情况下,矿企增产往往能获得投行较好的业绩及估值预测。反之,年度产量目标不增或反减的矿企,自然很难得到投行们“增持”或“买入”等正面评级。

4月13日,五矿资源(01208-HK)选择正式撤回旗下矿山Las Bambas的2020年全年生产指导目标。在资本市场负面情绪依旧占主导的当下,五矿资源为何“自断前程”,这背后又诉说着什么?

COVID-19全球蔓延,能源行业承压明显

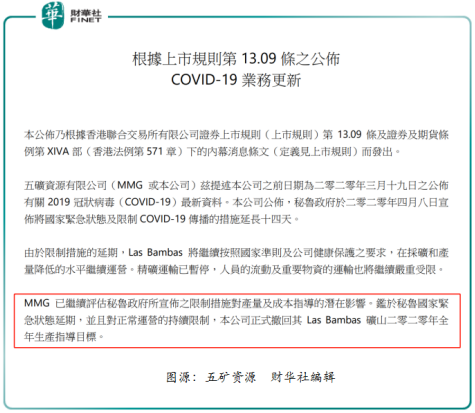

据五矿资源公告显示,秘鲁政府于2020年4月8日宣布将国家紧急状态及限制疫情传播的措施延长14天。由于限制措施的延期,Las Bambas将继续按照国家准则及公司健康保护的要求,在采矿和产量降低的水平继续运营。精矿运输已暂停,人员的流动及重要物资的运输也将继续严重受限。

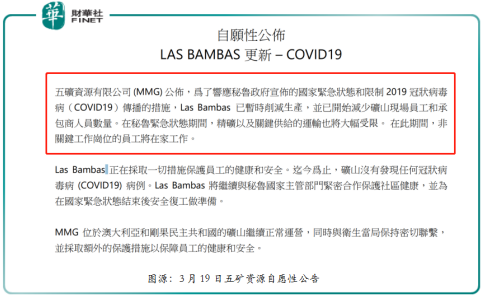

对此,五矿资源表示,已继续评估秘鲁政府所宣布的限制措施对产量及成本指导的潜在影响。鉴于秘鲁国家紧急状态延期,并且对正常运营的持续限制,正式撤回其Las Bambas矿山2020年全年生产指导目标。在此公告之前,于3月19日五矿资源就自愿性公告表示,受疫情影响,Las Bambas已暂时削减生产,并开始减少矿山现场员工和承包商人员数量。

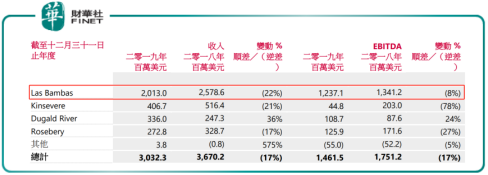

值得注意的是,Las Bamba矿山产能多与少将直接影响五矿资源全年业绩表现的好与坏。Las Bamba是大型露天、具备扩展潜力、年限较长的铜矿及钼矿开发项目,可采取多种方式进行勘探。该矿区位于秘鲁Apurimac地区的 Cotabambas。目前,Las Bamba是五矿资源核心的矿山,是其铜矿及银矿主要贡献者,也是收入及利润主要来源。截至2019年12月31日止年度,Las Bambas矿山收入为20.13亿美元,约占总收入比重的66.39%,EBITDA约占总EBITDA的84.65%。

据五矿资源2019年财报中显示,计划2020年铜总产量41.8-44.5万吨,其中来自Las Bambas产量35-37万吨(C1成本0.95-1.05美元/磅),约占总铜产量的比重为83.73%-83.15%。

值得一提的是,受疫情全球性蔓延影响的不止只有五矿资源一家,全球能源行业正面临着前所未有的压力,不少油企、矿企均选择调整2020年产量目标。就今年3月份,受疫情影响,印尼PT Ifishdeco Tbk调整年度镍产量目标,预计到2020年12月底NPI生产目标由原先的46200吨下调到29400吨;在“中海油2019年年度业绩电话会议”上,中海油管理层表示,受疫情及油价下行等因素影响,将调低2020年资本性开支和净产量的计划;英美资源集团(Anglo American)则选择下调2020年的煤炭产量目标至1900-2100万吨。

由此可见,突入其来的疫情,打乱了能源行业参与者们全年度的产能计划及开支计划,对全年经营业绩带来了前所未有的压力及挑战,调整销售目标以应对突发事件带来不确定影响,是一种维稳的经营策略。因此,从某种层面来看,五矿资源撤回核心矿山2020年全年生产指导目标,也或多或少折射出矿企们面对疫情全球蔓延的影响,根据自身综合营运情况对年度目标进行“稳健”的调整。

展望2020年:考验依旧

2019年,受中美贸易情绪复杂多变、经济增长出现疲态及大宗商品市场表现不及预期的影响,五矿资源经营业绩出现了近几年最差的表现。2019年,五矿资源的营业收入为30.32亿美元,同比下滑17%,增速出现两连降;归属股东净利润则出现由盈转亏,2019年度亏损2.3亿美元。这是五矿资源自2016年亏损1.53亿美元之后,首度出现年度亏损的情况。

对于这份由盈转亏的成绩单,投行们选择下调了五矿资源目标价,对其2020年经营业绩表现持谨慎态度。

据瑞信发布报告称,五矿资源去年由盈转亏,亏损2.3亿美元,主要由于确认减值开支1.05亿美元、销量及售价走低。由于矿山品位下降及推迟投产,该行预计集团销量增长空间有限。瑞信将下调对五矿资源股份目标价,由2港元降至1.6港元,维持“中性”评级,并下调集团今明两年盈利预测分别93%及84%,至1200万及2300万美元,以反映销量及售价假设较低。

据中金公司研究报告显示,海外疫情影响经济前景,尽管海外货币政策趋宽松,我们认为铜、锌价格短期上涨乏力。如果锌价持续下行,关注成本支撑因素。

维持五矿资源2020年盈利预测3055万美元,引入2021年盈利预测6429万美元。当前股价对应2020年6.1 倍EV/EBITDA。维持跑赢行业评级,但由于短期铜锌价格上涨乏力,我们下调目标价20%至2港元,对应6.3倍2020年EV/EBITDA和26%的上行空间。

尾语:

截至2020年4月14日收盘,五矿资源股价为1.450港元/股,涨幅为2.11%,股价涨幅优于恒生指数的涨幅的0.56%,以及铜板块(港股市场)的1.285%。

从二级市场情绪来看,正式撤回Las Bambas矿山2020年全年生产指导目标,似乎并未给五矿资源带来任何负面影响。实际并不然,从3月4日发布由盈转亏业绩报至3月19日发布暂时削减Las Bambas生产公告的期间内,股价出现滑铁卢式的下滑,甚至一度创出2008年金融危机以来的新低1.020港元。

因此,来自Las Bambas矿山及业绩的负面影响基本在前期进行了释放,叠加在疫情之下,对于部分受疫情影响较大的能源企业进行调整年度产能目标,市场基本形成了一定的共识。负面消息释放完毕的五矿资源,发布正式撤回Las Bambas矿山2020年全年生产指导目标的公告对股价的负面影响是有限的。因此,股价反弹更多的是随着大市及铜板块的反弹而上行。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享