爱奇艺究竟是否具备长期投资价值?需要从这一次沽空机构Wolfpack开始谈起。

Dan David是Wolfpack的创始人。2006年,其参与创立了一家GeoInvesting的研究公司,该公司曾指出某些中国公司有欺诈行为。随后在2019年1月,David开始筹备创立了Wolfpack,亦旨在发现公司漏洞进而做空。

显然这是一家年轻的企业。

对于一家年轻企业的评价最简单、真实的方式无疑看其过往的经历:

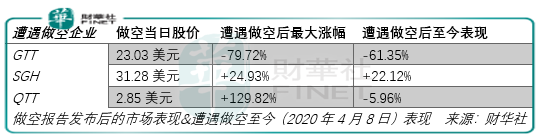

2019年6月6日,Wolfpack发布美国电信和技术公司(GTT)的做空报告

2019年9月25日,Wolfpack发布Smart Global Holdings(SGH)的做空报告

2019年12月10日,Wolfpack发布趣头条(QTT)的做空报告

2020年4月7日,Wolfpack发布爱奇艺(IQ)的做空报告

从做空的成果来看,喜忧各有,但滑铁卢更多。

而这一次Wolfpack对爱奇艺指控其存在欺诈,其估计爱奇艺2019年营收夸大了80亿元-130亿元;用户人数夸大了42%-60%。

这不禁让人想到上一次Wolfpack对趣头条的做空用的也是这个招数:

对趣头条做空的报告指出“中国资讯平台趣头条存在欺诈行为,其2018年74%的销售额是虚增的,77%的现金余额不存在。”

但随后趣头条做出了有力的回应:

趣头条合并的财务报表是依据美国公认会计准则编制,趣头条子公司的关联交易会进行内部抵消,做空报告将子公司独立报表的数据进行加总再与趣头条披露数据对比,这种做法错误。

爱奇艺于2020年4月7日针对Wolfpack的做空回应称:“公司认为做空报告内容包含许多错误,未经证实的陈述以及有关公司信息的误导性结论和解释。公司将遵守规则和法规,并进行透明的披露。”

截至2020年4月8日,爱奇艺股价较做空报告披露首日下跌4.57%,但近2交易日股价并未创2019年1月2日以来新低。

而投资者应当意识到,并未创下新低的股价是在2个背景下呈现的结果:

其一,道琼斯指数从2020年2月12日的高点下跌,其最大跌幅达到了38.4%。

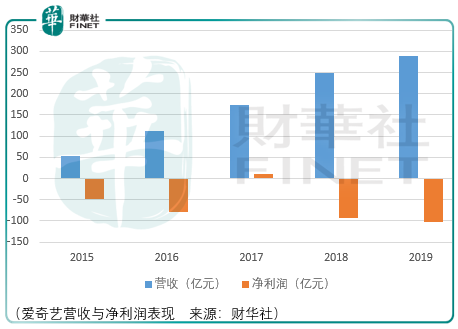

其二,爱奇艺于2020年2月27日发布的2019财年预报显示,公司净利润亏损进一步扩大:从2018年的94.08亿元亏损扩大到2019年103.24亿元。

显然,市场对于爱奇艺短中期的业绩期待在转暖,而这一次Wolfpack无实质性证据沽空所造成的股价震荡更像是一次股价触及阶段底部情绪恐慌的倾泻,毕竟作为其中的投资人而言,需要给股价下跌找一个说服自己的理由。

这场事件由Wolfpack而起,但最终需要回到对爱奇艺这项生意本质的探讨上来。

在回答哪些事情对爱奇艺上市起着决定性作用这个问题上,龚宇是这么说的:“2009年9月27日,百度的任旭阳找我说起美国有一个新的模式,叫hulu,hulu不做UGC内容,只做长视频。这5分钟奠定了爱奇艺8年发展到这么大的规模,甚至是影响了中国线下娱乐,甚至是未来我相信也会影响中国娱乐行业的结构,这是一个重要的时刻。”

从爱奇艺目前的营收结构来看龚宇确实是在按照Hulu的模式运作,而非大众所认为的爱奇艺将是中国版的Netflix。

Hulu是美国的视频网站,该网站由美国国家广播环球公司(NBC)、福克斯(Fox)于2007年共同出资设立,2019年5月14日,经过几番易主,迪士尼和美国最大的有线电视运营商Comcast宣布,迪士尼将从Comcast手中获取对Hulu的全面运营控制权。

Hulu之所以出现,是因为在设立之初,NBC、Fox发现在线视频网站对传统影视的冲击非常大,尤其是这群伴随着互联网成长起来的千禧一代逐渐长大,通过在线的方式观看便成为他们首选的生活方式。

在线观察的实际好处是非常明显的,消费者可以在任意时间、任意地点、任意终端、任意时间范围消费想观看的内容,同时这个内容将尽可能地不受到限制,想看什么便看什么。

由于NBC、Fox、ABC这些都是老牌的内容厂商,其制作的内容已经经过了消费者的检验,这使得Hulu的宣传推广和内容采购成本上都获得了极大的便利。

因此,从这个背景反过来拷问爱奇艺的投资价值,以及中国一线流媒体企业(优酷、腾讯视频),其背后的金主爸爸(百度、阿里、腾讯)是否有内容制作领域的深厚积淀?

而实际的结果证明了,没有内容制作背景的中国流媒体企业将花费较高的代价进入到流媒体竞争之中,反映的现实就是头部企业挣钱非常艰难,钱都被内容制作企业挣去了:

显然通过长期外购版权的模式是难以持续的,其中的缘由在于外购版权有时长限制,此外版权购买方并无对IP的改编权,无法充分利用内容再次变现。而内容提供方一旦成立了自有的流媒体平台,或者通过其他平台获得更高的版权收益,版权合约到期就是悬在爱奇艺们头顶上的达摩克利斯之剑,比如HBO收回了《老友记》的版权,迪士尼下架了漫威在Netflix上多部作品。

在爱奇艺的内容采购中,2017年自制内容仅占比23%,2018年提升到了32%,2019年中提升到了38%,但这仍与Netflix有较大的差距,截至2019年7月8日,其拥有101部原创纪录片、293部原创电影、193部原创电视剧,目前Netflix有接近50%以上的自制内容。

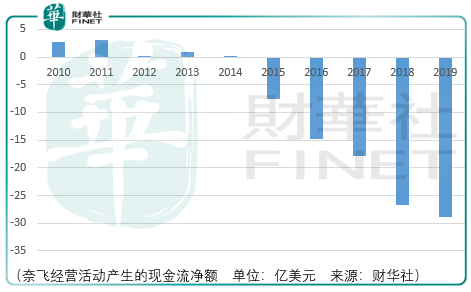

但是不要只看到Netflix人前显贵,其常年经营现金流是非常紧张的:

Netflix为了持续的拉新和用户留存其内容成本高居不下,经营现金流常年为负,需要通过不断融资来满足运营所需的资金,2013年以来,由于内容的投入Netflix已经累计发布了104.49亿美元的优先票据,到期日横跨2021年-2029年。

从这个角度看流媒体行业的投资价值,爱奇艺未来的内容投入真的能够带来股东投资回报吗?

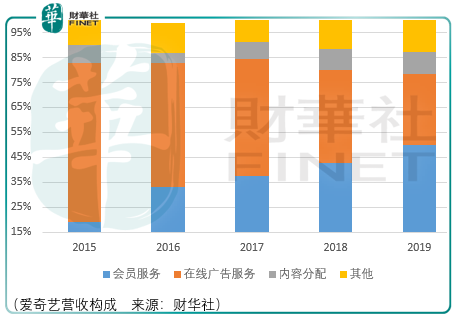

从营收构成的比对来看,爱奇艺涉及会员收入、广告、内容分发、直播、在线游戏、ip授权、在线阅读、电商等业务,其中会员收入以及超越广告收入成为最大收入来源,而这个结果当然与爱奇艺巨大的、持续的内容投入是分不开的:

倘若内容投入不再持续或者不再增长,又如何保持用户的增长呢?用户对于流媒体平台的粘性是否成为了伪命题?

相比之下,Netflix基本可以认为只有会员收入来源,在2019年2季度,Netflix的付费会员资格期末数为15.15亿,接近爱奇艺的15倍。而正是由于会员费用基本是全部收入来源,这使得在网上调查中我们发现相比于prime video、apple tv、hbo go,Netflix的体验是评价最高的,尽管其内容相较于HBO和Disney仍存在差距。

而爱奇艺由于会员收费、在线广告各占比重,这使得其在平衡会员观看的体验和金主爸爸的需求时较为艰难。

所以有消费者吐槽国内视频网站“想不看广告请交钱、交完钱只能看几集、想提前看几集请你继续升级VIP”的时候,投资者应当理性的认识到,罗马不是一天建成的,用户体验需要足够的用户收入作为支撑,而足够的用户收入又需要足够的、持续的内容投入作为支撑。

从目前来看,爱奇艺以上三个环节的工作仍在路上。

除此之外,还有一处重要的差异需要投资者注意:

目前Netflix美国市场会员数已趋紧天花板,海外拓展及会员提价将成为其业绩增长的重要动力,会员提价除了内容优势(2018年获得艾美奖超过HBO)、流媒体用户体验较好的原因之外,还有有一点是国内流媒体平台不具备的——Netflix在国内已经进行了4次提价,但与传统有限电视和卫星电视相比仍有极高的性价比。2019年1月,Netflix在美国服务收费标准上调13%-18%,每月8美元和14美元每月高清服务分别提升至9美元和16美元,但是同期美国有线电视每月的收费是85美元。

相比国外有线电视每月80美元的价格,国内有线电视基本收费可为良心,其收费标准分为市县和乡镇,以湖北省广电最新收费标准为例,其有线电视市县居民收费区间在16-25元/月,其中24元/月的套餐涵盖84套央视节目和各大卫视及本地直播频道,一般消费者按年付费即价格为288元。当然消费者也可以选择广电最贵的套餐直播200高清版,价格828/年(69元/月),其涵盖直播150套节目和62套高清节目。

相较于广电基础套餐24元/月的价格,腾讯会员20元/月、爱奇艺会员19.8元/月不具备大幅提价的基础,即便腾讯会员与爱奇艺会员的消费者与广电的消费者并不完全重合,但广电的价格体系对互联网流媒体未来潜在的提价空间构成了一定的压力。

总体而言,爱奇艺的长期投资价值面临较大的不确定性,行业的竞争以及商业模式的挑战困难重重,回顾美股流媒体企业十几年的发展以及背后内容IP企业几十年的积累,投资者应当意识到罗马不是一天建成的现实,要做好长征的准备。

从商业模式上爱奇艺更接近Hulu,而从会员收入占比提升的方向上爱奇艺更接近奈飞。

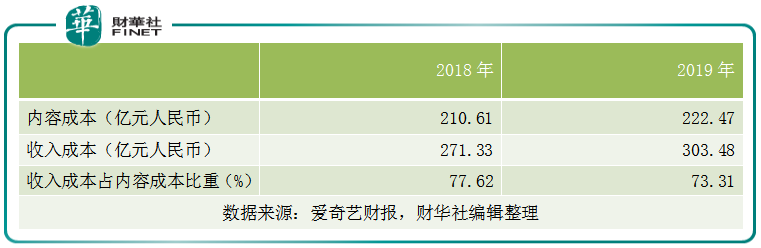

爱奇艺会员费收入占比逐年升高,2015-2019年间,会员服务占比分别为19%、33%、37.61%、42.51%、40.79%。但相应的,爱奇艺自身的内容成本亦在逐年增加:

高品质的内容需要较高的制作费用,爱奇艺在内容制作上投入巨资,这致使公司常年亏损,但这换来会员(会员即收费用户)数量的快速增长。

如此,爱奇艺的最大的收入来自会员收入,最大的支出是内容支出。提升公司的盈利的关键点就是考虑如何在内容支出和会员收入中找到平衡。

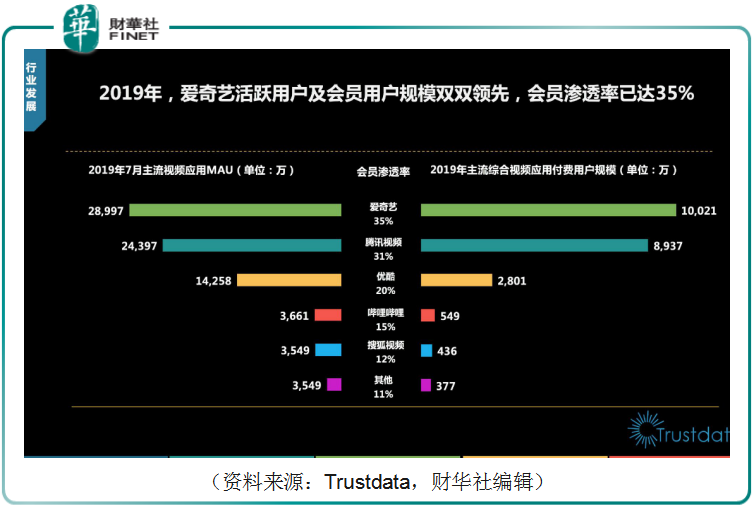

现实情况是国内长视频市场竞争激烈。腾讯视频、爱奇艺、优酷视频占据八至九成左右的市场份额。

国内的长视频市场中竞争仍是优质内容的竞争,爱奇艺在市场竞争中为了保持市场占有率,难以缩减内容成本支出。

那么爱奇艺实现盈利的突破口就只能放在提升会员数量和提升会员价格上。现在的市场的竞争环境和用户消费习惯暂时不允许爱奇艺提升会员价格。那么要实现盈利,唯一的突破口就在提升会员数量上了。

现实情况是现在的国内长视频市场以腾讯、爱奇艺、优酷等构成头部玩家,市占率在八至九成。在这样一个高渗透率的市场中,无论是竞争对手中“抢食”还是再开发新付费会员都变得很困难。

在2019年爱奇艺四季度财报电话会议中,CEO龚宇表示目前国内三大长视频供应商占据市场份额约八至九成,这个格局已经是稳定的,并未发现任何迹象会发生大变化。

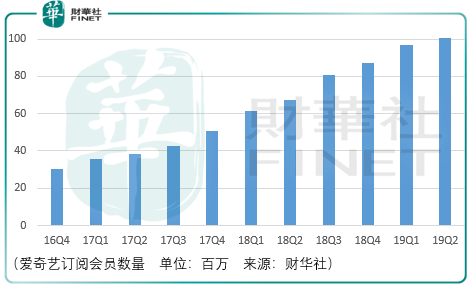

这样,只能在未付费用户群体中开发新会员。2019年爱奇艺付费用户规模达到1.00亿。爱奇艺会员及海外业务群总裁杨向华2019年接受采访时表示,目前用户中来自一二线及新一线城市的比例约八成,36岁以下占比约九成。

所以,如果将目标客户群体锁定在一二线及新一线城市中36岁以下群体,在国内三大长视频巨头的竞争中,寻找新增会员将变得越来越难。而在低线城市年轻人中推广会员消费,这需要长期的消费习惯培养。总体来说,鉴于国内长视频市场目前格局,挖空心思在国内增加会员数量,这是一个看得见天花板的市场。

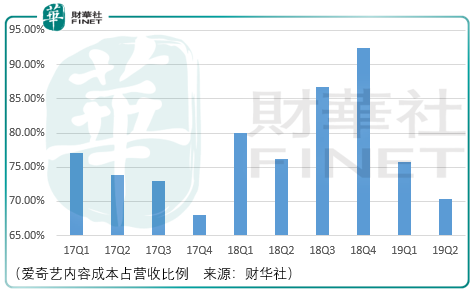

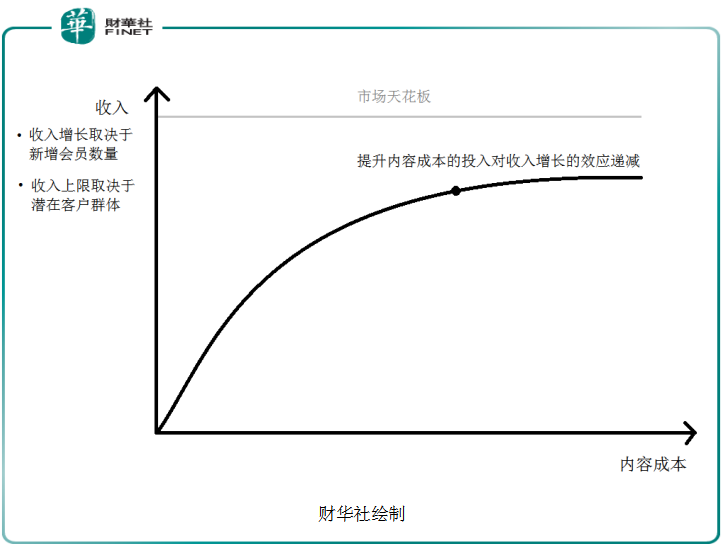

中国的长视频市场在几大巨头的快速扩张中,逐渐向市场天花板靠近,这时再单纯的提升内容成本,对会员增长的作用将减弱。

会员对视频平台的依存度是基于优质内容。如上图,在这样一个趋于饱和的市场中,在内容上投入再多,对提升新会员的数量的作用趋弱,对老会员来说,也是一次性收费,不会增加额外的收入。

如何提升会员数量并且打开市场天花板呢?

爱奇艺实现盈利的关键是找到更多的潜在客户,并快速提升新会员数量。实现这两点在中国市场已经变得很难,那么最优的解决方案就是走出国门,向海外市场进军。

爱奇艺2019年财报中披露,公司将于2019年年底拓展海外业务运营,并且已经推出了支持六种语言的iQIYI应用程序,正在各地寻找当地合作伙伴以推广产品。爱奇艺方面也在近期采访中说明,目前主要开拓东南亚市场。

进军海外市场的好处在于:不会显著增加爱奇艺的内容制作成本;拥有广阔的潜在客户群体,经挖掘后可以转变为会员数量的增长;破解上文图例:内容制作成本的增加对收入增长的边际效益递减。让爱奇艺可以继续在内容上投入,满足国际化用户的需求,同时继续增加自身平台的竞争实力;“文化出海”:国家有向海外推广中国文化的需要。短视频出海的龙头是TikTok,长视频出海龙头暂缺,如果爱奇艺能争取到长视频“文化出海”龙头位置,这将获得国内资源支持,可以争取到更多优质内容资源,实现龙头地位。

视频平台的竞争本质就还是内容的竞争,爱奇艺的文化出海可以在国内同行竞争中占得先机。目前来说,爱奇艺短期盈利无望,但是可以增加全球范围内的会员数量,提升国际影响力,这可以形成未来盈利的用户基础。

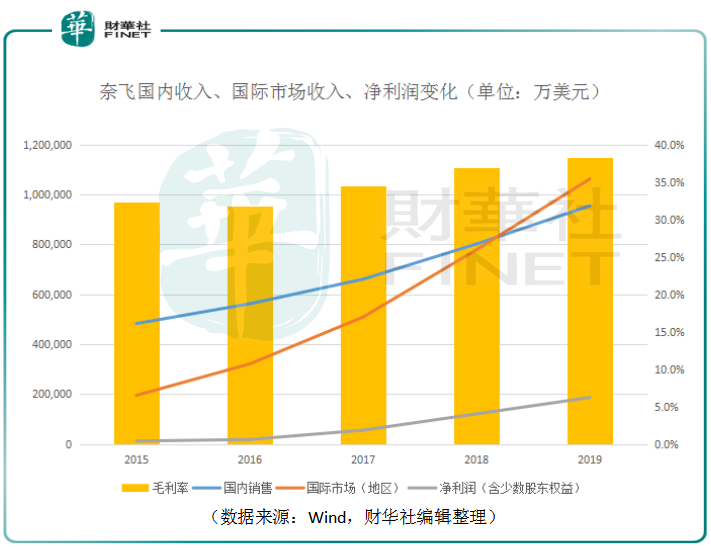

以奈飞为例,2015至2019年,奈飞来自国际市场的收入增长都高于国内。2019年,奈飞的国际市场收入正式超过国内收入。因为流媒体行业的特殊性,市场规模的扩大并不会压低毛利率,相反奈飞的毛利率持续走高。

爱奇艺正尝试走奈飞走过的路——走出国门,寻找更广阔的潜在用户。

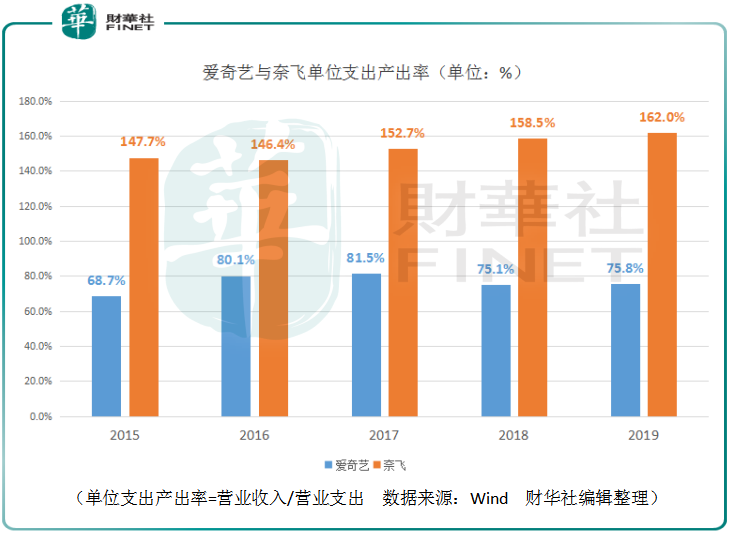

对长视频平台玩家来说,会员数量对提升产出至关重要。以2019年为例,爱奇艺收入成本为43.59亿美元,相当于奈飞同期收入成本的35.0%。但爱奇艺2019年的收入41.65亿美元却仅是奈飞2019年收入201.56亿美元的20.7%。

奈飞目前正积极提升自制内容的占比,这部分业务的版权是属于奈飞自己的,没有时间限制。相应的,奈飞降低第三方和合作方的有时限版权内容占比。爱奇艺也正朝这个方向努力,但优质内容制作需要大量花费,支撑开支的无非就是融资和健康的经营现金流。爱奇艺和奈飞都已上市,与其比拼再融资能力不如直接提升会员数量增加会员费收入。爱奇艺若能拓展海外市场以打开付费会员增长新局面,就可以形成良好的经营现金流,同时提升自身估值获得更强的融资能力,在这两点支撑下可以源源不断的生产优质内容,从而形成良性循环。所以,爱奇艺真正的出路并不在国内,而是在国门之外。

在“空军”持续轰炸之下,中概股如何反击及抵御?中概股沽空背后,有何值得我们反思?中概股背后又有何故事?请广大读者点击财华社“中概股专栏”参阅相关文章。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享