2018年,由于中美摩擦影响,中国经济增速放缓,对于造纸行业来讲,市场需求减少,并且造纸原材料部分来自海外,原材料供给收紧导致价格上涨等原因,使得造纸行业效益下滑,纸企业绩纷纷大跌,直到进入2019年,市场逐步回暖,纸企经营情况逐渐改善。

晨鸣纸业(01812-HK)是中国造纸龙头企业,公司是以制浆、造纸为主导,金融、物业等协同发展的企业,产品涉及高档胶版纸、 白卡纸、铜版纸等。

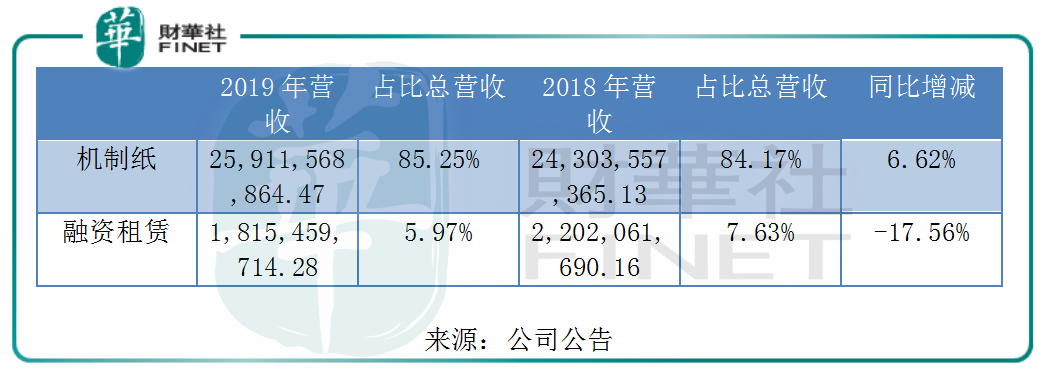

分业务来看,公司的机制纸及融资租赁是主要的收入和利润来源。从2019年的业务上来看,公司的机制纸销售量由2018年432万吨提升21.53%至2019年的525万吨,使得公司的机制纸收入259.12亿元(人民币,下同),同比增长6.62%,并且公司称加强内部管理,提高存货周转率,使得公司在2019年底的机制纸库存同比减少50%至24万吨。

虽然公司的主业机制纸收入在增长,但辅业融资租赁业务规模在压缩,这主要是公司在2019年改变总体经营策略,逐渐聚焦主业,剥离金融业务,使得公司在2019年的融资租赁收入18.15亿元,同比减少17.56%,融资租赁规模降至136亿元。

公司逐渐聚焦主业,收入也创出历史新高,公司在2019年的收入303.95亿元,同比增长5.26%,归母净利润16.57亿元,同比下滑34.00%,虽然2019年的归母净利润在下滑,但分半年度来看,公司在2019年的归母净利润约11.5亿元,较2018年同期增长约59%,在2019年下半年的盈利能力已经在回升。

对于造纸业来说,可以说谁掌握了原材料,谁就掌握市场的主动权,这是由于原材料是机制纸最主要的营业成本,拿2019年来说,晨鸣纸业的机制纸的原材料占营业成本的比重61.14%,原材料的价格变动,对公司的业绩造成很大的影响,而近年来,由于原材料供给收紧且价格升高,这是造纸行业经济效益下滑的主要因素之一。

晨鸣纸业的原材料主要是木浆,但木浆市场价格波动较大,近年来多种纸品价格未能与原材料价格同步增长,使得公司的业绩产生较大的影响,随着黄冈晨鸣和寿光美伦化学木浆项目的投产,公司成为国内首家浆纸产能完全匹配的造纸企业,截至2019年底,公司拥有自制木浆产能420万吨,而当前国内的木浆产能为1100多万吨,公司占比约38%,这能够大幅降低原材料及产成品的物流运输成本,使公司的成本优势及质量的稳定性大幅提升。

4月14日,公司发布2020 年第一季度业绩预告,2020年一季度,因疫情影响,公司在除黄冈晨鸣、武汉晨鸣停产抗疫外,公司其他主要生产基地全部正常生产,但即使疫情的影响下,公司在2019年一季报的归母净利润预盈利2亿元至2.1亿元之间,较2019年同期增长423%至449%,这主要是公司的浆纸一体化优势显现,机制纸价格同比提高,使得公司的营业收入同比增长,毛利率水平同比上升,盈利能力也随着提升。

展望2020年,2020年1月19日,国家发布《关于进一步加强塑料污染治理的意见》,其中之一便是生产销售超薄塑料购物袋,限塑令再收紧,使得白卡纸纸袋、白板纸纸袋、铜版纸纸袋等环保纸袋替代品的需求加大,不仅如此,2020年以来,白卡纸价格也不断上涨,经过几轮提价,白卡纸累计涨幅在500元/吨左右,而晨鸣纸业在2019年的白卡纸收入约69.09亿元,占总收入比例约22.73%,钢板纸收入约37.79亿元,占总收入比例约12.43%,公司有望借助于白卡纸及钢板纸需求增长而带来业绩的增长。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享