2020年3月9日,深交所发布公告指将首长国际(00697-HK)调入港股通股票名单,即日起生效。

大家可能都想知道,首长国际到底是一家怎样的公司?投资价值如何?

这一切要从两年前说起。

2017年,在大股东首钢集团的支持下,首长国际剥离了亏损资产,并于12月成功收购了首中投资和京冀资本控股权,从而将业务拓展至国内的停车设施投资运营及私募基金管理,并以停车业务作为最主要的业务发展方向。

与业务转型同步发生的还有人事上的调整。2018年1月,赵天旸接任董事会主席一职,掌舵业务转型,管理层也焕然一新。在随后的两年,首长国际逐步缩减旧有业务,同时不断扩大停车资产经营管理和以城市更新为方向的基金管理业务。这一果断转型的效果十分惊人,两项新主营业务呈指数式增长,吸引了多个战略股东。在短短两年中,整个发展态势扭转。

在近年发布的公司年报中,可以看到带有董事会主席个人行文风格的主席报告书,每年用万余字对公司的发展轨迹及未来发展思路进行全面论述,今年已是连续第三年采取这种形式。上市公司董事会主席以如此朴实认真的态度,与股东和市场进行深度交流,在目前市场上屈指可数。

停车业务:精准战略瞄准城市刚需

汽车持有量的提高,令停车成为城市刚需。

在资本市场中,停车相关上市公司并不多,而且基本从事停车场设备供应,拥有国资背景还有多个战略股东加持的首长国际恐怕是唯一一家拥有运营权优势的上市停车管理公司,能有效把握城市化发展加快、停车难问题凸显的投资风口。

从该公司的发展方向来看,眼光十分精准到位,直接瞄准刚需痛点:1)市政配套,以机场、火车站等交通枢纽,以及需求最紧张的医院等为主;2)商业地产:购物中心、写字楼、产业园区及商业综合体等供需矛盾最突出的部位;以及3)路侧停车:中心城区路侧车位,使用频次高、能灵活满足用户需求。

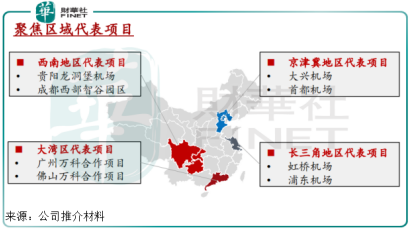

而且,采用从重点城市向重点区域辐射的方式逐步扩大布局。目前该公司重点布局国内发展最快的四个区域:1)以北京为主的京津冀地区,2)以上海为核心的长三角地区,3)以广州为代表的粤港澳大湾区,以及4)以成都为首的西南地区。

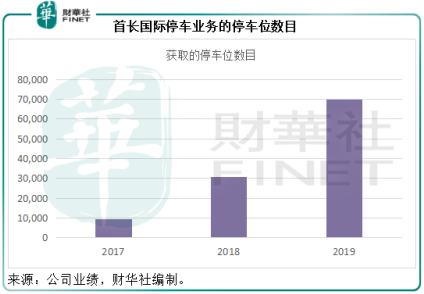

所以,该公司停车业务的发展非常迅猛。2017年刚刚进入这个行业的首长国际实际管理或收购的车位数只有9634个,而到2019年,累计签约车位已超过7万个。

在2019年业绩报告期后,该公司在河北取得13,173个路侧车位30年的运营权,以及核心区域停车综合体一处,目前签约车位规模预计为9万个左右。

2019年,首长国际的停车业务收入同比增长1.87倍,至1.77亿港元,增幅显著。在2019年业绩报告期之后,该公司增持首中停车的权益至99.182%,而之前为66.046%,首中停车运营管理北京大兴机场停车楼。

首长国际停车业务的独特优势有哪些:

城市更新业务也维持高速增长

2017年12月,首长国际收购了京冀资本,将业务拓展至国内的私募基金管理。

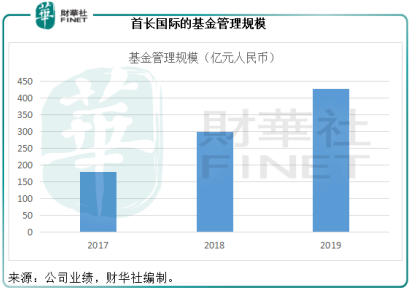

这两年,其以城市更新为方向的基金管理规模迅速扩大,从2017年末刚刚完成收购时的180亿元(14只基金),大幅提高至2019年末的429.04亿元人民币(不含已清算退出基金)。单是2019年一年,新增的基金管理规模就达到148.75亿元人民币,共管理或负责投资运作的基金达到25只。

2019年,首长国际的城市更新业务收入同比增长76%,至1.81亿港元,实现净利润1.95亿港元。

2019年上半年,该公司引入社保基金作为单一出资金额最大的有限合伙人,设立规模60亿元人民币的基金,成为社保基金在城市更新领域的首笔投资;2019年10月,其全资附属公司与新加坡金鹰集团附属公司合作成立企业中标首钢园区的多宗地块,项目面积达24万平方米,将打造高品质商业办公综合体;而其与铁狮门合作的首奥产业园区项目已动工建设,预计于2021年5月投入使用。

基金管理业务的优势

从以上的数据可以看出,首长国际以城市更新为方向的基金管理业务增长迅猛,收入和利润都十分可观,能为其创造长期稳定的利润;同时又能助力其城市更新业务和停车业务的发展,形成基金+基地+产业的独特发展模式,为未来发展奠定基础。

此外,首长国际近两年频繁获得多个产业、基金股东入股,加上雄厚的国资背景,巩固了在资金募集能力的强大优势,应可有利于未来基金业务的发展。

首长国际进入港股通、深港通,亮相于两地的投资者眼前,这个时点有何玄妙?

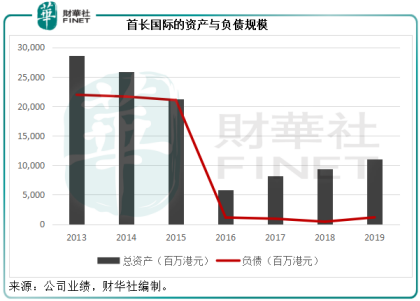

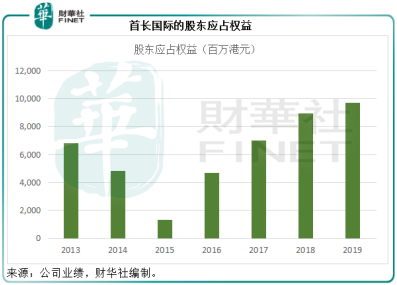

短短的两年,首长国际实现了从重资产到轻资产的转型,优化了资本结构,提升股东权益。见下图,相对于资产规模,其负债规模在这些年都保持在低位水平。

与此同时,股东权益逐步提高,见下图。

摆脱了过去利润微薄的重资产亏损业务,轻身上阵,转向利润率相对较高、在规模迅速放大时能更快为其积累利润的轻资产业务。

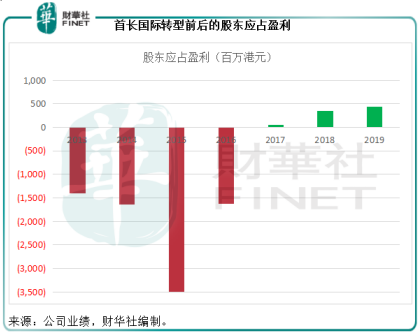

从下图可见,其果断的转型迅速地扭转了过去的巨额亏损状态,而这两年的盈利也有比较大的提升。我们前文已提到两项新业务的发展非常迅猛,尤其停车管理业务,未来随着规模效益的实现,利润有望得到更大的提高,为股东创造价值。

这两年,首长国际吸引了多家不同的股东入股,有具战略合作意义的产业股东,也有看中其发展潜力的基金股东,例如前文提到的新创建、中集集团、京东数科等,在多个方面都有合作的机会。综合金融服务集团之一欧力士集团也对其赞赏有嘉,今年年初参与了增持,此外还有经纬中国、厚朴投资等基金公司的投资。与此同时,国资背景的首钢集团依然持有36.75%的权益,为大股东。

这些股东与首长国际的战略合作,最终将通过规模的扩大和效益的提升释放价值,同时这些公司的注资和增持,也体现了股东对该公司的肯定。

2019年,首长国际宣派末期股息每股0.0722港元。按现价1.42港元计,该公司的2019年末期股息收益率达到5.1%。

此前,首长国际曾宣告派息计划,表示在2022年之前每年至少向股东派息7亿港元,按目前该公司的市值98.34亿港元计,预期股息收益率或高达7.12%。

考虑到其迅猛的增长前景和充裕的现金储备,首长国际也确实有此底气。截至2019年12月31日,该公司持有现金及银行结余30.57亿港元,2019年来自经营活动的净现金流入同比增长1.06倍,至2.47亿港元。

在报告期之后,首长国际获现有股东认购新股和可换股债券(可换股债券已全部转股),再增近17亿港元的资金。这让该公司在疫情资产价格受压之时,有充裕的储备在适当时机出手累积优质资产。

在资本市场,从来都是来得早不如来得巧。这个时点的玄妙之处正是在于:转型已成,利润正在塑造,瑰丽的增长前景就在眼前,流动性的提升(进入港股通、深股通)刚好水到渠成。脱胎换骨的首长国际,你觉得如何?

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享