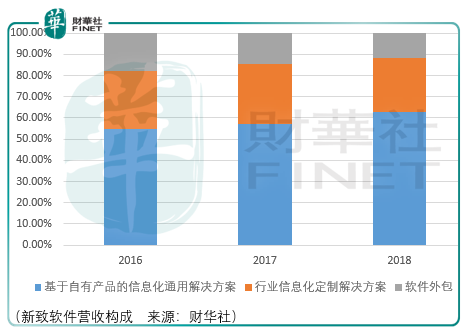

新致软件是一件专注为金融机构提供自有产品信息化通用解决方案、为企业客户提供行业信息化定制解决方案以及向海外发包商提供软件外包服务的企业,其中只有产品信息化通用解决方案是目前的主要收入来源。

该业务主要服务金融行业客户,包括保险业的渠道类、管理类信息化解决方案、银行业支付与清算、信用卡、中间业务、风险控制类、金融市场业务类信息化解决方案。目前来自保险行业的收入占比最大,2016-2018年间分别为40.81%、43.4%、46.3%,其次为银行业,份额分别为27.76%、24.57%、25.68%。

从行业规模及竞争情况来看,截至2019年6月底,国内91家人寿保险中43家采用了新致软件的渠道及管理类it解决方案,国内88家财险公司中26家采用了新致软件的渠道及管理类it解决方案。2018年中国保险it解决方案市场总规模为73,02亿元,新致来自保险业的收入共计4.06亿元,占整体市场份额的5.57%,行业排名第4,但与前3尤其是行业龙头中科软(603927-CN)差距较大,其占据的行业份额达到了40.99%。

一般来说,对于行业提供应用软件和信息系统建设综合解决方案的it服务商而言,需要对客户所处行业和整个应用环境有较深入的了解,并且能为客户在信息系统建设中提出指导性建议。同时,最终客户对系统自身的可靠性、稳定性、安全性等方面要求较高,企业以往的项目业绩、行业口碑、系统稳定性等因素直接影响客户的选择,新进企业如果没有丰富的行业经验积累很难获得客户的认可和选择。

因此,把这个背景放在新致在保险、银行业的竞争力问题上,这意味着新致的营收有稳固的增长基础,但是营收越大,同样的投入越难以带来相同的增长。

况且,新致的营收虽高,但是利润却很微薄,其中的一部分还是来自于政府的补贴,2016-2018年间分别为1576.93万元、1589.97万元、1663.47万元。所以,与其投资艰难的新致,不如投资已成行业老大的中科软,但是好的企业往往很贵,至少目前的市场估价来看其长期还有下跌的空间。

总体而言,来自新致的观察提供了新的投资机会,市场价值的回归需要时间,投资者应当耐心些。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享