有传闻指,在美国纳斯达克上市的网易(NTES-US)或赴港二次上市,细节未确定。

网易于1997年由丁磊在广州创办,2000年在美国纳斯达克交易所上市,主要提供互联网应用和服务。

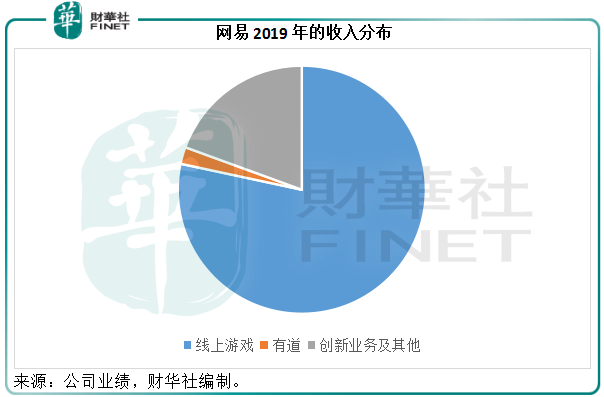

目前,网易的业务分为三个板块,线上游戏、线上教育服务供应商有道(DAO-US),以及创新业务和其他。其中线上游戏是主要的收入及利润来源。

2019年,线上游戏贡献收入464.23亿元人民币,按年增长15.51%,占其总收入78.36%;相比较而言,内地线上游戏一哥腾讯(00700-HK)全年网游收入同比增长10.3%,至1147亿元人民币。网易的线上游戏收入相当于腾讯的40.47%,但增速较快。

网易通过有道开发和利用创新技术,为各个年龄层的用户提供学习内容、应用和解决方案。有道于2019年10月在纽约证券交易所上市。2019年,有道录得收入13.05亿元人民币,同比增长78.36%,占网易总收入的2.2%。

创新服务及其他则主要为视频流、音乐流和自营电商平台严选。2019年,该业务板块贡献的收入同比增长12.25%,至115.14亿元人民币,占网易总收入的19.44%。

2019年全年业绩显示,网易营收同比增长15.75%,至592.41亿元人民币,毛利同比增长15.39%,至315.55亿元人民币,毛利率为53.26%,相较而言,腾讯2019年毛利率为44.4%。从中可以看出,由于网易的业务比较单一,利润较高的网游占了收入的大比重,其整体利润率也较腾讯为高。

2019年股东应占净利润同比增长2.45倍,至212.38亿元人民币。2019年9月,网易将考拉电商业务出售给阿里巴巴(09988-HK)。如果不考虑已终止业务,网易经常性业务的股东应占净利润同比增长60.11%,至132.75亿元人民币。

截至2019年12月31日,网易持有现金32.46亿元人民币,定期存款534.87亿元人民币,这些现金及定期存款占了资产总值的50.6%;附息债务为168.28亿元人民币,均需在一年内支付。2019年,来自经营活动的净现金流入同比增长28.33%,至172.16亿元人民币。

由此可见,网易的财务状况非常强健,根本不缺钱。那么,回归港股二次上市又是为了啥?

去年的国际贸易摩擦,或促使许多中概股筹谋建立过渡性境外融资平台,以降低美国上市可能存在的政策风险,港股市场无疑最为合适,因为港元与美元挂钩,国际投资者能够以最低的汇兑损耗进出资金,而且港股市场的限制较少,确保交易有效、稳妥、安全,从而令中美交易平台的价差缩至最小。再加上港交所(00388-HK)推出多项措施吸引中概股回流,这些都成为无法抗拒的吸引力。

中概股回流对谁有好处?

首当其冲当然是港交所,市场大了,交易量急增,其服务收入自然上升。

中概股也将受惠,多一个市场融资,何乐而不为?还能起到价值发现的作用。

投资者必然也欢迎。从账面财报来看,网易的利润表现不俗,而且因为较专注高利润业务,其盈利能力也优于腾讯,而且财务状况相当稳健。

按网易2020年5月4日晚的美股收市价每ADS(预托证)329.58美元计,其2019年经常性市盈率(仅考虑经常性业务盈利)为22.47倍。腾讯按H股股价(2020年5月5日收市价)406港元计算,2019年市盈率为38倍。以此来看,网易的估值较低,也是值得考虑的互联网股。

此外,中概股回流或吸引更多境外资金流入,这对于香港资本市场的估值发现、交易效率等都有好处。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享