成立33年的家电零售商国美近年“打法”有点凌乱。

经过数十年的发展,其线下商业模式是经过考验的,是没有问题的。

但互联网让线上购物更为便捷,京东等一众电商巨头凭借平台、物流优势,近乎垄断了家电等3C产品卖方市场。

一件衣服你在线上买可能无法试穿,导致不想买,或者退货。但家电产品非常适合线上购买。那些长得几乎一样的白色家电,除了内在参数不同,外观无太大差别。

也就从这个时候,线下传统家电巨头感受到危机了。苏宁抱了阿里“大腿”,国美却一直在自己在摸索、试探。

对于线上线下零售企业相互入股行为,国美主席张大中曾在2017年犀利点评,认为是一种“抱团取暖”行为。

2016年线上零售增速放缓,线下零售竞争加速,互联网企业争相布局。除了竞合因素,也反映了一种抱团取暖的现象:

第一,他们找不到自主经营成功的模式;第二,他们自己可能没有这个能力。

国美则凸显出自身优势:公司有30多年的品牌沉淀,也对互联网科技的应用有较好的理解;消费者对国美的认知度和美誉度有较高的认同感。

说这话三年过去了,光阴饶过谁?

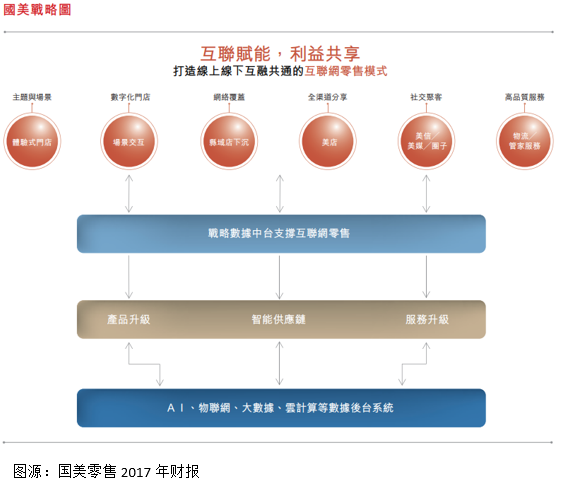

2017年,国美提出由“电器零售商”向以“家”为核心的整体解决方案服务商和提供商转型。

这样说可能大家不是很明白,新战略看上去高大上,却晦涩难懂,远不如“家电零售商”这么好理解。

从国美2017年财报去找答案。财报上说国美新战略是准备为消费者提供涵盖家电、家装、家居和家服务的优质商品及服务。

同时,国美还利用互联网科技赋能线上、线下深度融合,创新商业模式“共享零售”

也就是说国美的业务领域一下子宽了,从卖家电,到围绕“家”做为文章,产品拓展至家装、家居和家服务领域。

从1.8万亿元家电市场切换到10万亿元的“家·生活”赛道,国美零售在更为广阔的市场前景里似乎大有可为。

完成互联网外衣“加身”,国美商业模式看上去先进了很多。2017年公司还索性将名字改成“国美零售”,来拥抱新零售时代。

披了互联网“外衣”,国美零售新业务发展如何?

近日某资讯平台将国美零售现状描述为“新业务蓬勃发展、社群营销爆发、疫情凸显国美到家服务能力”,极尽美化之意。

国美的新业务可以拉出来说说的也就社交电商“美店”和国美APP,你用过吗?还是你见过身边的人谁用过?

社群营销那就更简单了。找个销售拉个群,每天往里面发特价产品,类似京东的拼购群,其实大部分是不喜欢这种被骚扰模式的。

在拥抱新零售,做大“家”的文章上,国美转型不易。

公司2016年推出GOME APP,可以进行线上交易、线下体验“社交+商务+利益共享”的共享零售模式。

该款APP还承载着公司产品、会员、定价、促销、库存、物流等方面线上线下功能,并以为流量主入口,将社交电商美店、国美门店三端合一。

因为是美店、实体门店、国美APP共同打造一个流量池,共享运营体系,这意味,国美不会将线上销售和线下销售分得那么详细。

既然无法得知具体线上业绩情况,我们可以从国美转型三年业绩看看,这个三端合一的流量池带来何种业绩。

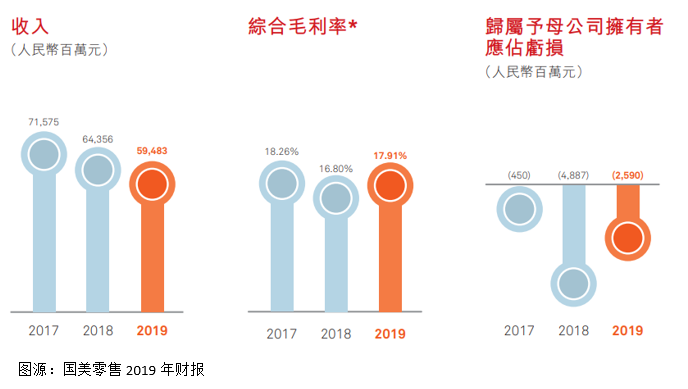

Wind显示,自2017年向新零售战略转型以来,国美零售一改往日节节攀升的业绩,营收规模开始逐年下降,净利润索性直接进入亏损状态。

财报显示,公司营收从2016年766.95亿元降至2017年715.75亿元,到2019年进一步下挫至594.83亿元。

归母净利润直接从2017年3.25亿元,降至2017年“冰河之下”,亏损约4.5亿元。2019年亏损25.9亿元。

为什么说好的10万亿元的“新天地”没有到来?

细究国美的新业务模式,披着新零售和互联网的外衣,国美只是过了一个线上销售渠道,其新业务不禁让人怀疑“换汤不换药”。

某家资讯平台不吝对国美赞美之词,对其“美店”、社群营销、到家服务褒奖有加。

前文我们也分析了国美在向新业务模式转型中其实是有付出巨大的利润代价的。

国美新业务其实开展不易。

从公司业务发展来看,国美仍是以线下门店为主要经营模式。2019年国美新开1110家门店,关闭630家门店,全年净增加门店480家。

截至2019年末,国美门店数量达2602家,其中家居建材店37家,县域店1026家,覆盖全国776座城市。

而让国美引以为豪的美店呢?2019年财报并未列出美店GMV规模,只是表示,GMV同比增长101%。

同比增速较为可观,但最重要的还是那个GMV确切的数字,如果是因为太少而不愿公布,那这个较小的基数上取得得高增长也没有太大意义。

再来说说某平台饱含洋溢之词的社群营销和到家服务。其实从国美2019年财报看,这个社群营销与门店、美店是密切关联的,也不知道过国美为啥分得这么细。

以门店、美店主社群为例,该社群是建立在门店3-5公里内的用户为主,用户在美店下单购买商品,服务人员直接从门店提货送到用户家中。

财报显示,截至2019年底,国美美店主人数突破100万,在650座城市建立15万个线上社群,触达用千万用户。这个规模确实很可观,但究竟能为国美带来多少转化呢,国美并未阐述特别详细。

而公司的到家服务是很多电商乃至线下实体店的标配,你就是去家具城买件家具人家也都送吧,所以这个没啥好说的。

真是此一时,彼一时。

曾经嘲笑别人抱团取暖,如今国美也走出这一步。近日,拼多多认购2亿美元国美可转债,双方达成全面战略关系。

国美与拼多多相差28岁,这一对“老少配”才是真的抱团取暖。面对阿里、京东、苏宁等顶级选手,一个是电商新秀,一个是没落贵族,两个相互帮扶在当下的商业大背景下显得尤为明智。

京东卖家电,国美也卖家电,所以国美与京东注定擦肩而过。阿里有苏宁,国美也不愿投怀送抱。唯有拼多多虽是后起之秀,但能在京东和阿里之间杀出一条血路也是有两把刷子。

最关键的,拼多多有5.85亿活跃买家,可与京东、阿里抗衡,是真正的社交电商赢家。国美的社交电商美店与之完全是两个境界。

国美强敌苏宁有阿里导流,如今国美在互联网上浸淫三年也终于找到一个可以导流的“大咖”,或许国美的APP的流量池才能真正强大起来。

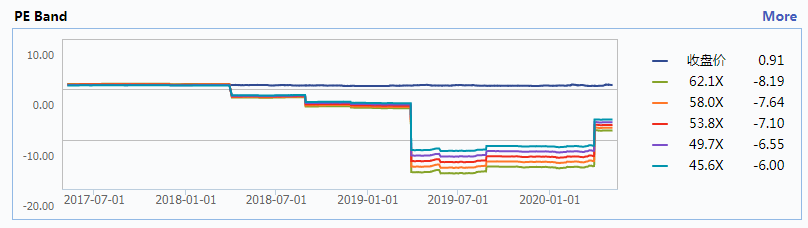

反映到资本市场上,国美市盈率自亏损以来一路走低,抱团拼多多或能为公司迎来价值重估。

总之,转型不易,国美自行摸索三年,其互新零售并非像某咨询平台吹嘘得如此高大上。客观来看,虽然新业务暂时遇到瓶颈,但国美有33年的品牌背书,仍是国内不折不扣的实体店“大王”。

寄期望与平多多联手,双方能撼动中国电商新格局。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享