近日,全國最大的上市高等及職業教育集團中教控股(00839-HK)可謂是喜事連連,2020財年中期業績增長強勁、多家大行給出「買入」評級。5月5日,中教控股再獲喜訊,集團再落子粵港澳大灣區,獲批土地建三萬人大學校園。

隨著中教控股業務拓展又取得突破性進展,集團業績增長有望提速,相信股價亦加速向投行目標價靠攏。

據中教控股公告顯示,集團成功中標一幅位於肇慶新區地皮,將用於興建廣州大學松田學院新校區第一期。廣州大學松田學院新校區整體規劃共分為三期,最終可容納三萬名學生,上述第一期規劃完工後可容納13,400名學生,預計於2021年9月可迎接新生入學。集團還表示,計劃於大灣區進一步發展,包括收購以擴大學校網絡以及進一步擴建校園以增加容量。

值得一提的是,粵港澳大灣區未來將建成充滿活力的世界級城市群、國際科技創新中心、「一帶一路」建設的重要支撐、内地與港澳深度合作示範區,亦是宜居宜業宜遊的優質生活圈,成為高質量發展的典範。因此,在大灣區内優質教育資源成為各大教育企業必爭的「蛋糕」。

在百舸爭流及復雜多變的業態下,中教控股卻能從眾多競爭對手中脫穎而出,並以極其優惠的價格取得優質教育資源,這不僅展現了中教控股強者恒強的本色,更加體現出集團為股東創造價值的能力。

中教控股上市至今,兩年多已公告8個交易,100%成功完成,從未失手。在同業中,中教控股可謂是唯一一家併購既有數量也有質量、能百分百成功完成公告的併購項目的企業。

成功背後並不是靠運氣,而是依託管理層及收購團隊高效執行加及其強大的卓越營運能力。在併購方面,中教控股是行業中唯一擁有一支來自PE、法務、審計、商業咨詢、交易戰略等背景的專業團隊。在運營方面,中教控股是行業中唯一擁有ISO9001認證的標準化管理體系的企業,該管理體系覆蓋了招生、就業、教師培訓、課程開發、IT、財務、採購、增值業務、内控、附加服務等全方位管理。

在中教控股卓越的投後管理下,收購標的業績也得到了質的飛躍。以此前收購的廣州大學松田學院及四川外國語大學重慶南方翻譯學院為例,收購兩年後,廣州大學松田學院招生指標增長約120%,重慶南方翻譯學院兩年淨利潤增長約10倍。

除了在國内積極擴張版圖外,中教控股亦積極響應部份國内學子向往到海外升學的意願和需求,去年開始積極進行海外佈局,為國内學子提供更多元化和更優質的教育服務。集團的網絡由九所位於中國的高等及職業院校,其中包括全國排名第一及規模最大的民辦本科江西科技學院,拓展至海外兩所包括位於澳大利亞悉尼的國王學院,以及位於英國倫敦可授予美國及英國雙學位之倫敦里士滿大學。中教控股是同業上市公司中唯一一家擁有中國、英國、美國和澳大利亞四國學位授予權的高等及職業教育集團,為更多中國學子提供全球獨一無二的國際學習機會,讓集團的定位尤其出眾。

中教控股上月末公佈2020財年中期業績,表現強勁,實時獲多家投行「買入」評級。

瑞銀研究報告指出,中教控股2020財年上半年業績表現強勁,派息比率有所提高的同時,又計劃未來持續併購,看好其發展前景。瑞銀由其上市至今給予中教控股最高「買入」評級,近日更將目標價由15港元上調至16港元。

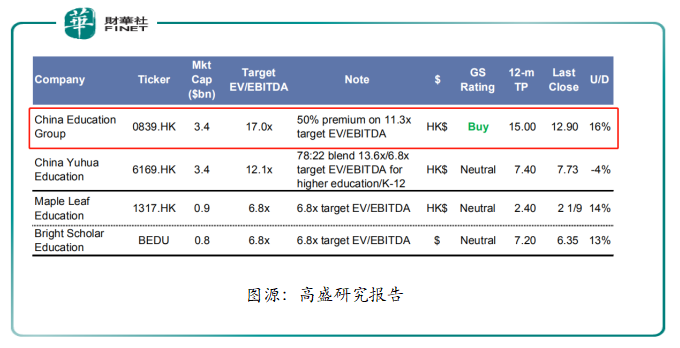

高盛研究報告指出,在跟蹤的四家教育股中,最看好中教控股,只給中教控股「買入」評級,目標價為15港元。

花旗研究報告指出,調升中教控股20-22E財年的收益預測,並相應地將目標價從14.0港元上調至15.5港元。

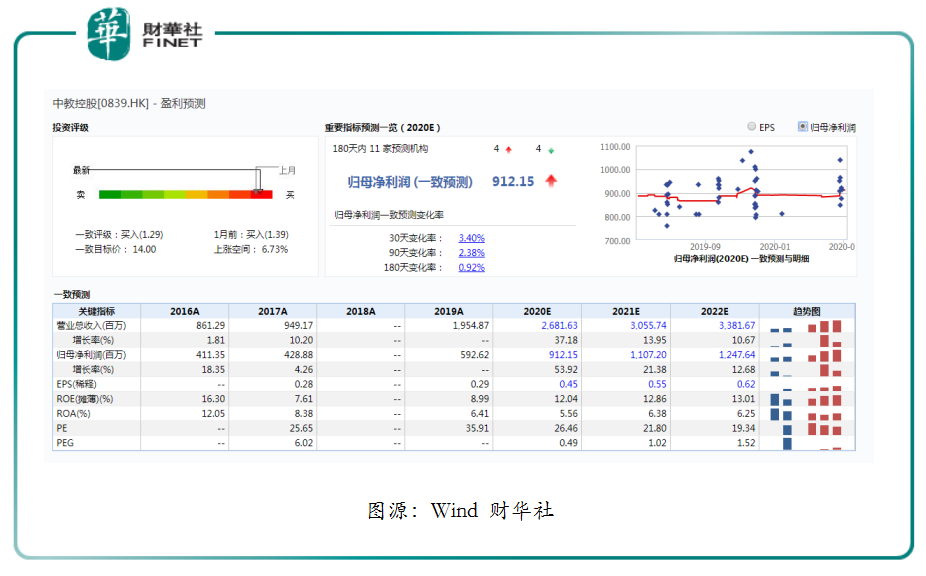

除此之外,據Wind盈利預測,11家投行給中教控股評級進行預測,中教控股綜合評級為「買入」。預測20-22E財年的歸屬股東淨利潤分别為人民幣9.12億元及11.07億元,增速分别為同比增長53.92%及21.38%。

隨著中教控股再落子粵港澳大灣區,加速三萬人大學校園拓建,越見完備的國内和國外高校網絡,疊加近日集團15%的稅率優惠期限獲批延續十年至2030年,給經營業績帶來了積極的影響,相信中教控股後續的經營業績增長有提速的可能。業績增長提速,自然會驅動股價向投行目標價加速靠攏,更預計獲得投行們更高的目標價。

截至2020年5月11日11:30,中教控股股價為13.68港元,較瑞銀給出的16港元目標價,仍有16.96%的上漲空間。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享