中华美食博大精深,火锅仅仅是一个细分领域中的一个细分市场,海底捞(06862-HK)在其中占不了多少甜头。

北方的铜炉火锅、重庆的麻辣火锅、贵州的牛瘪火锅、潮汕的牛肉火锅、顺德的粥底火锅、海南的清汤底海鲜火锅、香港的粤式打边炉等等,哪些不是丰含地域风味,广受当地消费者欢迎的。

火锅深入中餐文化的骨髓,而海底捞、呷哺呷哺(00520-HK)等运营商,仅仅是聪明地把各地风味集合在一起,以集成化的成本优势,将火锅这种风尚带到全国各地,甚至世界各国,消除了地域的“味道歧视”。海底捞和呷哺呷哺,是建立在中国火锅文化之上、能屈能伸的快餐概念代表。与其说它们是中国美食的代表,不如说它们是懂得商业运作的高手。

中国的火锅市场高度分散,有家庭式经营,也有海底捞这样的连锁经营。根据海底捞的上市文件,2017年中式餐饮占中国餐饮服务市场的80.5%,而火锅在中国中式餐饮市场的市场份额为13.7%,可见火锅在中国极其丰盛的餐饮业市场里仅仅是冰山的一角。

人们对于美食的需求也许是无限的,但是对火锅的索求却是有限的,你不会因为收入增加而多吃一顿火锅,但是却因为收入减少而降低去火锅店的频率。

海底捞的招股书显示,该公司2017年的市场份额为0.3%,可见海底捞并没有太高的市场议价力,从今年年初提价遭批评事件可以得到印证。而面对市场的边界,海底捞定然也有扩张的瓶颈。目前来看,扩张似乎成了海底捞唯一的发展路径。2018年海底捞在港交所(00388-HK)首次公开招股,筹措的资金中有六成用于扩充计划。

创始人减持股份,套现15.6亿港元

最近,海底捞发公告指创始人及大股东张勇伉俪和施永宏伉俪向配售代理出售合共4700万股(各2350万股),占已发行股本的0.89%,配售价为33.20港元,套现15.604亿港元。配售价较公告发布前一天的收市价35.10港元具有5.41%的折让。

许多媒体对此的解读是大股东离场第一步。财华社不妄言,不过很乐意与读者分享一些事实和观点,供投资者参考。

海底捞的股东架构

海底捞的股东架构并不复杂,创始人张勇伉俪以及另一创始人施永宏伉俪持有该公司的绝对控制权益。按有效权益计算,张勇及配偶舒萍合共持有57.67%的有效权益;施永宏及配偶李海燕合共持有27.32%的有效权益,其中四人通过NP United持有海底捞的33.9994%权益。这次配售仅涉及张勇和施永宏的家族信托,NP United的持股不变。

配售之后,张勇的有效持股量将减至57.23%,可见减持量并不算太大。但考虑到海底捞的高股价,减持之后张勇及舒萍的合共持股价值仍高达1029.77亿港元(按市价33.95港元计)。

创始人对于海底捞的价值

先不论创始人及主要股东张勇的巨额持股价值,还有数以千万的薪酬水平,单单巨额关联交易就已经十分吸引。

作为火锅连锁餐厅,底料和原材料都是最重要的成本构成。海底捞的底料和原材料主要由大股东的关联公司提供,包括颐海国际(01579-HK)和蜀海。

2019年,来自颐海的采购额为16.25亿元人民币,大约相当于颐海全年总收入的38%,相关开支占海底捞材料费的比重为14.5%。张勇持有颐海的35.63%权益,施永宏持有16.97%权益而且之前为首席执行官,分别相当于市值242.83亿港元和115.66亿港元(按颐海国际现价65.10港元计算)。

此外,还通过大股东旗下的蜀海获得商品食材的仓储设施、储存服务及物流服务,2019年海底捞根据蜀海协议产生的总交易额为22.22亿元人民币,相当于材料费的19.8%,相较而言,2017年(上市前一年)的比重达到了60.4%。

由此可见,张勇不仅仅通过持有海底捞的股份获利,还可通过旗下企业与海底捞的关联交易协同发展,这是海底捞对于他的利益所在——绝不仅仅是一家上市公司股份买卖收益这么简单,而是其自身的整体业务生态。

考虑到他的绝对控股,他对于海底捞业务的深入参与,现在就说“离场”似乎有点言之过早。不过值得留意的是,施永宏最近辞任颐海国际的首席执行官,而海底捞也推出了领导人才选拔计划,所以创办人兼大股东退居二线准备离场还是有迹可循。

那么,海底捞未来是否还有发展潜力,海底捞当前的估值是否过高?

发展瓶颈?

前文已经提到火锅连锁运营商可能面对的市场容量方面的瓶颈。海底捞如何在参差不齐的火锅江湖突围而出?

如果说味道是各地火锅打造优势的灵魂,那么服务、氛围和创新就是海底捞的灵魂。快捷地应对食客的需求变化,敏锐地捕捉新出现的利基市场,这应该是海底捞的优势。

大家都知道海底捞火,转换成收入和盈利如何?

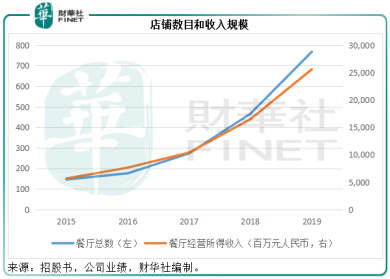

先来看这张图,显示海底捞这些年的扩张十分迅猛,收入也随门店规模的扩大而上升,但是这2019年的收入增速开始稍微落后。这不禁让人思考一个问题:是否开设新店就能带来收入的迅猛发展?

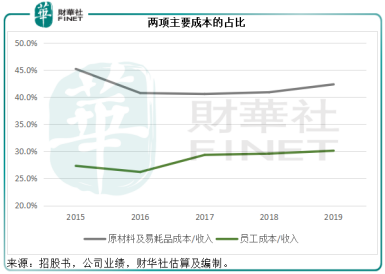

成本方面,原材料是最大的开支项,其次是人力开支,正如我们前文提到,服务是海底捞的灵魂,所以人力开支是其无法忽视的项目。2019年,原材料及易耗品成本占收入的比重达到42.3%,较2018年上升了1.4个百分点,员工成本占收入的比重为30.1%,较2018年上升了0.5个百分点。

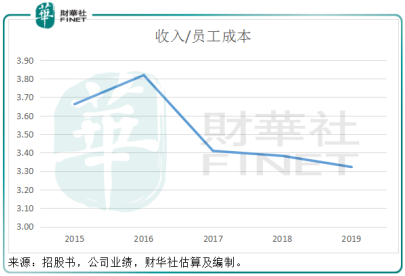

但是我们看到,每一元人民币的人力开支,产生的收入在逐步下降,这又再强调了以扩张推动收入增长未必有效?

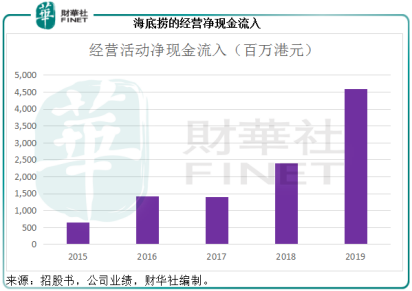

2019年,海底捞的业绩是相当不错的,但是2020年的疫情对中国乃至全球餐饮业都带来了非常严重的影响,海底捞自然不能幸免。上市以来,海底捞一直保持强劲的经营净现金流入,这让它能够比较轻松地获得银行的支持。2020年业绩能否保持2019年的表现?这相当令人怀疑。

总结

在消费力保持平稳增长之时,餐饮服务业,尤其收入规模较大的餐饮企业,其实有利可图。民以食为天,只要经济向好,“食”从来都不会缺席。餐饮业的一个好处是,即时收款(面向食客),同时能延长付款期(面向采购供应商),这个时间差给予了餐饮企业非常灵活的现金流。

以海底捞为例,2019年的应收款周转天数只有2.4天,而应付款周转天数达34.7天,这也是其经营现金流保持正数的原因。

但是2020年受疫情影响,海底捞停业,这期间产生的费用开支并不低,估计会带来显著的净现金流出。

我们从上图可以看到,这些年海底捞的增长相当迅猛,开店速度也很快,我们上文已经论证了开店扩展是否有效。疫情过后对于消费者的消费习惯是否会产生影响?这是未知之数。但是可以肯定的是,海底捞2020年上半年业绩表现肯定落后于去年同期。

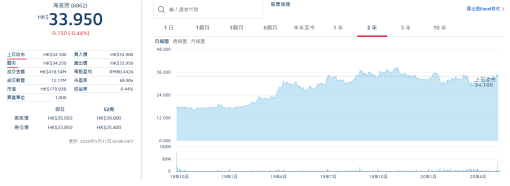

但是海底捞的股价从上市以来就一直上涨,疫情的影响也未对其股价施加重大压力。

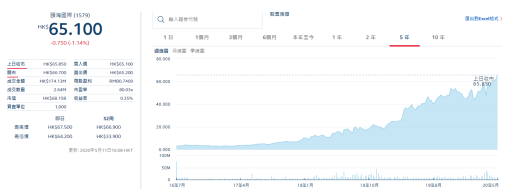

不仅海底捞如此,其底料供应商颐海国际也是如此,而且股价走势更陡。

所以,估值偏高可能是大股东减持的一个原因。

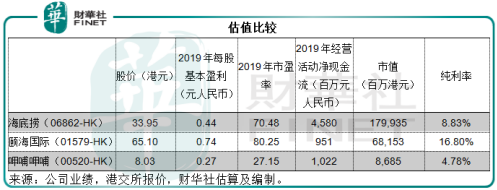

按33.95港元计,海底捞的2019年市盈率高达70.48倍,考虑到2020年上半年恶劣的经营环境,其当前的估值未必撑得起。投资者可不要轻易做“韭菜”花。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享