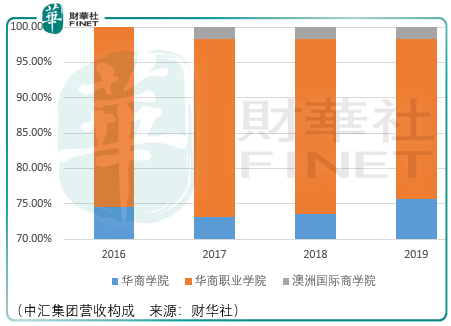

中汇集团是一家民办高等教育机构运营商,截至2020年5月12日共运营4家机构,分别为(广东财经大学)华商学院、(广州)华商职业学院、澳洲国际商学院以及2019年12月收购的新加坡NYU language school。从收入占比来看,华商学院的学费和住宿费用是中汇收入的主要来源。

因此,华商学院未来新增校区的拓展进度是中汇营利增长的关键。

华商学院属于中国民办高等教育中的“独立学院”,独立学院特指由非政府机构或民间个人通过与公立大学合作开办提供本科课程的民办高等教育机构,华商学院合作的公立大学为广东财经大学。

广东财经大学是由广东省与国家司法部共同建设,以商科和法律为特色的高等学府。其中应用经济学、工商管理和法学是广东省级优势重点学科;现有57个本科专业中税收学、金融学、国际经济与贸易、工商管理、市场营销、会计学、审计学、法学、电子商务为国家一流本科专业建设点,财政学、金融学、市场营销、会计学、法学为国家特色专业。

而在2018/2019学年华商学院提供的31门本科课程中,核心课程为经济学和管理学,同期华商职业学院提供的核心课程为会计、财务管理及商务英语。

所以,从2006年成立之初到现在,华商学院所取得的阶段性胜利很大程度上取决于学生和家长出于有限选择下对广东财经大学的认可。

因此,中汇集团曾在招股书中透露“一段时间后,中汇集团可能会考虑将华商学院改制为独立于广东财经大学的民办本科,终止与广东财经大学的联属关系”,投资者应当意识到这或将导致中汇集团投资价值根基的坍塌。

当然,这仅仅是中汇集团的一种考虑而非计划性的操作,所以短中期投资的重点在于以华商学院为主的新校区的拓展情况。

2019年财报中已经表明,中汇正在广东肇庆四会市建设华商学院新校区,投资总额为8亿元,该校区预计可容纳1.6万人,预计于2020年9月开始运营,同时其预期随后3年每年的学生总数将增加约3000人。

按照这个数据测算,以集团2019年营收、净利润对应的总入学学生数33043人为基准,不考虑学费住宿费增长的条件下,那么2020-2022年对应的营收与净利润则分别为7.67亿元(2.35亿元)、8.31亿元(2.55亿元)、8.95亿元(2.74亿元)。

以上仅为简单的测算,在实际的营利增长中则需要考虑学费提价的影响。

2020年中报显示中汇收入同比增长18.9%,而同期在校学生总数仅增长8%,显然其增长还受到了学费住宿费提价的影响:华商学院学费住宿费收入同增18.5%、23.9%;华商职业学院同增15.6%、38.2%;澳洲国际商学院同增25.7%、72.8%。

那么未来中汇集团的发展除了受益于四会校区带来的预期新增学生之外还受到学费住宿费提价的积极影响,但提价的积极影响是否可持续?从二级市场的反馈来看,尽管其股价于近期创出了历史新高,但其过程却经历了2月约38%的暴跌。

这一方面可能是市场对于提价持续性的怀疑,另一方面可能在于市场估价波动的限制。以中汇目前的市场价格和位置看,超额收益的获取是很困难的,投资者应当见好就收,耐心等待下一个超额收益点。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享