今年在疫情的冲击之下,我国经济进入负增长时代,据国家统计局初步核算,一季度国内生产总值为206504亿元,同比下降6.8%。经济增速下降,股市作为经济的晴雨表,表现也较弱,从上证指数来看,春节后至今,指数仍未修复节前点数。

疫情之下,许多行业都受到一定的负面影响,其中,汽车、航空等行业都大幅受挫。值得注意的是,在疫情的冲击下,消费股却逆势大涨,5月19日,贵州茅台(600519-CN)、五粮液(000858-CN)及海天味业(603288-CN)等不少消费股突破历史前高。

消费股之所以在疫情之下突破新高,很大一个原因是未来的收益是比较确定的,对比其他行业,就拿茅台、五粮液来说,并不会因为疫情的影响而不喝白酒,并且随着人均收入的提高,白酒企业的产能扩张,未来的白酒销量及价格的上涨是较为明确的事件,未来的收益增长是较为确定的事情,对海天味业来说,酱油、耗油等调味品的消费也是人们日常的饮食需要,疫情之下,虽然餐饮门店减少,家庭需求增长,并不会对整体需求影响太大。而从茅台、五粮液、海天等消费企业的2020年一季度报,也出现营收及净利双增的良好表现,自然受到资金的热捧。

营收与净利稳健增长

说起海天味业,大家并不陌生,大多数家庭都使用过海天酱油,作为专业的调味品生产和营销企业,产品涵盖酱油、蚝油、酱、醋等多种调味品,其中,海天酱油产销量连续二十三年稳居全国第一。

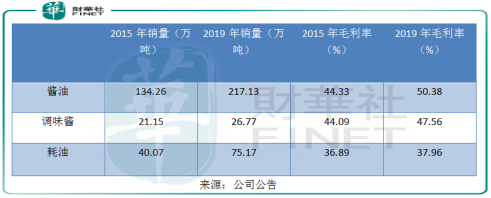

酱油、调味酱及耗油是公司的三大主要产品,从销量上来看,酱油的销量由2015年的134.26万吨增长至2019年的217.13万吨,调味酱销量由2015年的21.15万吨增长至2019年的26.77万吨,耗油销量由2015年的40.07万吨增长至2019年的75.17万吨。除了产品销量的增长,酱油、调味酱及耗油的毛利率也在上涨,其中,主要产品酱油的毛利率涨幅最大。

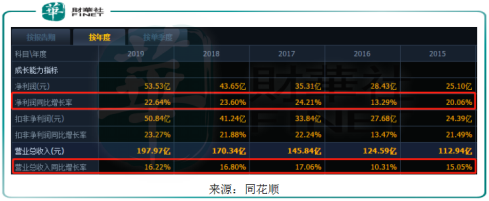

从公司近几年的业绩上来看,随着产品的销量及毛利率的增长,公司的营收及净利呈现快速增长态势。2015年至2019年期间,公司的营收的年复合增长率约15.06%,归母净利润年复合增长率约20.85%。不仅如此,2015年至2019年期间,公司每一年的营业收入增速都高于10%,归母净利润增速只有在2016年低于20%的增速,其余每年都高于20%。由此可见,公司业绩增长稳健,并且盈利能力很强劲。

食品饮料企业有一个特点,研发投入及渠道的布局并不会花费太多的投入,盈利的大部分现金能够提供稳定的分红,基于近几年公司的快速增长,公司的期末现金及现金等价物由2015年的44.88亿元增长至2019年的134.35亿元,其中,2019年来自经营活动现金净流量为65.68亿元。由于充足的现金流入,公司一直保持高额分红率,在2015年以来坚持每年分红,其中,2019年的分红率为54.48%。而从资产负债率来看,2019年的资产负债率为32.95%,也处于较低的水平。

众所周知的是,茅台作为白酒龙头,由于市场需求大,经销商一直先付款才能拿到茅台的白酒。而海天味业也是如此,一直是先款后货的模式,海天的预收款也由2015年的11.19亿元快速增长至2019年的40.98亿元,这体现了海天味业的产品竞争力,可见,海天味业被称为“调味品中的茅台”也是名不虚传。

彰显龙头实力,经营效率进一步提升

2020年,由于疫情的影响,大多餐饮企业延迟开业,餐饮渠道作为酱油行业占比最大的销售渠道,海天的餐饮渠道占比高达60%,但从业绩上来看,2020年一季度,公司的酱油收入为34.84亿元,同比增长5.81%,调味酱及耗油的收入也分别同比增长1.56%及4.23%。公司在2019年的总营收为58.84亿元,同比增长7.17%,归母净利润为16.13亿元,同比增长9.17%。这主要餐饮的短暂停业会使得酱油需求转向家庭渠道,叠加公司的多元化渠道。

不仅如此,在疫情之中,公司的销量费用率及管理费用率得到进一步优化,其中,2020年一季度,销售费用率为10.6%,较2019年同期减少1.4个百分点,管理费用率为1.1%,较2019年同期减少0.05个百分点。不仅如此,公司在2020年一季度的净利润率为27.4%,较2019年同期提升0.5个百分点,盈利能力进一步提高。

除此之外,在新准则下,公司的期末合同负债与2019年同期预收账款相比增长近13亿元,由此可见,疫情之下,公司的经销商打款仍然积极,进一步说明公司产品的优势。

目前来看,疫情期间,中小型调味厂商的冲击较大,龙头企业有望借此进一步提升市场份额,并且相对美国与日本等发达国家,国内的调味品人均年消费额远不及美国与日本等发达国家,未来调味品的市场空间还有望持续扩大。不仅如此,随着国内疫情逐渐消退,餐饮门店基本恢复正常营运,在各地城市消费券的影响下,餐饮的消费也会随之提高,二季度餐饮调味品需求也会相应增加,海天味业在二季度的业绩有望受益。

值得注意的是,随着股价的上涨,消费股的估值也大幅提高,对比同行企业,海天味业、千禾味业(603027-CN)、中炬高新(600872-CN)及恒顺醋业(600305-CN)的市盈率(TTM)分别是66.6、56.7、81.2及52.8,海天味业的估值处于平均水平,但就自身而言,海天味业的估值已处于历史估值的最高位。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享