近日最受關注的莫過於中國兩會召開,5月22日,十三屆全國人大三次會議的政府工作報告中提及將加強新型基礎設施建設,發展新一代信息網絡,拓展5G應用,建設充電樁,推廣新能源汽車,激發新消費需求、助力產業升級。

2020年5G正引領新一輪科技週期,2019年硬件端盈利企穩回升,5G網絡建設進程加速帶動數字經濟快速發展。中國信通院預計5G在2020年―2025年將拉動中國數字經濟增長15.2萬億元。IDC中國副總裁兼首席分析師武連峰表示,到2023年,中國經濟一半以上將實現數字化,大量新型企業將應運而生。在這個涉及10萬億產業規模、成千上萬家企業的大市場中,有一家企業將尤為受益,科通芯城(00400.HK)作為國内IC元器件界的「阿里巴巴」,國内領先的AIoT生態平台,站在了5G風口的門前。

5G自2017年寫入政府工作報告以來已經經歷了3個年頭,根據時任5G重大專項評審組負責人之一,鄧中翰介紹說,「在2016年年末,對無線通信芯片、場景、天線、設置、模塊等做了重點部署,2018年相關標準將全部製定完畢,2019年進入現場示範和演示階段,2020年實現5G正式商用。」

回顧當時的這個規劃,可以說進度已經基本完成甚至提前,2019年其實已經開始實現5G正式商用,三大運營商紛紛推出5G套餐,似乎一夜之間5G就來到身邊。而實際上我們能看到真正運用5G帶寬及技術的殺手級應用卻一直未出現,因此當5G正式商用才意味著產業迎來了爆發前夜。從「推動5G商用」到「拓展5G應用」這將意味著多大的市場機遇?

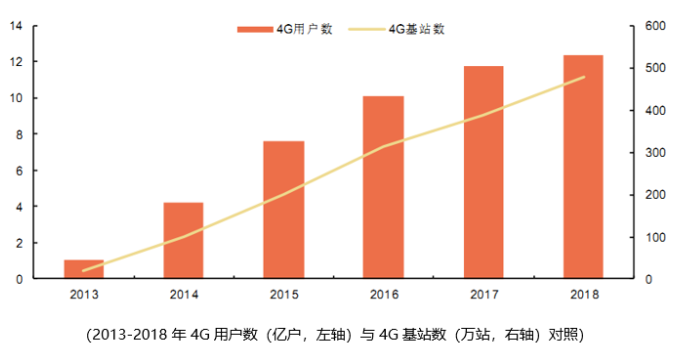

我們回顧4G的歷史不難看到隨著4G的發展史,整個互聯網產業迎來了翻天覆地的變化,翻開歷史檔案,2016年「天貓雙11開場1小時銷售額就超過了2013年」、2018年「天貓12分鍾超2013年全天」,而現在盛行的抖音、快手等短視頻平台,B站、滴滴、美團、盒馬生鮮在2013年難覓蹤迹,因此4G帶來的是電商及互聯網經濟的消費浪潮,也帶來了數十倍於當年的市場機遇。

而5G帶來的是一場物聯網的革命,根據華為最新公佈的《5G時代十大應用場景白皮書》提到,「與前幾代移動網絡相比,5G網絡的能力將有飛躍發展。例如,下行峰值數據速率可達20Gbps,而上行峰值數據速率可能超過10Gbps;此外,5G還將大大降低時延及提高整體網絡效率:簡化後的網絡架構將提供小於5毫秒的端到端延遲。那麽5G給我們帶來的是超越光纖的傳輸速度(Mobile Beyond Giga),超越工業總線的實時能力(Real-Time World)以及全空間的連接(All-Online Everywhere), 5G將開啓充滿機會的時代。」

與2G萌生數據、3G催生數據、4G發展數據不同,5G是跨時代的技術–5G除了更極致的體驗和更大的容量,它還將開啓物聯網時代,並滲透進至各個行業。它將和大數據、雲計算、人工智能等一道迎來信息通訊時代的黃金10年。

以其中與大家最為熟悉的車聯網為例,傳統汽車市場將徹底變革,因為聯網的作用超越了傳統的娛樂和輔助功能,成為道路安全和汽車革新的關鍵推動力。驅動汽車變革的關鍵技術—自動駕駛、編隊行駛、車輛生命週期維護、傳感器數據眾包等都需要安全、可靠、低延遲和高帶寬的連接,這些連接特性在高速公路和密集城市中至關重要,只有5G可以同時滿足這樣嚴格的要求。

通過為汽車和道路基礎設施提供大帶寬和低時延的網絡,5G能夠提供高階道路感知和精確導航服務。根據ABI Research預測,到2025年5G連接的汽車將達到5,030萬輛。汽車的典型換代週期是7到10年,因此聯網汽車將在2025~2030年之間大幅增長。

這也正是文章開頭提及的科通芯城(00400.HK)將成為5G最受益者的原因之一,根據科通芯城(00400.HK)2019年年報顯示,公司看好車聯網的爆發潛力,早早已透過旗下之「引力企服」佈局及投資車聯網市場,並積極與不同的芯片生產商、模組供應商、汽車製造商等建立車聯網產業聯盟,為未來車聯網(V2X)開始商用落地提前部署,其中包括與全球知名汽車商之一 — 豐田達成戰略性的合作,攜手打造一個豐田硬蛋智能汽車創新生態系統,引入不同汽車供應商進入豐田供應鏈認證體系,賦能中國智能汽車產業項目得到領先企業落地應用,助力公司紮根車聯網市場。

車聯網只是5G十大甚至二十大應用中的一部分,隨著5G應用市場的全面打開,無論是在B端的生產設備還是C端的消費終端,要實現萬物互聯,芯片是每一個設備當中必不可少的重要環節,芯片市場的爆發性增長,對於國内領先的IC元器件交易平台及為芯片公司提供相應技術應用方案及其推廣與營銷等服務的科通芯城來說,將是不可估量的市場空間。而實際上公司對此早有佈局,這正是科通芯城近兩年重拳打造的 「硬蛋服務」。

科通芯城近年主推的「硬蛋」到底是怎樣的業務?

根據其報告顯示,「截至2019年12月31日止年度内,本集團重組其内部報告架構,將就AIoT產品及孵化器業務提供的產品銷售及第三方平台運作由 「IC元器件自營平台及硬蛋AIoT企業服務平台」重新分類至 「硬蛋創新」,從而提升營運效率。

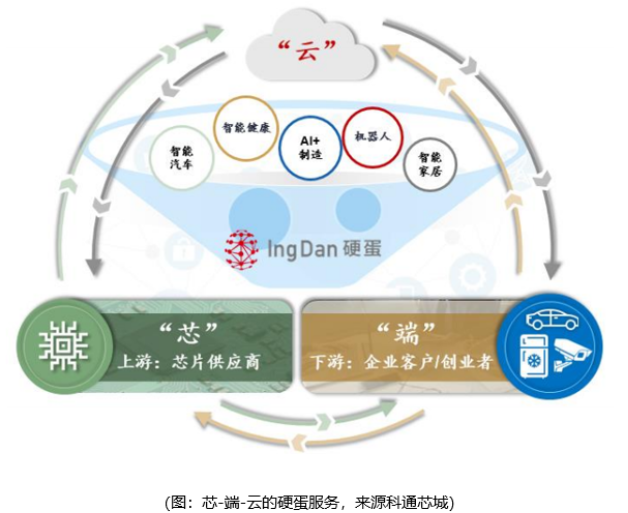

公司將透過賦旗下「硬蛋創新」為企業提供解決方案,以及利用龐大的數據資源推動「芯-端-雲」產業生態的建構,抓緊5G變革的業務契機。「硬蛋創新」獲賦能撬動全球50%的百大芯片供應商及國内頂尖芯片企業,利用硬蛋的互聯網技術平台其數據分析技術的能力,與全球領先的百多間高端供應商緊密合作,包括英特爾、松下、晟碟(新帝)、微軟及華為等,為於芯片行業上遊的供應商提供更完善且專業化的技術應用方案,有效地為其進行技術應用的推廣及營銷。

那為何將AloT從主營業務中拎出來呢?我們首先就要了解AloT是啥?

AloT是一個合成詞,AI+IOT=AloT,也就是人工智能(AI)與物聯網(IOT)。AloT是人工智能技術與物聯網在實際應用中落地融合的智能化生態體系,也就是說,通過人工智能的方式實現萬物智聯化、萬物數據化。

據科通芯城資料顯示:「硬蛋創新」作為企業服務平台,致力於IC和相關產品的銷售及為中國的AIoT行業提供服務,與全球超過50%百大芯片公司和絕大部分國内領先芯片公司均有合作,將可發揮多年來紮根國内AIoT生產與銷售產業鏈的優勢,在5G技術開啓「萬物智聯」的新時代,為本集團的盈利能力註入全方位及可持續的動力。集團「硬蛋創新+引力企服的新雙引擎」發展模式可望全面對接整條5G行業產業鏈的需求,並為集團未來註入重要的業務增長動力。

據悉,硬蛋創新目前已覆蓋全球50%高端芯片公司,並覆蓋超過60家國内中高端芯片廠商, 目標是未來幾年服務上千家國產芯片公司, 捕捉中國「芯」在5G時代的增長紅利。目前硬蛋創新的客戶遍及各個領域,從智能汽車的比亞迪、豐田,到智能醫療邁瑞、金山,再到騰訊、阿里、華為、京東、創維等。

為了更好發力5G時代,科研是重中之重。硬蛋(「硬蛋創新」的前身)在2018年即與歐洲微電子中心IMEC簽訂戰略合作,在深圳成立硬蛋微電子創新中心,而最新資料顯示,「硬蛋創新」芯片及人工智能產業基地項目,獲深圳市發展和改革委員會納入《深圳市2020年重大項目計劃》,產業基地項目以打造涵蓋芯片設計、製造、應用、營銷、數據服務等全產業鏈的創新生態為目標,同時具備將科技成果及創意轉化為智能硬件產品的能力,並將重點發展芯片及智能物聯網兩大業務領域,務求打造智能硬件「芯- 端-雲」產業生態。

根據4月29日科通芯城(0400.HK)公佈的2019年財報顯示,公司全年收入58.54億元,比2018年增長5.8%,毛利5.65億元,比2018年增長32.5%,若撇除公司於2018年所出售易造機器人的收益, 2019年淨利同比上升了25%。

公司收入(人民幣計算):公司2019年全年收入58.54億元,由銷售收入57.9億元、第三方平台收入0.16億元及引力金服0.475億元構成,收入增加主要由於IC及其他電子元器件的銷售增長所致。

毛利(人民幣計算):公司2019年全年毛利為5.656億元,比2018年4.268億元增長32.5%。公司毛利的增長一方面是因收入及銷售成本的結果所帶動,另一方面則是因改變銷售組合所致,2019年的產品組合當中包括毛利率較高的車聯網、智能家居、人工智能監控等專有市場的銷售。

淨利(人民幣計算):公司2019年全年淨利為1.450億元,比2018年2.978億元減少1.528億元約5.1%,但該減少主要由於2018年出售附屬公司的收益約人民幣1.818億元,如排除該部分影響,2019年淨利與2018年上升28%。此外,2019年公司研發投入較2018年增長860萬元,這是由於公司加大對硬蛋實驗室AI產品及技術的研發投入,排除這部分加大投入的影響,公司盈利能力實際是有所提升。

綜合來看,公司主營銷售產品有向車聯網、智能家居、人工智能監控等新技術產業領域發展的趨勢,並且管理層有意識地向硬蛋實驗室AI產品及技術加大研發投入,可見管理層對當前產業及公司發展格局未來方向有較清晰的認識,並積極佈局5G、人工智能等「新基建」的發展機會。

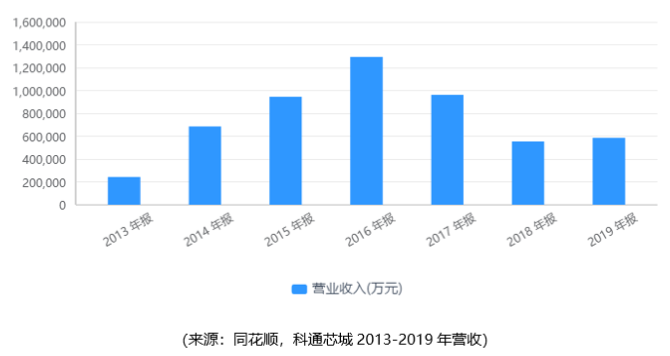

從過往業績表現來看,自2016年-2018年公司營業收入逐年下降,但2019年營收止住下跌並略現增長,從以上綜合分析來看,公司營收及盈利能力都有望企穩。

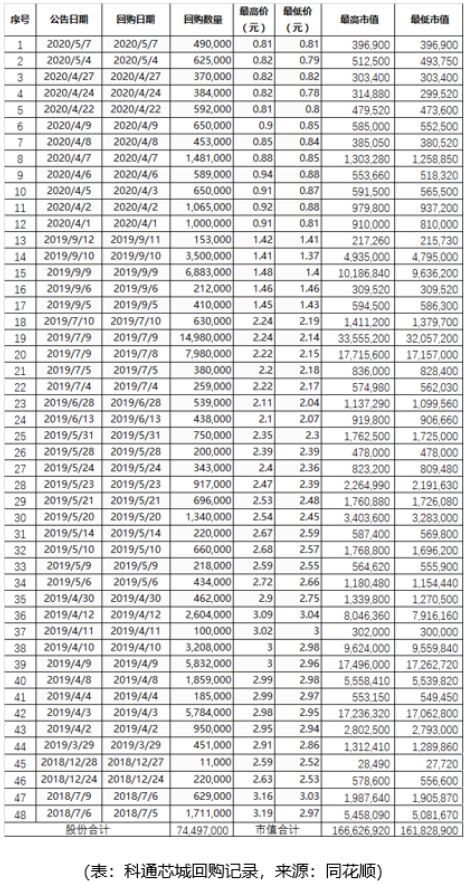

2020年5月7日,科通芯城(00400.HK)公佈,公司按每股0.81港元,耗資39.7萬港元回購49萬股,這是本週内該公司第二次公告回購決定,但翻看歷史記錄,我們驚訝的發現在兩年間科通芯城回購達48次,堪稱港股「回購王」。

根據資料整理可以看到科通芯城自2018年7月以來總共進行了48次回購,回購股份為74,497,000股,佔股份比例達5%,從最高3.19元至最低0.78元,涉及資金在1.618-1.666億元之間。

股份回購歷來被認為是管理層認為公司股價存在低估的信號。科通芯城對於公司股價下跌不斷「越低越買」,並動用1.6億元的資金,一方面可見其流動資金仍有空間,另一方面也體現管理層對當前股價估值低估的心理認可。

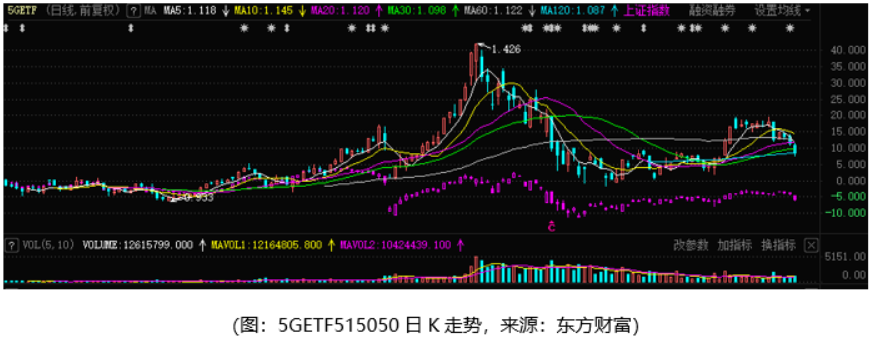

實際上承壓的不僅是科通芯城的股價,根據5GETF走勢顯示,今年5G板塊在年初經歷迅速拉升之後,整個板塊進入了中期調整,即使在兩會召開之際依然出現下跌。

因此我們可以看到5G及科通芯城未來發展前景無限,但中短期依然面臨壓力與不確定性,但機會往往在低谷中孕育,至於是積極入場低位佈局、還是謹慎觀望、又或是悲觀立場,大家心中自有桿秤。

科通芯城目前從整體來看,我們認為其公司未必如其股價表現那麽糟糕,相反有望接近公司業績轉而向上的拐點,幾點總結如下:

積極因素有:

1、基本面:公司2019年的營收及盈利能力,若撇除公司於截止2018年6月30日止六個月内出售易造機器人的收益,公司基本面實際上較2018年上升了28%,有望擺脫逐年下降的不利影響,但還需要看新冠疫情對2020全年的影響,這一評估目前尚不確定,但從科通芯城的主要客戶大多數為中國企業來看,在中國經濟率先從疫情影響中恢復來看,公司業務也將會隨之得以恢復,是否會在後三個季度迎來報復性增長,則需要時間給出答案。

2、主營業務:公司經過近三年的調整,管理層思路越來越清晰,將大力扶持「硬蛋創新」以及「硬蛋創新+引力企服的新雙引擎」作為未來發展重心的規劃已浮出水面,並且已有與豐田簽約合作,打造硬蛋芯片及人工智能產業基地等舉措正逐步到位,業績預期將逐漸向好。

3、公司積極回購:公司兩年出資1.6億回購股份達5%,一定程度彰顯了公司管理層的信心。

4、受益5G及車聯網:2020年政府政府工作報告顯示,5G應用將是國家下一階段力推重點,包括車聯網在内的5G應用將面臨爆發增長機遇,而及早佈局的科通芯城將有望受益。

1、疫情影響不確定:雖然說中國已經從疫情中逐步恢復,但作為全球產業鏈的一環,中國製造業不可能獨善其身,如果海外企業始終未從疫情中恢復正常的生產與經濟秩序,對中國製造業及電子元器件行業的影響依然不可小觑,這是2020年最不確定因素。

2、新業務業績釋放還待時日:從數據來看新業務的業績逐年向好,但目前依然還在打基礎的階段,公司主營業務依然要靠銷售IC及其他電子元器件及第三方平台運作的傳統業務。

因此綜合來看,科通芯城將受益於5G應用的風口,中長期來看有望逐步走高甚至不排除會重現甚至超越當年輝煌的可能性,但短期來看依然存在一定不確定性,如無疫情影響2019年可能是其業績轉而向上的拐點,但在疫情影響下還是有一定未知影響,如公司這兩年能挺過疫情的影響,並延續2019年企穩的走勢,將可能是未來5G及新基建利好下的一匹黑馬。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享