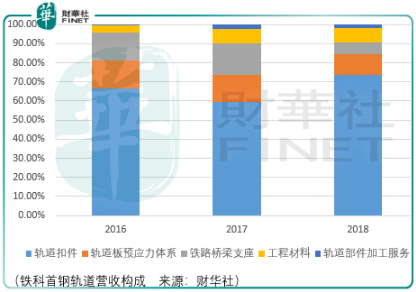

铁科首钢轨道是一家以高铁扣件为核心的高铁工务工程产品供应商,目前已经形成高铁扣件、轨道预应力板体系、铁路桥梁支座、工程材料在内产品体系。

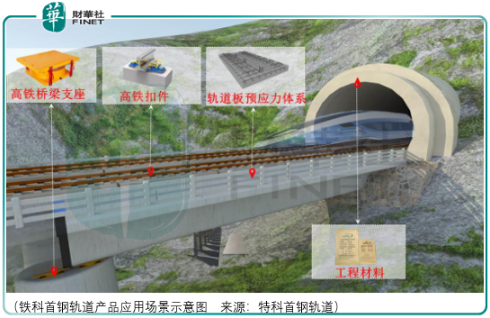

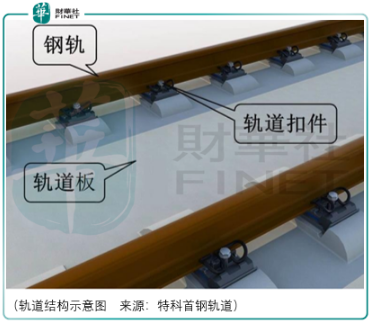

高铁工务工程由轨道和支撑轨道的路基、桥梁、隧道组成,是高铁运行的地面基础设施。一个完整的轨道结构自上而下由钢轨、轨道扣件和轨下支撑结构(轨枕或轨道板)构成。轨道结构的作用是引导列车的运营,直接承受来自列车的荷载,并将荷载传至路基、桥梁或隧道。

在轨道结构中,轨道扣件将钢轨与轨下支撑结构联结在一起,其主要作用是保持钢轨在轨下支撑结构上的正确位置及钢轨与轨下支撑结构的可靠联结,阻止钢轨的纵横移动,从而确保列车的安全运行和乘坐舒适度需求。

由于高速铁路具有行车速度快、行车密度大的特点,因此高铁扣件在组装精度、高减震、抗疲劳、高绝缘等综合性能要优于普通扣件。

从轨道扣件品类完整度上,铁科首钢轨道是目前国内唯一掌握高铁特殊调整扣件系统技术的扣件系统集成商,该技术提供高铁线路沉降变形修复的解决方案,解决了轨道板沉降引起的线路不平顺难题。

但需要注意,高铁特殊调整扣件系统中的特殊二字意味着这并非高铁扣件市场的主流需求,从产品毛利率的差异上也看到了这样的结果:

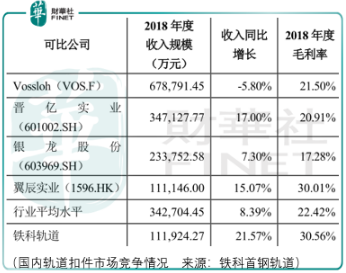

上述企业中能够在业务上与铁科首钢轨道对标的企业仅有翼辰实业、晋亿实业和vossloh。Vossloh与晋亿实业毛利率较低的原因在于前者除了生产轨道扣件还生产道岔系统,后者产品囊括紧固件、钨钢磨具、五金、精线、铁道扣件。

因此具有对比参考价值的仅有翼辰实业,其营收规模与毛利率与铁科首钢轨道相当。从翼辰实业近年营收与净利润的表现来看,其业务已进入阶段缓增长阶段:2017-2019年其营收同比增速分别为-6.72%、15.07%、2.45%。

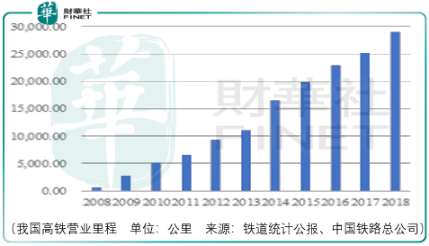

而2017-2018年铁科首钢轨道的营收增速却分别达到了31.05%、21.63%,这意味着铁科首钢轨道产品的布局与翼辰实业存在差异。因此要推演铁科首钢轨道的营收增长,更值得参考的是我国高铁营业里程的增长情况:

“十二五”期间,中国已建成投入运营的高铁总里程达到1.9 万公里,位居世界第一,占世界高铁总里程的 60%以上。截至2018年底,高铁营业里程突破 2.9 万公里。根据《中长期铁路网规划(2016-2030)》,“十四五”高铁里程计划达到3.8万公里。

另外,根据公司整理的2016年1月-2019年9月市场招投标数据:在高铁扣件系统领域,特科首钢轨道累计中标974.30万套,市场占有率15.19%;在重载扣件系统领域,累计中标159.20万套,市场占有率13.92%。

因此,未来铁科首钢轨道营收增长的逻辑点在于两方面:其一公司营收会随着国内高铁建设的推进而增长;其二基于技术优势以及股东优势(国铁集团与北京国资委控股),公司市占率存在潜在的提升空间。

长期有价值不代表短期没风险,以天宜上佳为例,作为我国高铁动车组粉末冶金闸片供应商,2013年成功实现了进口替代,但在科创板上市之后,市场阶段过高的热情使得其股价至今仍在寻底的路上,希望铁科首钢轨道的投资者能够吸取这个教训。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享