2020年,在新冠疫情的冲击下,我国一季度的经济增速下行,基于全球疫情的不确定性较大,2020年两会的政府工作报告并没有提出全年经济增速具体目标。

本次政府工作报告提出在水利、能源等重大工程上的投资,增加国家铁路建设资本金1000亿元,但地产投资仍然坚持“房住不炒”战略,可见推动老基建的发展成为政府稳经济增长的支撑点,同样也是支撑扩大内需战略。此外,“保居民就业”位列“六保”之一,两会着力“六稳”“六保”,建筑作为我国的第二大就业行业,在就业政策的支持下,基建发力将有望促进就业提高。

西部大开发、东北全面振兴作为近年的国家战略,2020年两会的政府工作报告继续推动西部大开发、东北全面振兴、中部地区崛起等发展,深入推进京津冀协同发展、粤港澳大湾区建设,将有利于基建行业的发展,从而推动上游行业水泥需求的增长。

推进西部开发,各地加大基建投资力度

西部大开发自提出以来已有20余年,目的是提高西部地区的经济和社会发展水平,西部大开发的范围包括12个省、自治区、直辖市。值得注意的是,西部地区的土地面积约占全国65%,但人口却只有5%左右,平均城镇化水平、高速公路密度、铁路密度都低于全国平均水平,这说明西部大开发的空间很大。

2020年西部大开发的战略逐渐强化,2020年5月17日,中共中央、国务院印发《关于新时代推进西部大开发形成新格局的指导意见》,重点提出加快川藏铁路、沿江高铁、渝昆高铁等基建的建设,加强西部地区绿色发展及开放大通道建设等。

除此之外,2020年疫情以来,各地陆续加大对基建行业的投资力度,以此要推动地方经济的快速复苏,其中,广西下达《2020年第二批自治区层面统筹推进重大项目计划》,推进重大项目开工建设,2020年第二批重大项目总投资达11479.8亿元,年度计划投资1224.6亿元。2020年3月,湖北为支持复工复产,促进基建项目发展,总共设立融资额2000亿的专项资金,对公路、铁路、城建、物流等领域的最低资本金的比例由20%调整到15%。本次两会政府工作报告提及继续推动西部大开发、东北全面振兴等,可见在疫情之下,国家对老基建的重视程度提高,各地方有望配合国家动作,加大基建投资力度。

4月地产、基建同比增长,水泥需求旺盛

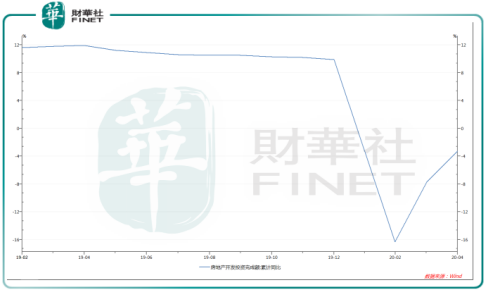

地产、基建作为水泥最主要的下游产业,随着疫情的消退,我国大多企业已实现全面复工复产,地产、基建作为稳经济产业,复苏表现较好,据国家统计局数据,2020年1月至4月,我国房地产开发投资33102亿元,同比下滑3.3%,单从4月来看,4月单月房地产开发投资11141亿元,同比增长约7%。此外,2020年1月至4月,我国基建投资累计降幅11.8%,较一季度降幅收窄7.9个百分点,优于房地产开发投资的收窄降幅。

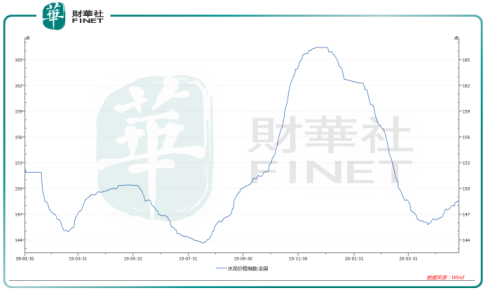

随着地产、基建的快速复苏,水泥作为上游产业,需求旺盛,产能上已逐步恢复至2019年同期水平。2020年1月至4月,水泥累计产能约52095万吨,同比下降14.4%,但4月的水泥产能约22347万吨,同比增长 3.77%,而3月同比下降18.30%,由此可见,4月的水泥需求大幅的回升,并且实现2020年首月正增长。

随着下游基建、地产的全面复苏及积压需求的释放,水泥需求已有明显的增长,宁夏、贵州等部分地区的水泥库存也有有所下滑,近期的水泥价格也因此有所上涨,水泥价格指数在4月底开始触底回升,目前还处于爬坡趋势。据中国水泥网数据,近期的西北地区新疆阿克苏等地区的水泥价格上涨30至50元/吨,陕西北部延安,榆林等地区将水泥价格上调20至30元/吨。

目前来看,在基建的赶工潮下,水泥保持高位的出货量导致存库减少,各地的水泥价格有所上涨,结合本次两会政府工作报告加大推动基建的发展,各地方也有政策支持基建复苏,同时,基建对于稳就业有重要的提振作用,基建发展将是国家在2020年的重要战略,从而进一步提升水泥的需求。

在疫情的影响之下,水泥行业集中度进一步提升,国内前50家水泥企业熟料产能占比逐步扩大,龙头企业有望借此提升市场份额。从龙头企业的股价表现来看,海螺水泥(600585-CN、00914-HK)、华润水泥控股(01313-HK)、上峰水泥(000672-CN)等水泥龙头企业的股价也在近期纷纷创出历史新高。

值得注意的是,水泥行业内的重点企业也正通过技术升级,不断优化能耗指标,促进水泥行业的转型升级,也希望“高耗能、高污染”不再是水泥行业的标签。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享