引言:

庚子之年,新冠肺炎疫情以星火燎原之势向世界各地蔓延,给全球各大产业带来了百年都难得一遇挑战及考验。作为此次抗疫之战最坚实防御之盾,亦是最有希望战胜“疫军”之矛的医药行业,关注度比任何时期都高。在此形势之下,涌现出“抗病毒”、“口罩”、“疫苗”等多个概念题材,直接助推整个医药板块迎来了“牛市”行情,不少医药公司股价更是创出历史新高。

当行情持续向好之际,药企股东减持行为开始逐日增多,减持比例更是出奇的高。其中,不乏国内医药研发领域头部企业康龙化成(03759-HK)(300759-CN),在公司股价创新高之后,被主要股东多次大规模减持。

药企减持成风,君联资本大举减持康龙化成

据申万行业数据显示,截至2020年1月02日至5月27日收盘,申万医药生物板块以19.02%涨幅稳居榜首,而同期沪深300指数跌幅为6.13%。估值方面,截至2020年5月27日,申万医药生物板块PE(市盈率)为43.76倍,创出近4年来的新高;PB(市净率)为4.46倍,创出近2年来的新高。

在医药生物板块指数及估值高走的期间内,大部分药企的股东选择减持套现离场。据了解,自今年起,A股市场中已有超75家医药上市公司宣布减持计划,其中,包括华兰生物、恒瑞医药、凯莱英等在内的多家医药细分领域头部企业。

值得一提的是,在药企减持浪潮下,去年年底刚实现A+H的康龙化成,难逃被减持的命运。

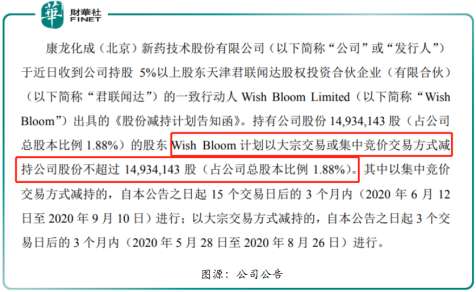

据5月25日康龙化成公告显示,股东Wish Bloom计划以大宗交易或集中竞价方式减持约1493.41万股,约占公司总股本比例1.88%。采用大宗交易减持的交易时间选择在2020年5月28日至8月26日区间内进行;采用集中竞价减持的交易时间选择在2020年6月12日至9月10日区间内进行。

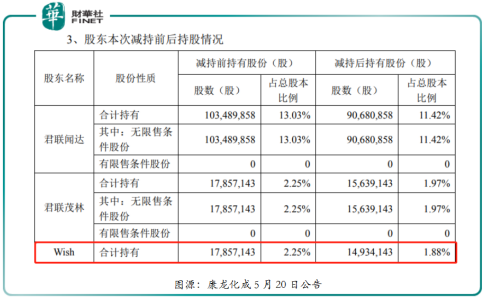

在此公告之前,股东Wish Bloom就开始在减持康龙化成的股票。据5月20日公告显示,股东君联闻达、君联茂林、Wish Bloom在深圳证券交易所通过竞价交易、大宗交易方式合计减持1,795万股,股份减少2.26%。其中,Wish Bloom合计减持292.3万股,约占总股本的0.36%。

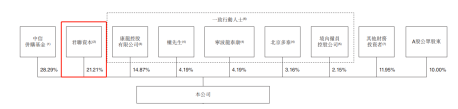

值得注意的是,君联闻达、君联茂林及Wish Bloom均是君联资本旗下关联的公司。自2007年起第一次领投康龙化成后,君联资本便一直押注,成为公司早期最重要的投资方之一。据康龙化成港股招股书显示,上市后,君联资本通过君联闻达、君联茂林、Wish Bloom持有康龙化成股份约21.21%,是公司第三大股东。

图源:港股招股书

据了解,二者投资合作12年,康龙化成业绩上涨超过150倍,为君联资本带来超过10亿美金的收益。如今,趁着医药生物处于高景气及康龙化成股价创出历史新高,进行大举减持套现离场,实现投资收益最大化。此番操作,君联资本投资收益颇丰。

君联资本减持之下,康龙化成发展前景几何?

从资本运作角度来看,股东进行增减持是正常交易行为。只不过,主要股东比投资者更懂公司、更清楚公司业务模式及扩展步伐,股东减持往往预示着公司当前股价并不足以支撑未来的价值,存在一定的压力,也是投资者判断公司真实基本面的依据。

那么,君联资本减持康龙化成,是否预示着公司未来经营活动产生的收益不足以支撑二级市场股价继续高走呢?

经营业绩方面,2020年首季,康龙化成的营收为9.59亿元,同比增加25.66%;净利润1.02亿元,同比增长87.16%;扣非净利润1.21亿元,同比增长127.78%;毛利率33.46%,提高了0.56百分点;净利率9.71%,提高了2.86百分点。由此可见,今年一季度康龙化成整体业绩表现及盈利能力提升相当亮眼。

业绩表现亮眼,各大券商投行纷纷唱多康龙化成,并给出正面的评级。据方正证券研究报告指,康龙化成一季度盈利能力持续提升,业绩增速再次超预期。预计2020-2022年归母净利润分别为7.45亿元、10.25亿元、13.87亿元,同比分别增长36.18%、37.49%、35.33%;预计2020-2022年PE分别为74X、54X、40X。考虑到公司盈利能力持续提升,看好 CRO+CMO 一体化平台建设,维持“推荐”评级。

据中泰证券研究报告指,根据Frost&Sullivan预测,全球生物药CDMO市场规模预计2021年有望达到220亿美元,2023年达到324亿美元,CAGR达到22.4%,市场规模大且处于快速成长期,大有可为。康龙化成逐步加码大分子端到端服务能力,未来有望分享生物药市场的成长。

该研报还预测,2020-2022年康龙化成营业收入分别为47.85、61.50和78.54亿元,同比增长27.35%、28.53%、27.72%;归母净利润分别为7.75、10.60和13.72亿元,同比增长41.64%、36.77%、29.41%,对应EPS为0.98、1.33和1.73元。考虑到公司为国内 CRO+CMO龙头企业之一,一体化服务平台完善、客户黏性高,CMC 业务受益于产能释放未来3-5年保持快速增长,给予2021年65倍PE、合理估值区间约689亿元,首次覆盖、给予“买入”评级。

从当前经营业绩、行业地位及券商给出评级来看,康龙化成经营业绩保持稳健增长的可能性还是比较大的,而且其未来要发展的CDMO市场又处于高速增长期,发展前景是值得可期。此时,君联资本此时选择减持,某种层面来讲,随着康龙化成实现两地上市,或许也是君联资本逐步退出康龙化成的时候。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享