面对疫情,新经济企业体现出不妥协的淡定和强势。腾讯(00700-HK)、阿里巴巴(09988-HK)等拥有完善互联网产品和服务生态的行业佼佼者 均逆势上涨。

腾讯持有18.12%权益、撑起中国外卖市场超过半壁江山的美团点评-W(03690-HK)也毫不逊色,今年以来股价已上涨了35%以上。

对比于刚刚被立案调查的ofo小黄车、誓言超越星巴克最后却落得满地鸡毛的瑞幸(LK-US),以及一众在亏损之中苦苦挣扎的独角兽企业,美团点评可以说是幸运的。

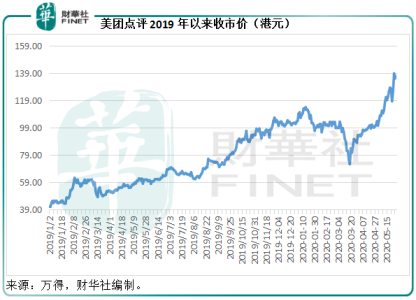

2018年9月20日上市时,美团点评的招股价为69港元,上市以来股价一路直飙,见下图。到近日的高位138.9港元,在不到两年之间上涨了1.01倍。攀顶之后,美团点评后劲还足吗?

在回答这个问题之前,我们不妨先来了解一下美团点评的主营业务。

收入靠外卖,盈利靠到店服务

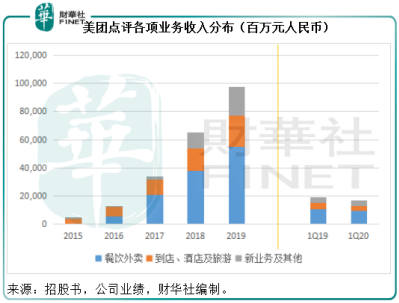

美团点评将业务划分为三个分部:餐饮外卖,到店、酒店及旅游,以及新业务和其他。

餐饮外卖

餐饮外卖是最主要的收入来源,2019年的分部收入占了美团点评整体收入的56.23%,通过以下途径产生收入:1)商家的佣金;2)向商家提供的在线营销服务,以及3)完成配送服务而向交易用户计商家收取的配送费。其中商家佣金占了收入的大头,2019年佣金收入占了餐饮外卖分部收入的90.53%。

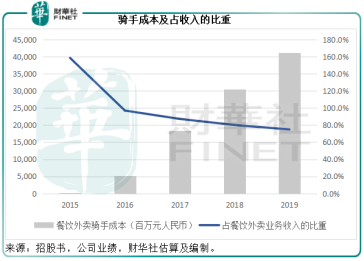

值得注意的是,尽管该业务收入高,成本却不低,最为重要的开支是外卖骑手开支。2019年的外卖骑手成本达410.42亿元(单位人民币,下同),占餐饮外卖业务收入的74.8%。所以,餐饮外卖业务的毛利率很低,2019年这一数据只有18.7%。2020年第1季开始使用经营利润来列示业务分部表现,这个业务分部实际产生经营亏损7088万元。

到店、酒店及旅游

到店、酒店及旅游业务的收入主要为:1)商家在其平台上售出代金券、优惠券、订票及预订票支付的佣金,以及2)提供给商家的在线营销服务,两项服务的收入大致分占一半。

由于涉及的人力成本并不高,而且以固定开支为主,尽管这项业务的收入规模及不上外卖,却是美团点评的利润支柱。2019年,该业务分部的收入占比为22.84%,毛利占比却达到61.1%。2020年第1季,该业务分部产生的经营盈利达到6.8亿元,一定程度缓和了餐饮外卖和新业务的经营亏损影响。

新业务及其他

相对于人力密集型的外卖业务和趋于成熟的到店业务,这个业务分部可以说最具增长潜力,主要向消费者提供生鲜超市、其他非餐饮外卖服务以及摩拜单车和网约车服务,以及向商家提供供应链管理、云端ERP系统等服务。但是,该业务分部产生的亏损却为最高。2020年第一季,该业务分部录得收入42亿元,却产生经营亏损14亿元。

也就是说,目前餐饮外卖业务和新业务提供流量入口,而到店、酒店及旅游的利润支撑着整个集团的业绩表现。

为什么美团点评能够扭亏为盈?

近年的新经济独角兽都有一个共同点:烧钱引流。

ofo如此、瑞幸如此、拼多多(PDD-US)如此,美团点评亦如此。

ofo已死,瑞幸快死,拼多多依然亏损,美团点评却在2019年扭亏为盈,为什么它能?

舆论一直指责美团点评对商家的苛刻,利用其近乎垄断地位驱使商家让利,以补贴外卖骑手。

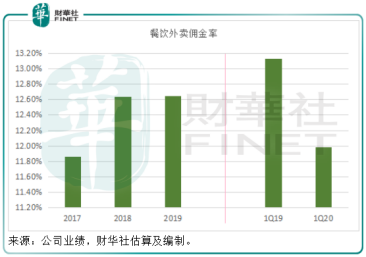

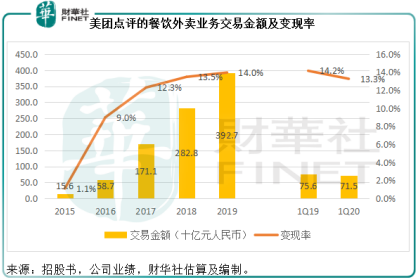

见下图,餐饮外卖业务的佣金率由2017年的11.86%,上升至2019年的12.64%,美团点评确实在逐步提高商家的佣金率。不过在2020年第1季,由于面对疫情,该公司大幅调低了商家的佣金率以降低商家负担,从而也导致该业务分部转盈为亏。

与此同时,随着业务的做大,骑手成本占收入的比重在逐步下降。

见下图,不论外界怎么说,也不论其手段如何,美团点评的餐饮外卖业务规模确实在不断扩大,变现率也逐步提高,2020年第1季受疫情影响除外。

规模做大,让美团点评拥有许多个可能。首先,因为它的平台影响力,高利润的到店、酒店及旅游分部的收入规模得以扩大,从而也提升了整体的盈利。新业务及其他业务也能够在此基础上扩大发展。

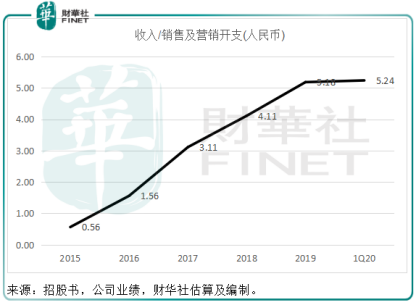

其次,基数的扩大让规模效益成为可能,例如,每一元投入到销售及营销开支,产生的收入在逐步提高,见下图。

美团点评有别于ofo和瑞幸的地方,就是它的到店、酒店业务,并不依赖于成本的补贴,可以依靠平台的影响力,获得高利润的收入,这抵消了其他补贴业务的亏损。这或促使其2019年业绩能够扭亏为盈。

为什么第一季业绩转亏却能触发美团点评的股价大涨?

2020年第1季,美团点评录得收入167.54亿元,同比下降12.6%,净亏损同比增加了10.2%,至15.79亿元;经调整EBITDA同比下滑91%,至4131.1万元;不考虑以股带薪的开支、投资公允值损益、出售收益、摩拜重组和其他金融资产减值等,经调整净亏损同比下降79.4%,至2.16亿元。

财华社认为,美团点评的2020年第1季业绩有几点利好,可能是市场看高一线的原因:

1.扣除一次性款项后的经常性业绩减亏;

2.受疫情影响,美团点评的餐饮、到店等业务肯定会受到打击,但是美团点评的业务跌幅小于市场预期。由于若干新业务在确保民生方面至关重要,新业务分部收入甚至出现增长;

3.市场寄望于疫情后消费的大反弹。疫情期间,美团点评的应对非常迅速,因应疫情监测的需要提供商家和骑手的体温数据,并且进行相应的抗疫和防疫快送和就餐安全措施,很可能提升客户的好感度,也可能在潜移默化改变客户消费习惯方面起到作用,从而构筑未来的需求。另一方面,疫情解封后,今年的五一游客人数反弹惊人,显示出强大的后疫情消费需求。这或意味着美团点评下半年业绩很可能显著回升。

高处不胜寒

回到我们前文的问题,美团点评的股价还有继续冲顶的潜力吗?

在连场上涨后,美团点评已经成为港股市场里仅次于阿里巴巴和腾讯之后的第三大市值新经济公司。对比于阿里巴巴和腾讯,美团点评仍在扭亏为盈的道路上奋进。无疑,扭亏为盈本身已经为资本市场提供了非常广阔的想象空间。但是,这个想象空间是无限的吗?

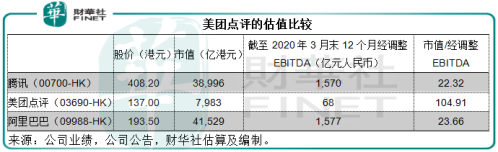

见上图,相对于盈利模式较为成熟的阿里巴巴和腾讯,美团点评的估值要高出四倍以上。

但是我们前文已经分析了美团点评的营运模式,最大的收入来源餐饮外卖,该业务的盈利能力提升空间或有限,因为你不能无限地压制商家,也难以降低骑手成本。

新业务可能是未来的发展动力,但是需要注意的是,美团点评之所以能够在2019年扭亏为盈,还是因为摩拜单车全面换新,折旧开支下降,从这个侧面可以反映,新业务仍处于巨额投资的阶段,要结出硕果仍需要时间。

到店、酒店等业务可能成为利润增长驱动力,在未来或是缓冲另外两个业务分部亏损、拉升整体业绩的业务分部。但是它处于一个颇为成熟的市场,面对的竞争对手包括携程等,很难无限扩大收入规模。

换一个角度来看,如果市场认为腾讯和阿里巴巴的市值/经调整EBITDA率是合理的(22-23倍)。用在美团点评身上,则其现值反映市场对其经调整EBITDA的预期是达到347亿元的水平(美团点评市值除以23倍),再假设美团点评第二季起未来三季的收入在需求强劲复苏的带动下有一倍的增幅,则要达到此经调整EBITDA的水平,美团点评的全年经调整EBITDA利润率要达到22.3%以上。

但是这可能吗?

2019年,美团点评的毛利率为33.1%,销售及营销开支占收入的比重达到了19.3%,研发开支的占比为8.7%,也就是说,在表现异常优异的2019年,美团点评至少要省下研发开支,削减一半的销售及营销开支,才有望接近这个利润目标,更毋论还有其他的经营现金开支。但是,正处于发展阶段的美团点评能如此大手笔削减运营开支吗?笔者很怀疑。

2019年,美团点评的经调整EBITDA利润率为7.4%,2020年第1季为0.2%。相比之下,阿里巴巴截至2020年3月底止财政年度的经调整EBITDA利润率为30.93%,腾讯2019年经调整EBITDA利润率为39.1%,2020年第一季为41.8%。不论怎么看,这两家科技巨企,具有成熟魅力,增长空间亦不输美团点评,估值不可能持久地落后这么多,或是被美团点评超越这么多。

很明显,相对于家底厚得多的腾讯和阿里巴巴,美团点评的利润率实在难以追上,当市场认识到这个差距时,或是认识到之前估值的过分乐观时,很可能会重新修正。美团点评的后劲跟得上吗?

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享