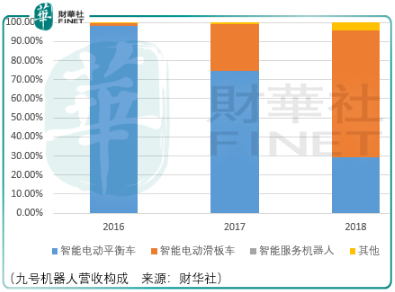

九号机器人是一家智能短交通和服务类机器人“研产售”供应商,目前已形成包括智能电动平衡车、智能电动滑板车、智能服务机器人等产品。

在与小米系合作之前,九号机器人的主营产品为自研的智能电动平衡车产品。随着小米系的战略入股(截至目前小米系共持股21.82%),九号机器人的营收在2018年迎来了爆发性的增长:2018年营收同比增长207.53%。

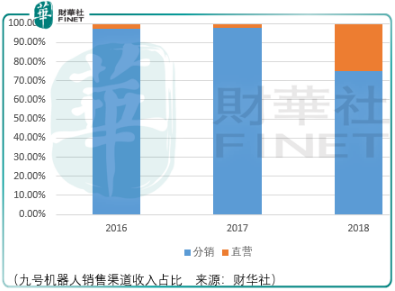

九号机器人通过与小米集团、米家品牌合作,于2016年12月推出智能电动滑板产品“米家电动滑板车”,该产品与小米系的合作模式为成本价采购-利润分成模式为主、供货价直接采购模式为辅。

在利润分成模式下,九号机器人按照成本价格将小米定制产品销售给小米通讯,产品在小米通讯的各种渠道最终实现对外销售,小米通讯再将其产生的利润按照双方约定比例分成。

这个模式对于九号机器人来说既好也不好。

好的方面很明显,小米系的战略入股大幅增加了公司的营收规模及相应利润。但反面是,从九号机器人产品消费电子的属性来看,其离消费者太远了:

九号机器人产品的销售渠道分为线上和线下,其中线下是主要收入来源,2018年收入占比达95.6%。线下渠道中又划分为定制产品独家分销渠道(小米渠道)、自主品牌分销渠道(线下连锁卖场)、产品代工大客户渠道(bird、lime、lyft、uber)。

也就是说,2018年九号机器人直营渠道收入占比的增加并非指的是直接对接消费者的直营渠道,而是对接bird、lime、lyft、uber这类有贴牌需求的共享滑板车企。九号机器人提供的所有滑板车产品都需要根据客户的需求调整外形并喷涂客户商标或双方联合商标,绝大部分此类产品会在车身上标注“POWERED BY SEGWAY”的品牌标志。

从长期产品竞争力的构建来看,一家消费电子型企业倘若把销售渠道交给他人,这或许能够提升公司产品短期的毛利率水平,但至此九号机器人与消费者之间距离就更远了。

长期竞争优势的缺失并不会影响市场短期追逐的热情,这个热情可能是以下几个方面因素驱动:

其一,国内二级市场素来有炒新不炒旧的偏好,倘若九号机器人成功在科创板上市,其将成为采取cdr方式上市的第一家企业。

其二,九号机器人除了有小米系的战略入股外,还有红杉资本、英特尔的入股,有这样的资本背书,或将加大二级市场投资者对其长期发展的信心。

其三,业务层面尽管智能电动平衡车的销售总额在2016-2018年间并无太大变化,但是服务机器人或许会成为新的增长点。2018年6月,九号机器人自研多年的首款搭载在智能电动平衡车上的服务机器人loomo/路萌正式上市。该产品除了具备人体识别、人脸识别、人体追踪、自动避障、语音识别、手势识别、音频传输、遥控表情多项功能,还可以作为智能电动平衡车使用。

2017年初开始,九号机器人基于路萌技术平台研发的智能配送服务机器人,可以提供室内智能配送服务,可与电梯进行物联网互联,完成跨层配送工作,并已经与外卖送餐龙头、快递物流龙头达成合作,开始在部分城市执行商用运行。

随着人力成本的提升,配送机器人替代人工完成“最后一公里”配送已是大势所趋,那么基于路萌技术平台研发的智能配送服务机器人的增长就是值得期待的。

其四,智能电动平衡车、智能电动滑板车领域目前具备叫板九号机器人企业的公司并不多见,智能服务机器领域各家企业所专注的领域并不与九号机器人构成直接竞争。

总体而言,投资者需要注意市场情绪波动下所带来的九号机器人投资机会,但长期是否具备投资价值,还需耐心等待智能服务机器人业务的培育。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享