最近的携程(TCOM-US)有点烦。

今年年初疫情爆发,导致出行和旅游需求暴跌,已经让这家中国最主要的线上旅游服务供应商痛不欲生。

国内抗疫工作取得成效之后,理应缓和负面影响,国外市场却开始了封锁令,打击其出境游业务,同时刚刚增持权益的印度联营公司或也受到不利影响,无疑令其有苦难言。

而最近美国当局对于中概股的不友好表现,传闻已使携程萌生去意……

总之坏消息接二连三,携程的2020年过得实在忐忑不安。

2020年首季业绩大跌

疫情对于出行和旅游服务业的影响可以说是摧毁性的,所以携程的2020年第一季业绩下跌实属意料之中,只在于下跌的幅度是否超越市场预期。

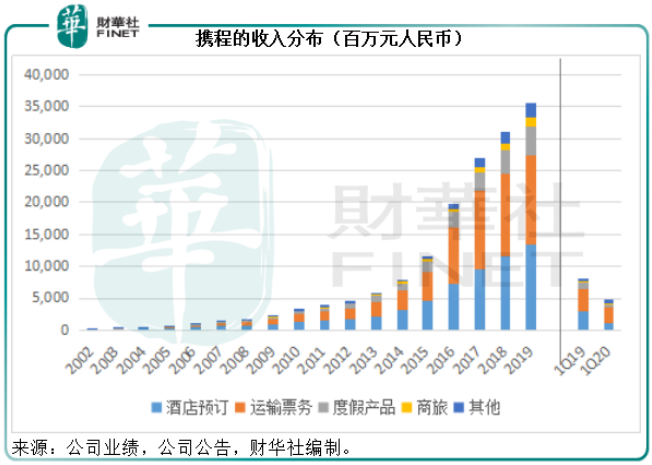

2020年第1季,携程的净收入同比下滑42.05%,按季下滑43.24%,至47.31亿元(单位人民币,下同)。四项主要业务收入均大幅下跌,酒店预订收入同比下降62%,至12亿元;运输票务收入同比下滑29%,至24亿元;度假产品收入同比下降50%,至5.23亿元;商旅服务收入同比下降47%,至1.26亿元。

携程表示,为应对疫情,其迅速采取了成本控制措施,以缓冲消费者需求增长显著放缓的负面影响,总成本和开支按年下降14%,因此第一季录得经营亏损15.09亿元,相较上年同期为经营溢利8.85亿元,上一个季度(即2019年第4季)为经营溢利5.8亿元。

财华社留意到,携程的三项主要经营开支中,产品开发开支同比下降了33%,销售及营销开支同比下降了38%,而一般及行政开支却大增1.36倍,主要因为疫情期间为退订用户回款所产生的12亿元坏账拨备,如果不考虑这笔开支,一般及行政开支实际上同比下降9%。

因为收入下滑,同时12亿元的坏账拨备抵消了经营开支下降的部分作用,携程于2020年第1季的股东应占净亏损达到54亿元,相较上年同期为净利润46亿元,上一个季度为20亿元。

如果不考虑以股代薪和权益投资公允值变动的影响,携程的股东应占净亏损为22亿元,相较上年同期为净利润18亿元。

难兄难弟

放在同行之中,携程的业绩或未算最差。

2020年第1季,美团点评(03690-HK)的到店、酒店及旅游业务收入同比下滑31.1%,至30.95亿元;途牛(TOUR-US)预期,受疫情影响,其2020年第1季收入或按年下降65%-75%,至1.142亿元到1.599亿元。由此可见,携程的跌幅未算骇人听闻。

值得注意的是,携程除了境内服务外,还提供出入境游服务,这个占比应该不低。2020年4月之后,国内旅游服务业从疫情中逐步恢复,但国外的疫情开始扩散,出行和旅游服务受到了严重的打击,或影响到国内有消费意欲用户的出行安排。所以,携程管理层预计第2季的净收入同比跌幅或约达67%-77%,高于第一季的净收入跌幅。

展望携程的复苏之路

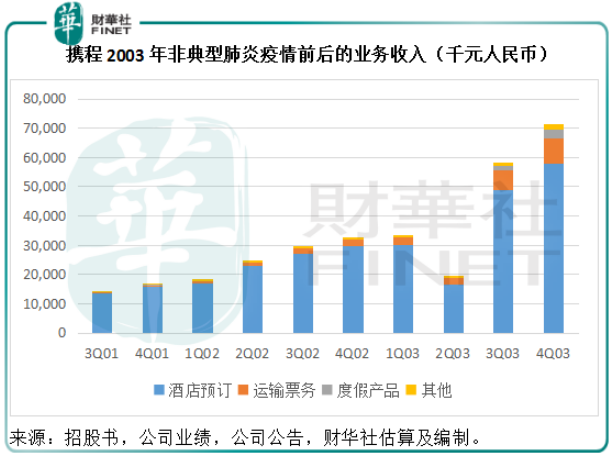

我们不妨参考一下2003年非典型肺炎疫情期间线上旅游行业的复苏周期。非典型肺炎疫情在2003年初爆发,从下图可见,携程2003年第2季度业绩出现下滑,各项收入均显著下跌,度假产品分部甚至颗粒无收,但是在疫情受控之后,2003年第3季和第4季业绩均大幅反弹,可见其韧性。

不过值得注意的是,当时携程为行业领先者,基本上垄断整个产业,而线上旅游行业正处于蓬勃发展的阶段,所以携程受惠于其产业先行者的身份,行业复苏,它的业绩就大幅反弹。

今年的疫情,携程又会怎样?

携程公布2020年第1季业绩翌日,A股旅游综合版块大涨,其中凯撒旅业(000796-CN)涨停,前一天晚上控股股东宣布从京东(JD-US)手中增持途牛股份,凯撒旅业保留对途牛股权的优先购买权。(可参阅财华财经《旅游消费信心正在恢复 京东加码旅游业利好OTA板块大涨》一文)。

值得注意的是,京东全资子公司宿迁涵邦参与到凯撒旅业4月下旬发布的非公开股份发行,双方将在资源、投资、品牌及营销等方面进行合作,所以这次的转让更多可能是从合作层面上的资源互换,或反映出国内大资本趁低介入OTA的意向。

无疑,线上旅游服务市场拥有非常理想的增长前景,国内消费市场的韧性或推动疫情后出行服务的大幅反弹,这次疫情的打击为资本入市提供了非常难得的机遇。

是的,OTA依然是香饽饽,但是资本的介入也意味着携程的竞争对手在增加。在社交、电商等领域拥有大批用户基础、有能力提供线上支付以及一系列关联生态容量的科技巨头,近年都在布局OTA,以便形成更大、更完整的服务生态:阿里巴巴(09988-HK)有飞猪,腾讯(00700-HK)系有美团点评,京东或通过途牛和凯撒旅业深度介入。这对于携程来说,都是威胁力十足的竞争对手,因为它们有流量、有更多功能的辅助、有雄厚的资本。

疫情可能影响到携程,甚至整个产业的短期表现。但是笔者相信国内的消费力韧性十足,在疫情过后很大可能迎来全面复苏。然而,蛋糕做大了,分蛋糕的人也多了。产业的复苏,未必意味着携程还能像非典型肺炎之后那样跟着强劲复苏,因为跟它竞争的对手增加了,而且各有优势。

竞争对手都在趁着市场下滑竞相扩大版图,携程近年也有并购交易,包括2018年5月增持一家线下旅行社,2019年增持一家线上旅游公司。2019年,携程通过换股增持了印度领先的线上旅游公司MakeMyTrip的权益,并与猫途鹰(TRIP-US)订立战略合作组合营公司,以共同发展中国业务。

但是,拓展和投资需要大笔的资本开支,例如根据与猫途鹰的合作协议,携程提供现金的专业能力,而猫途鹰提供独家品牌和内容授权,可见资金是各方角力的关键。

截至2020年3月31日止,携程持有现金、现金等价物及受限制现金240.93亿元,短期投资250.73亿元,而应在一年内偿付的附息债务为403.82亿元,流动比率由年初的98.23%下降至95.35%。该公司表示其现金储备、经营现金流以及融资所得将可满足短期的现金需求。

携程于2020年4月与金融机构签订了便利贷款协议,增加了5亿美元的额度,并于5月成功贷款10亿美元(约合71.465亿元人民币),这应可补充其流动资金储备,而且也反映它的融资渠道仍是通畅的。

然而,美国的保护主义或令在纳斯达克上市的中概股忐忑不安,所以有传闻指携程有意回归港交所(00388-HK)。先不论传闻是否属实,如果携程选择港交所作为第二上市目的地确有好处:一来或可降低退市成本,二来或可为未来的发展融资,三来可推广品牌,似乎利多于弊。

但愿面对政治风险、同行竞争的携程终能重拾“说走就走”的潇洒。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享