2019年是汽車的寒冬之年,大多車企的汽車產銷量大幅下滑,業績也隨之下跌,2020年又遇上新冠疫情影響,這對於車企來說,無疑是雪上加霜,這使得車企的資金壓力加大,而在此時,吉利汽車在近日折價8%配售64.47億元,引發市場的猜測。

5月29日,吉利汽車(00175-HK)發佈公告稱,公司擬以10.8港元每股配售6億股,配售所得款項淨額約64.47億元,相比前一日收市價折讓約8%,公司表示將所得款項用於公司的業務發展及一般營運資金。從二級市場的反應來看,投資者對此舉的負面情緒較大,當天(5月29日)開盤後,公司的股價在當天一度下跌超10%,收盤跌9.56%。

資金充足,未來或有多項投入

從公司的現金來看,截至2019年12月31日,公司的期末現金及現金等價物為192.81億元,同比增長22.5%,可見,公司的現金較為充足,而公司在2019年的有息負債僅為41.5億元,2019年的資本性支出約76億元,即使在2019年淨利下滑的情形下,公司在2019年的經營活動所得現金淨額為125.38億元,足以應對公司的資本開支及負債利息。由此可見,公司的現金較為充足,債務也在合理水平,折價配售並非是債務過高、現金短缺問題。

值得注意的是,近年以來,我國汽車消費升級趨勢明顯,據乘聯會數據顯示,4月國内豪華車銷量約為19.39萬輛,同比增長15.9%,高端汽車銷量增速大幅優於整體汽車銷量增速,在此趨勢下,吉利近年來也頻頻收購海外汽車龍頭來增強自身的高端汽車領域。早在2018年初,吉利汽車從二級市場收購全球第一大豪華車生產商戴姆勒股份公司1.036億普通股,2020年2月10日,吉利稱正與豪華汽車品牌商沃爾沃汽車AB公司的管理層討論業務合併重組的可能性,如果吉利與沃爾沃合併重組,將需要用到較大的資金。

除此之外,吉利汽車在2015年開始佈局新能源汽車,近兩年新能源汽車和電氣化汽車銷量佔比有所提高,在2018年及2019年的新能源汽車和電氣化汽車銷量佔總銷量約4.5%及8.3%,新能源汽車和電氣化汽車的銷量有了明顯的提升,公司表示計劃大幅增加新能源汽車新車型的投入。

目前來看,2020新能源汽車補貼政策已經落地,新能源汽車購置補貼和免徵車輛購置稅政策延長2年,並且兩會的政府工作報告重點提出推廣新能源汽車及充電樁建設,後續有望出台新的政策支持新能源車企的發展,這對於新能源車企有很大的促進作用,這或許會推動公司在未來加大新能源汽車的研發投入。由此可見,公司在5月29日折價配售並非資金、債務問題,反而可能是有其他投入需要用到較大的資金,並進一步優化資產負債結構。

值得關注的是,疫情以來,公司的股價大幅下跌,此次折價配售,使得公司的股價進一步下跌,但公司的基本面較為穩健,隨著股價的下跌,估值也進一步提升。

基本面穩健,銷量與業績逐步提升

吉利汽車身為中國品牌龍頭,近10年以來,公司的業績一直保持著高速的增長,營收已由2010年的200.99億元增長至2019年的974.01億元,年復合增長率19.17%,歸母淨利潤由2010年的13.68億元增長至2019年的81.90億元,年復合增長率22%,公司僅在2014年及2019年的營收及歸母淨利潤出現負增長。

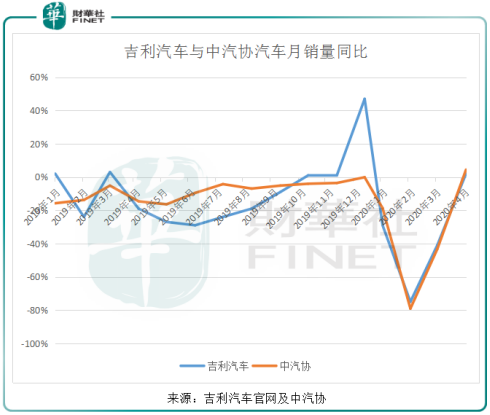

2019年的營收及歸母淨利潤出現負增長,這與我國的整體車市下行有關,由於中美摩擦導致中國經濟增速減慢,低油耗汽車購置稅優惠完全取消等原因,我國汽車銷量大幅下滑,據中汽協數據,我國2019年汽車銷量同比下滑8.2%,吉利汽車也不例外,公司在2019年的汽車銷量136.156萬部,同比減少9%,銷量降幅略高於行業水平。

按月度銷量來看,公司在2019年的12個月中有7個月的銷量出現負增長。值得注意的是,自2019年7月起,吉利汽車的銷量降幅開始收窄,在10月份的汽車銷量同比增速開始轉正,10月、11月及12月的銷量同比分别為1%、1%及47%,而同期的中汽協汽車銷量同比分别為-4.03%、-3.57%及-0.12%。由此可見,進入2019年下半年,吉利汽車的汽車銷量有回暖迹象,並且在10月份起的汽車銷量表現優於行業水平。

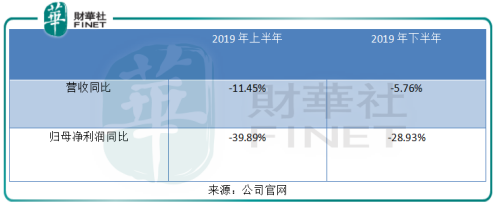

基於2019年下半年汽車銷量的大幅提升,雖然公司在2019年下半年的業績仍然下滑,但已有回暖迹象。公司在2019年的下半年的營收及歸母淨利潤分别同比下滑5.76%及28.93%,相對於2019年上半年的營收及歸母淨利潤分别同比下滑11.45%及39.89%有明顯的收窄。

2020年,由於疫情的影響,我國整體汽車表現疲軟,但隨著疫情的消退,汽車銷量也在4月出現正增長,據中汽協數據,我國4月汽車銷量同比增長4.4%,吉利汽車在4月的汽車銷量同比增速為2%,略低於行業水平,2020年的1月至4月,吉利汽車的汽車銷量同比增幅基本與中汽協汽車銷量增幅保持一致。可見,吉利汽車在2020年的汽車銷量表現保持在行業水平。據統計,吉利汽車2020年一季度市佔率提升至7.2%。

綜上所述,吉利汽車的基本面並不存在較大問題,而隨著公司股價的下跌,對比市值、業務相近的港股車企,除了新能源汽車龍頭企業比亞迪(002594-CN、01211-HK),吉利汽車作為國内自主品牌汽車市值最大的港股車企,龍頭企業的估值應當更高,但吉利的估值僅10.98倍,低於長城汽車(601633-CN、02333-HK)13.38倍及廣汽集團(601238-CN、02238-HK)14.89倍,高於東風集團(00489-HK)的3.02倍。

不僅如此,在吉利配售的當天,花旗發表研究報告表示,吉利集資目的是為了優化其資產負債表,並預計公司在今年5月份批發量同比增長20%,零售銷售同比增長2.5%。花旗維持該公司「買入」投資評級,目標價16.7港元,超過當前股價10.88港元一半之多。

由於在配售的當天,吉利股價跌幅9.56%,今日(6月1日,配售後的第二交易日),公司的股價高開高走,一度漲超4%,最終收盤漲2.83%。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享