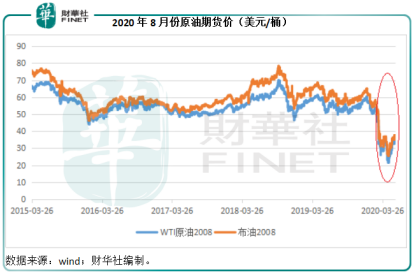

经历了四月底的惊涛骇浪之后,最近油价显示靠稳迹象。

根据Wind的数据,西德州中级原油(WTI)8月期货合约价由4月末的21.5美元/桶,回升至2020年6月1日的35.73美元;布伦特原油(Brent)8月期货合约价也由4月末的25美元左右,回升至37.68美元。

关于WTI及布油的介绍,请参见财华财经文章《美油逆天行情的背后》,我们也在文章解释了WTI期货价跌至负值的原因:基本供求关系的变化是导致这一现象的直接原因。当时俄罗斯没有减产,沙特赌气式增产,令原油供应大增,同时因为疫情,主要消费国尤其中国需求显著下降,供过于求引致全球油价暴跌。与此同时,美国的库存大幅增加,油库容量告急,实物交付成本大增,导致美国WTI即月期油价格跌至负值。

一个多月过去了,油价也从低位反弹,在未来的两三个月,是否还会有跌至负值的意外发生?

大ETF纷纷移仓至较远期的合约

我们还记得中行原油宝事件的教训,因为来不及移仓,并且选择在最低位结算,而致损失惨重。事实上,这一次负油价事件,也给许多交易所交易基金(ETF)提了个醒,为了紧贴油价,许多被动型ETF都选择比较近期的原油期货合约,务求还原现货市场表现。

通常这些ETF都采用移仓交易,即合约到期后不实行交付而是展期操作(平掉快到期合约,创建下一个月的合约)。ETF是期货市场非常重要的参与者,体量也不小,当它们都在一个时间段进行同一方向的操作时,可想而知有多拥挤。

这次油价下跌就是典型的例子:移仓交易在短期内大增,交易对手方不足(库存成本显著上升,甚至高于油价,没有油库都不好意思履行交收),而致践踏式平仓潮,后果的严重性有目共睹。

此外,市场也修正了对油市的前景展望:由年初时普遍预期六月份复苏,推迟至九月以后。

负油价令风险迅速扩大的前车之鉴,加上市场预期的变更,促使众多原油ETF更改目标持仓,而选择较远期的合约。

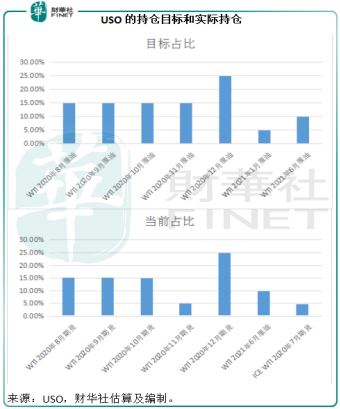

以全球最具影响力的ETF美国石油基金(USO)为例,在负油价前夕的2020年4月17日,该基金实施的交易策略是NYMEX和ICE期货即月合约占80%,剩余的20%为下一个月合约,在到期两周内换月。

但是最近由于市场的极端事件,USO宣布从2020年4月21日起,将组合的仓位调整为即月(6月)占40%、7月占55%、8月占5%。并且表示从2020年4月22日起,USO可因应原油市场的市场状况调整至任意月份。

也就是说,如果没有4月末的负油价事件,USO在5月最后一天的交易策略是持有80%的7月期货和20%的8月期货。

如今为了分散风险,USO已经将持仓分散各个月份,而不是集中在比较近的月份。

见下图,USO的持仓目标权重明显略过了7月,而在8月、9月和10月的仓量都分别只有15%左右,12月份仓量最高,但也仅为25%。当前的持仓量大体符合目标,不同之处是分配了近5%的资金到7月期货,而且11月期货仓量低于目标,此外大约还有10%的仓量未补,这可能是基金管理人的操作需要。

无论如何,整体来看USO已修改了策略计划,而选择比较平均地分散风险。除了USO之外,其他ETF基金也纷纷进行了类似的操作,港股市场上的F三星原油期货ETF(03175-HK)也进行了多项操作变更。这固然是其控制风险的一项操作,但从其当前的仓位来看,暂无需担心匆忙平仓,而影响到短期的商品价格表现。

暂时放下这些交易操作所带来的干扰,我们再来看看基本面的变化。

基本供求关系的最新进展

作为能源需求最殷切的国家之一,中国在疫情之后的恢复状况令人欣慰。

根据国家统计局的数据,2020年第1季,我国原油加工量同比下降4.6%,至1.493亿吨,其中1-2月和3月份的原油加工量增速分别为-3.8%和-6.6%,或主要受疫情的影响。

但是到4月份,原油加工量开始转跌为升,单月同比增长0.8%,至5385万吨,或显示出复苏的苗头。

另一个主要的石油消费国美国,最近引起争议的防疫措施,以及不断扩大的反种族歧视示威活动,很可能无助防疫抗疫,反而延长经济从疫情打击中恢复的进度,而这最终会降低对油品的需求。

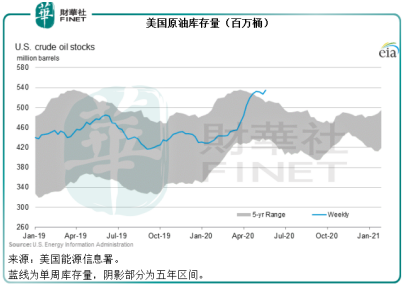

见下图,美国的原油库存显著上升,超越5年区间(阴影部分)。2020年5月22日,美国的原油库存量为5.344亿桶,较上周高出1.5%,较上年同期高出12.15%。

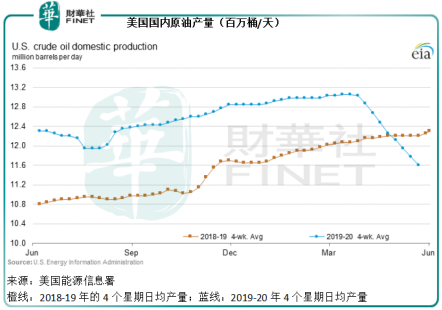

不过,与此对应的是美国原油产量和进口量的下降。美国近年通过页岩油技术,大幅提升了原油产量,由原来依赖原油进口的成品油出口国,变为重要的原油净出口国。但是页岩油这项壁垒性技术意味着成本不菲,其原油的生产成本也高于阿拉伯和俄罗斯等天然产油国。油价下跌对美国原油生产的打击要比欧佩克和俄罗斯等大。

这就解释了其降低产量的原因。事实上,在这场油价暴跌中,美国一些页岩油生产商和相关服务供应商已经撑不下去,有的破产,有的清算,同时美国也减少钻油台数目,通过减产降低库存成本的压力。

见下图,美国国内的原油产量明显下降。根据官方数据,截至2020年5月22日止的四个星期原油日均产量为1160万桶,较去年同期下降了4.92%。

与此同时,有报道指OPEC+会议由原来的6月9-10日提前至6月4日。目前,OPEC+已承诺减产970万桶/日,约占全球10%的供应量,而沙特等将在6月份再减产100万桶/日。

以当前来看,OPEC+有关减产的消息能有效地起到提振油价的作用,而中国的复苏将带来需求的回升,但是美国目前的乱局,不知会向哪个方向发展,很可能会成为油市一个不容忽视的影响因素。

整体而言,尽管中国复工复产进度良好,需求回升明显,但是在这个多事之秋,全球的不确定因素太多,这包括:美国局势的变化、贸易关系的转变、OPEC+的减产协议是否谈得成、世界其他地区的疫情影响和复工进展……任何一个因素的意外结果都可能影响油价的走向,也许现在言底尚言之过早。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享