近段时间以来,不少在美国、香港上市的中国公司被沽空机构盯上,部分被沽空的上市公司因此股价大跌,甚至被退市处理,最受瞩目的便是瑞幸咖啡被浑水调研公司(Muddy Waters Research)做空,直至被通知退市。

值得注意的是,并非所有被沽空的股票都被资本市场遗弃,也有不少好公司真金不怕火炼,在遭受沽空机构沽空之后,用业绩的上涨来强势回应。其中,澳优(01717-HK)、蒙牛乳业(02319-HK)、安踏体育(02020-HK)等企业被沽空之后,股价仍然强势上涨。

安踏体育是其中一家被多家沽空机构多次沽空的企业,作为国内体育用品龙头企业,公司在2018年6月以来被三家沽空机构多次沽空,分别是GMT Research、杀人鲸(Blue Orca Capital)及浑水指控(Muddy Waters Research),但被指控以来,公司的股价非但没有下跌,反而大幅上涨,这是由于公司在2018年及2019年的营收及归母净利润的增速分别涨超30%,股价也因此上涨,距离2018年6月首次被沽空以来,公司股价涨超一半,沽空机构也因此被打脸。

不仅沽空机构没能打败安踏体育,即使是疫情期间,公司的股价在经历了短期的恐慌下滑,很快便快速回升,目前已修复疫情所带来的下跌影响。那么,让我们来一一探索安踏体育的经营哲学。

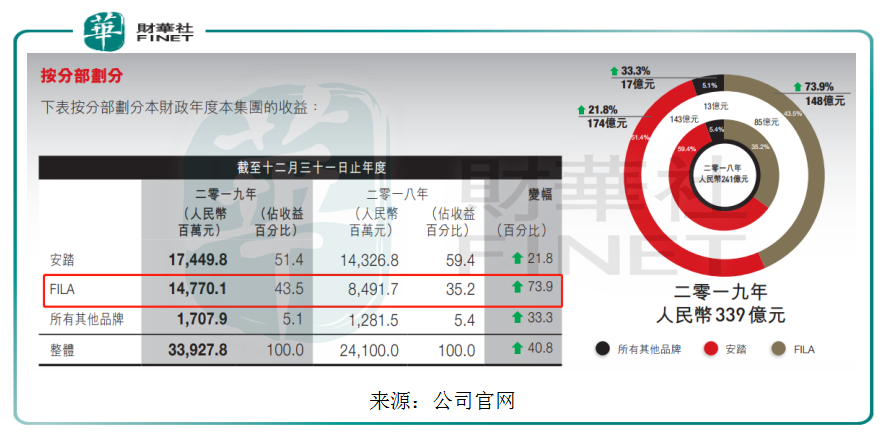

安踏目前拥有13个品牌,三大系列品牌群,一个以安踏为主品牌的专业运动群,一个以FILA为主品牌的时尚运动群及一个户外运动群。其中,FILA是一家意大利运动品牌,2019年被安踏以6亿港元从百丽手中收购中国的商标使用权和专营权,直至2014年才转亏为盈,从此为安踏的业绩做出重要的贡献。

由于近年来,我国体育运动越来越受重视,体育用品在我国兴起,我国的运动市场增速超全球平均水平,而年轻消费者便是主力群体,安踏迎合市场需求,将FILA定位年轻消费者,打造高端品牌,年轻用户更注重时尚、潮流等体验,贴合当下的消费升级趋势,FILA在近年一跃而出,门店逐年增加,由2010年的200家增加至2019年的1951家,在2019年,FILA品牌收入增长73.9%至147.7亿元(人民币,下同),占安踏总收入的43.5%,直逼安踏主品牌的收入占比51.4%,成为安踏体育业绩增长的主要品牌之一。不仅如此,FILA的毛利率高达70.4%,远高于主品牌的41.3%。

FILA的出现,相当于再造了一个安踏,但FILA并非是安踏唯一的收购,在收购FILA后,安踏继续大举收购其他外国高端品牌,2014年至今,陆续收购英国的城市健步品牌SPRANDI、韩国的高端户外登山品牌Kolon Sport等,但收益来看,这些品牌都没能为公司带来较大的收益。

2019年2月,安踏再次斥资收购芬兰高端体育用品Amer Sports,加大国际化布局,而Amer被誉为户外体育用品的“爱马仕”,被收购前的业绩增长稳定,2009至2018年的收入年复合增长率7%,2018年的净利润较2009年增长5倍。

目前来看,AMER在中国的业务比重仅5%,市场空间较大,安踏推出“大品牌、大渠道、大国家”战略,将Amer在中国的业务制定为未来的发力重点。

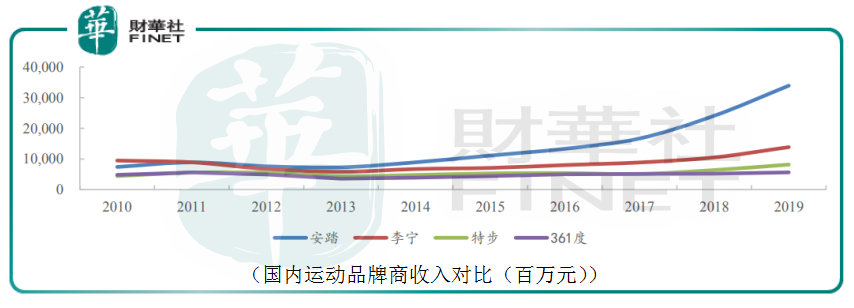

近年来,我国国产体育品牌商崛起,国内四大国产运动品牌商安踏体育(02020-HK)、361度(01361-HK)、李宁(02331-HK)、特步国际(01368-HK)近年来的业绩大幅提升,从发展战略来看,国产四大体育品牌商的发展战略有所不同,安踏坚持走多品牌发展路线,李宁走主品牌的中国潮路线,特步国际在学习多品牌路线,361度的战略相对较为保守。

从近几年的业绩来看,安踏体育的收入增幅最为明显,远高于其他三家国产体育品牌商,收入由2010年的收入由2010年的74.08亿元增长至2019年的339.28亿元,年复合增长率约18.42%,归母净利润由2010年的15.51亿元增长至2019年的53.44亿元,年复合增长率约14.73%。

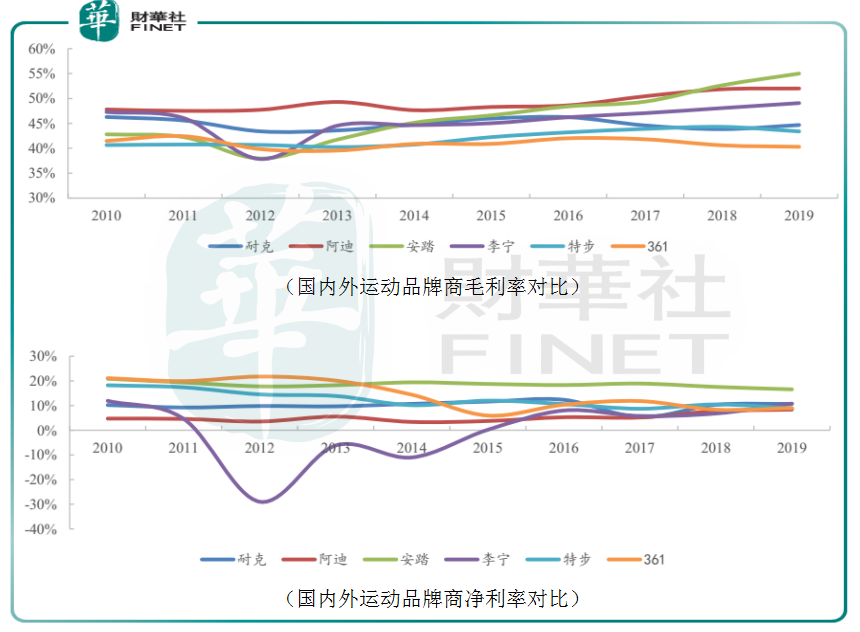

一直以来,相对于国际体育用品商耐克、阿迪,国内体育用品商的产品毛利并没有什么优势,在2010年,安踏的毛利在这六家企业中排名第四,值得注意的是,随着近些年国产体育用品的崛起,叠加安踏加强营销及提升产品质量,在2018年,安踏的毛利率超过阿迪,成为行业第一,并且在2019年进一步提升。

不仅如此,自2014年以来,公司的规模不断扩张,但并降低公司的盈利能力,在这六家体育用品中,安踏的净利率保持第一,稳定在20%,这体现了安踏体育的产品优势所在。而2010年以来,安踏的股价涨近15倍,远远跑赢李宁、361度、特步的股价表现。

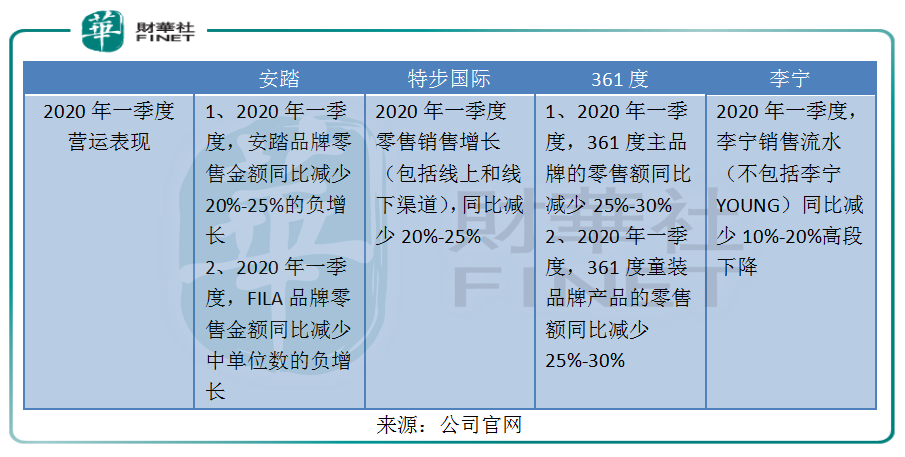

2020年,由于疫情的影响,国内零售消费大幅下滑,体育用品商的销售大受影响,特步、361度在2020年一季度的零售额同比减少20%以上,李宁的销售流水(不包括李宁YOUNG)的同比减少10%-20%高段下降。

安踏主品牌与FILA的收入分别占总收入接近一半,虽然2020年一季度安踏主品牌的零售金额同比减少20%-25%。但是,一季度FILA受电商和潮牌系列拉动整体流水表现超预期,其中电商实现1.6倍的增长。这主要受益于疫情初期安踏体育的快速反应、公司线上和线下的产品互通、小程序/私域流量的成功引流等原因。

东方证券表示,鉴于FILA的表现有望持续好于市场预期,会带动安踏体育整体估值走出类似2019年的上升走势。

目前来看,据交银国际研报,中国国家体育总局提议将多个城市选为“体育消费试点城市”,这有望促进体育用品的需求增长。不仅如此,体育在我国越来越受重视,据欧睿咨询数据,我国的运动服饰市场规模在2018年达到401亿美元,2012年至2018年的年复合增长率为11.30%,叠加我国人均收入的增长,安踏体育作为国内体育用品龙头企业,将有望受益于行业的崛起及消费升级的双重利好。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享