在2018年“流血亏损”强行美股上市的蘑菇街,近来经营每况愈下。2020财年公司不仅营收下滑,净亏损也进一步扩大。

业绩不好,股价长期处于深度破发。正好赶上中概股“多事之秋”,蘑菇街自身风险陡升,还能在美股立足吗?

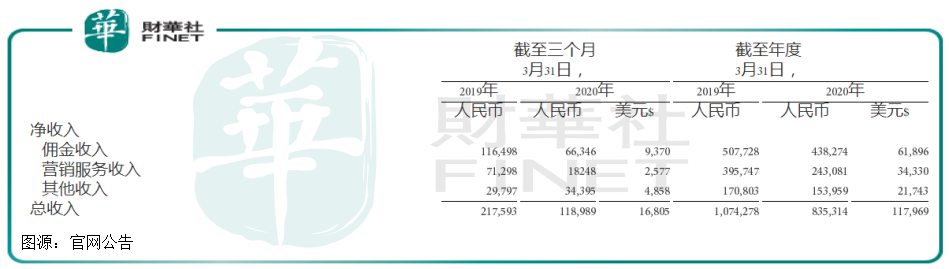

5月29日,蘑菇街(NYSE:MOGU)发布2020财年第四季度(即2020年第一季度)及全财年业绩,2020财年公司业绩持续下滑。

2020财年蘑菇街总GMV为170.57亿元,同比持平。不过公司没有披露年度活跃用户规模。前两个财年该项指标约有3280万人。

报告期内公司营收8.35亿元,同比下降22.2%。蘑菇街营收分为佣金收入、营销服务以及其他收入三个板块。

其中佣金收入下滑13.7%,营销服务收入下滑38.6%。

营销服务,就是为品牌做广告,报告期内骤降4成成为全年收入下滑的主要“祸首”。

而佣金收入则来自平台上商家交易额的提成,其他收入则包括平台为商家提供的创新类技术服务等。

2020财年蘑菇街继续亏损,期内普通股股东应占净亏损为22.22亿元,同比上年10.85亿元亏损翻倍。

蘑菇街表示,公司营收减少与蘑菇街主动对供应链以及业务进行重组、优化商家结构、集中资源侧重发展直播业务的战略以及新冠疫情的爆发有关。

2020财年蘑菇街优化升级商城业务中的商家结构,导致长尾商家在营销服务上的支出减少,影响蘑菇街的佣金收入以及广告收入。

另一方面,蘑菇街直播业务佣金收入显著增长,并继续产生稳定的佣金收费比率,但商城业务的放缓部分拉低佣金收费比率。

新冠疫情让公司2020财年第四季度(2020年第一季度)业绩变得糟糕,期内公司实现总收入1.19亿元,同比下降45.3%;调整后的EBITDA为亏损8356万元,较2019财年同期8738万元收窄4.4%。

但是2020财年第四季度,也就是2020年底一季度,蘑菇街GMV为24.2亿元(约合3.42亿美元),同比下滑33.8%。

主要原始是受疫情影响,时尚女装需求低迷,蘑菇街部分订单被取消。快递物流中断也是影响服装类别销售的一个原因。

此外,公司豁免一季度停业和延迟营业商家佣金,致使佣金收入和营销收入分别同比下降43%和74.4%。

业绩跌跌不休,蘑菇街想通过千万美元股票回购提振士气。在此次的财报中蘑菇街还宣布,在未来12个月内最多回购1000万美元的公司股票。

蘑菇街同淘宝一样,也是一家杭州电商。它是由从淘宝出来的陈琪于2010年创立,彼时在创业之初,陈琪还卖掉一套房子。

在成立之初,蘑菇街主打“女性时尚”电商导购,获得一批垂直化粉丝。这个有点小众的时尚电商品牌逐渐被投资人认可。

企查查显示,蘑菇街在2011年就获得天伦路、A轮融资,投资方分别是阿米巴资本、贝塔斯曼亚洲投资基金、挚信资本。

2012年公司又获得A+及B轮融资,投资方不仅有前两轮融资机构,还多了IDG资本、厚朴资本等。

这段时间圈内人都传阿里有意2亿美元收购蘑菇街,后来被陈琪否定。

2014年、2015年蘑菇街又接连完成C轮、D轮超2亿美元融资,由厚朴投资、平安创新投资基金领投。

经历数轮融资,以及大资本青睐,此时传出蘑菇街上市消息,不过事情进展并不顺遂。

在资本撮合下,公司在2016年与另一家上市未遂的企业美丽说,以及淘世界合并,成立美丽联合集团(后在2018年更名蘑菇街集团),陈琪将出任CEO。

三家合并后并未出现一加二大于三的效果。在行业挤压下,蘑菇街估值缩水、增长乏力,逐渐开始掉队。

2017年又传出腾讯撮合京东收购蘑菇街,却因收购价格没能谈拢。在收购问题上,蘑菇街再一次错过。

直到2018年底公司成功在纽交所上市,人们才惊呼,腾讯是蘑菇街大股东,持股比例18%。不过腾讯坐镇依然抵不住公司股票破发。

公司原发行价14美元,上市首日便以每股12美元持续低开,盘中最低跌至11.58美元。上市当日蘑菇街市值为14.97亿美元。

原本以为上市带来的资金、人才效应,会让蘑菇街经营好转。未料

截至6月1日美股收盘,蘑菇街仅有1.23美元,处于1美元退市边缘。现股价和14美元发行价相比,蘑菇街已经破发91%。

社交、直播两不误,蘑菇街虽然没有发展其自身业务优势一面,但其业务却布局很广。2016年直播之风劲吹,同年3月蘑菇街也上线直播,并主打购物直播模式。

相较之下,淘宝、京东试水直播都晚于蘑菇街,不过真正带动直播行业发展的还是这两个巨无霸。

2019年淘宝直播GMV突2000亿元,仅双十一当天直播GMV突破200亿元。去年淘宝有177位主播年度GMV破亿,4000万件商品进入直播间,商家同比增长268%。

相较之下蘑菇街简直不能比。2020财年蘑菇街平台总GMV为170.57亿元,其中直播业务GMV达78.8亿元。

虽然同比也取得91.6%的近乎翻倍增长,占平台总GMV的比重46.2%,有效提升了蘑菇街的佣金收入,但这点规模和淘宝、京东、拼多多比堪称毛毛雨。

入行早,并不一定能赢。

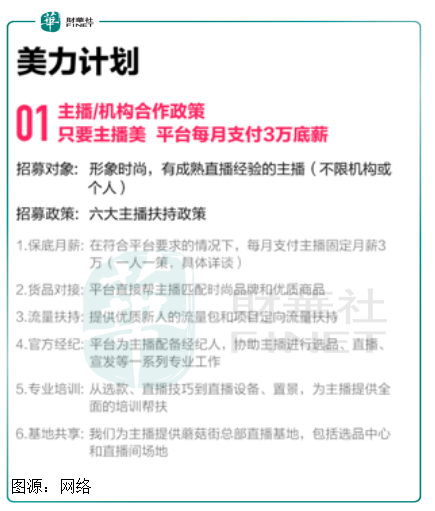

除了上述电商“三巨头”,直播市场还杀将出抖音、快手等更具竞争力的主播平台。作为直播带货的核心,如何招揽、留住主播甚至都成了蘑菇街的头等大事。

在这方面蘑菇街并不是没有努力过,KOL主播是蘑菇街转型以来主要发力的方向。

蘑菇街首席战略官黄昭洁表示:公司一直将注意力和资源集中在我们创新的LVB电子商务战略和构建供应链基础设施上,以支持我们的KOL。

但从效果看,人都知道淘宝、抖音的头部主播,薇娅、李佳琦一个月直播播放量就接近10亿,但蘑菇街主播却藏在“深闺”人未知。

2020年以来,明星、主持人及企业家也都纷纷开始直播,带货实力强劲,不仅成为头部主播强劲对手,还形成主播行业马太效应,挤压小主播生存空间。

蘑菇街深感危机意识,陈琪甚至表示,只要主播美,平台每月支付3万元底薪。

整体来看,蘑菇街转型直播已经对公司交易额、业绩产生积极贡献,但直播江湖已是蓝海,头部玩家众多,被挤在缝隙中的蘑菇街将很难取得市场份额增长,甚至有可能影响到生存。

难怪有资深投资人表示,早期创业项目,主要看团队、赛道,看赛道上的竞争对手,而市盈率、市净率、市销率等一般估值模型不适用。

拿这一条衡量蘑菇街,公司生存压力陡增。即使有腾讯爸爸深度支持,蘑菇街都难以“改命”,叠加美国相关监管机构近期对中概股的整顿,蘑菇街前路未卜。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享