近两年,我国车市下行,2020年又遭遇疫情冲击,车市状况进一步恶化,车企业绩大幅下滑,长城汽车(601633-CN、02333-HK)、广汽集团(601238-CN、02238-HK)、东风集团(00489-HK)、吉利汽车(00175-HK)等大型车企的股价无不下跌。然而,美东汽车(01268-HK)却成为汽车股中一道亮丽的风景线,股价略创新高,疫情以来,股价更是涨超七成。

虽然近年来公司的业绩快速增长,股价大幅提升,但2020年以来,公司已经两次折价配售现有股份。2020年4月17日,公司以12.82亿元配售51688000股,较前一个交易日的股价折价约9.97%,当日公司的股价下跌11.13%,6月13日,公司以15.84港元配售8100万股,配售价较前一个交易日收市价17.58港元折让约9.90%,公司股价在6月3日开盘跌近8%,最终收跌2.16%。

值得注意的是,公司在4月17日折价配售以来,公司股价上涨近40%,而在前不久,5月29日,吉利汽车(00175-HK)拟以10.8港元折价8%每股配售6亿股,吉利汽车的股价在折价当天下跌9.56%,之后三个交易日连续上涨,分别上涨2.83%、1.65%、3.43%,基本修改折价所影响的股价下跌,我们在前文《折价8%募资64.47亿元,吉利汽车不改增长趋势》提到,吉利汽车基本面良好,折价或是改善资产负债结构或新的业务投入,由此可见,公司折价配售的首个交易日,容易引发市场恐慌而抛售股票,若公司基本面良好,折价并不影响公司股价的增长趋势。那么,美东汽车的质的如何?

上市七年,股价涨超10倍

美东汽车是一家以豪华汽车为主体的经销集团,主要布局广东、湖北、湖北、江西、安徽等二三四线城市,提供保时捷、宝马、雷克萨斯等豪华汽车消费者提供服务。公司于2013年在港交所上市,上市发行价仅为每股1.8港元,时隔七年,股价在近日创出新高18.0港元,结合公司上市以来的多次配售股份及分红,股价涨幅已超过10倍之多。

上市至今,公司通过自开新店及收购店铺两种方式,经销店铺数量由2013年的15家增长至2019年的58家,业绩也表现亮眼,营收由2013年的34.80亿元增长至2019年的162.10亿元,归母净利润由2013年的1.06亿元增长至2019年的5.51亿元。

车市下行,收入、净利齐升,成本开支管控得当

2019年,即使我国车市下行,公司持续增加经销店面,2019年增加保时捷、雷克萨斯等9家经销店,公司所经营的58家门店中有45家是豪华车店,其中32家是“单城单店”,从布局来看,公司主要布局保时捷、雷克萨斯等高毛利率豪华车。

虽然大多车企在2019年出现业绩大滑迹象,但丝毫不影响美东汽车的业绩增长,2019年的收入增长46.5%至162.1亿元,归母净利润增长51.8%至5.5亿元,净利增速高于收入增速,可见,公司的销售收入在增长的同时,盈利能力也在进一步提升,并且2019年的收入及净利增速都高于2018年。

分业务来看,公司的收入主要来源销售新车及售后服务,其中,2019年售出49359台新车,同比增长30.3%,新车销售单价提升至29.14万元,新乘用车销售收入增长47.1%至143.8亿元。售后服务单价增长11.3%至4003元,售后服务收入增长41.3%至18.26亿元。

售后服务仅占公司总收入约11.3%,却是公司主要的高毛利业务,2019年的售后服务毛利率高达46.1%,较2018年同期下降2.1个百分点,但新车销售的毛利率较2018年同期增长0.4个百分点至5.0%。由此可见,公司的售后服务毛利高于新车销售的毛利,售后服务成为公司盈利的主要业务。

收入在增长的同时,费用及开支也得到管控,除了销售成本之外,分销成本、行政开支及融资成本是公司的主要开支,其中,分销成本占总收入的比例由2018年的3.5%下降至2019年的3.0%,行政开支占总收入的比例由2018年2.8%下降至2019年的2.4%,融资成本占总收入的比例由2018年0.6%上升至2019年的0.8%,除了融资成本占比有小幅的提升,其它两项开支占比都在减少,所得总费用及开支率下降近0.7个百分点。

自上市以来,公司不断提高经营效率,降低库存周转天数,公司在2014年的库存周转天数达到历史最高58.0天,在2019年降低至17.0天,较2018年下降11.4天,大幅提升了资金的利用率,而公司采取的“单城单店”策略,使得公司的销售效率高效,保持在行业领先位置。

由于公司在近年大量开新店及收购店铺,使得公司的店龄较低,平均值约为4年,这意味着未来公司能够进一步提升新店及收购店面的经营效率,缩减成本开支,优化业务结构,进一步提升公司的盈利能力。

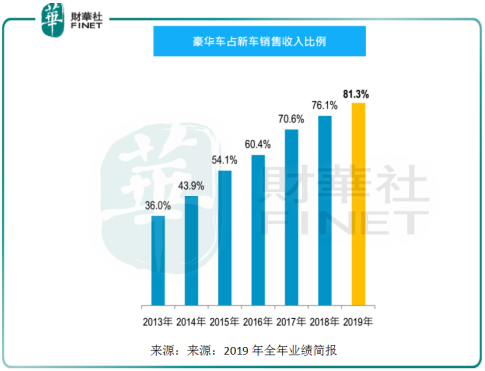

2020年由于疫情的影响,车企的销量大幅下滑,但公司凭借较高的销售效率,2020年一季度的销量较2019年同期的保持平稳,随着疫情的消退,公司的汽车销量有望逐步回暖。此外,汽车行业中的豪华车销售占比不断提高,豪华车市占率由2018年的12.5%提升至2019年的14.1%,而公司自上市以来,豪华车销售收入占比不断提高,由2013年36.0%提升至2019年81.3%,更好迎合消费升级的趋势。

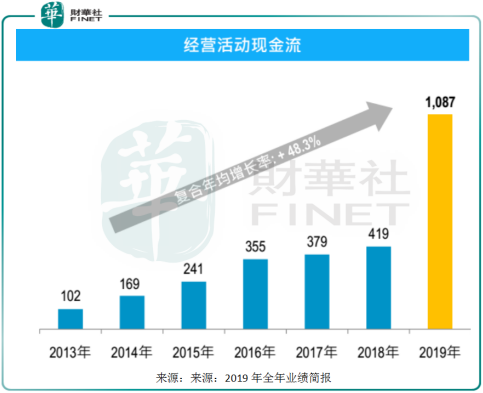

目前来看,疫情加重各大车企的现金压力,但美东汽车自上市以来,公司的经营活动现金流不断增长,2019年达到最高为10.87亿元,截至2019年12月31日,公司的期末现金及现金等价物为11.24亿元,同比增长29.6%,可见,公司的现金较为充足,并且公司在2019年的存库周转天数仅17天远低于同行,虽然疫情下,汽车销售有所影响,但公司的现金较为充沛。

本次公司折价募资,公司表示本次募资所得资金约8.834亿元用于把握时机进行并购,约3.786亿元用于公司的一半营运资金用途。目前来看,疫情之后,2020年4月的豪华车快速回暖,据乘联会数据显示,4月国内豪华车销量约为19.39万辆,同比增长15.9%,高端汽车销量增速大幅优于整体汽车销量增速,由此可见,在消费升级的驱动下,豪华车在未来有望进一步增长。本次公司募集的大部分资金拟用于并购,不仅不改公司的业绩增长态势,反而有望受益于消费升级下豪车需求增长的趋势。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享