萬科(02202-HK, 000002-CN)今早宣佈,以每股H股25港元的價格,向不少於六名特定投資者配售3.156億股新H股,擬籌資78.9億港元,扣除所有相關成本及費用後,預計配售所得款項淨額或為78.65億港元,用於償還境外債務性融資,但由於受到適用法律法規、監管規則等的限制,配售的所得款項淨額不會用於境内住宅開發。

配售價較前一個交易日H股收市價具有4.76%的折讓,較最近5個交易日的H股平均收市價折讓2.91%,較最近三十個交易日的H股平均收市價具有0.01%折讓。

配售的股份約佔本公告日期全部現有已發行H股的20%,佔現有已發行股本(包括A股和H股)的2.79%。配售完成後,配售股份佔已擴大H股股本的16.67%,及已擴大發行股本的2.72%。也就是說,配售完成後萬科的H股股東持股佔已發行股份總數的比重將由配售前的13.96%,上升至16.3%,而A股股東持有佔比將由之前的86.04%,下降至83.7%。

事實上,這已經不是萬科唯一的H股配售集資。去年四月時,萬科也進行過類似操作。

2019年4月4日,萬科也根據早前股東大會上通過的可發行、配發及處理不超過2.63億股H股的授權,以29.68港元,向不少於6名特定投資者,滿格配發及發行2.63億股新H股,籌得扣除費用後的淨收益77.8億港元。配售價較公告發佈前一個交易日折讓5.02%。所籌資金用於償還境外債務,同樣不能用於住宅開發,與今年的配售情形十分相似。

在配售公告發佈的前一個交易日(即2020年6月3日),萬科的H股股價為26.25港元,A股股價為26.84元人民幣。計及匯率,A股股價較H股股價溢價11.29%。

首要原因,正如萬科所說,是要償還境外債務。

2019年初的那一次H股配售非常及時,因為萬科有多筆外幣債券在2019年到期。根據其年報,該公司於2019年或合共償還了到期的外幣債券114億港元(財華社根據公司年報資料估算),同時也發行美元債券合共13.23億美元(約合102.53億港元,均為財華社根據公司年報資料估算)。從其年報資料來看,截至2019年末暫沒有需要於2020年償付的外幣債券。

其他附息債務方面:截至2019年12月31日,萬科持有外幣貨幣資金45.75億元人民幣,較2018年末減少了9.57億元人民幣,應在一年内償付的外幣附息債務為58.93億元人民幣,較2018年末減少了76.24億元人民幣。

從這些數據來看,去年的H股配售籌資確實減輕了萬科的外幣資產負債狀況,所以再度配售H股籌外幣償還債務是有道理的。

此外,筆者留意到萬科曾分别於2009年及2016年提出發行A股卻夭折。

2009年,萬科曾打算公開發售A股,為多個項目融資,然而股東大會批了,最後卻在決議失效後自動取消。

2016年,萬科原計劃向地鐵集團發行股份以向其購買深圳地鐵前海國際的100%權益,但是我們都知道,因為萬寶之爭,這次配股夭折。

也許,前車之鑒,仍心有戚戚焉?不知萬科是否希望通過擴大H股的持股比重,多元化專業投資者。

事實上,萬科的財務狀況非常穩健。

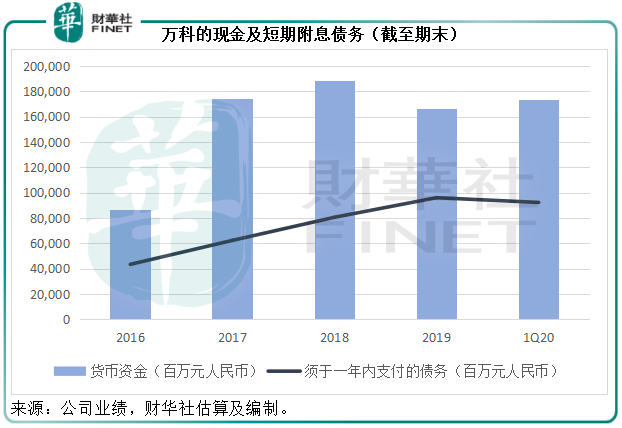

萬科按中國會計準則編制的財務報表顯示,截至2020年3月31日,該公司持有貨幣資金1732.72億元(單位人民幣,下同),較年初增加了70.77億元,而須在一年内償付的附息債務為922.77億元,較年初減少了37.34億元。見下圖,萬科持有的現金足以支付需在一年内償付的附息債務。

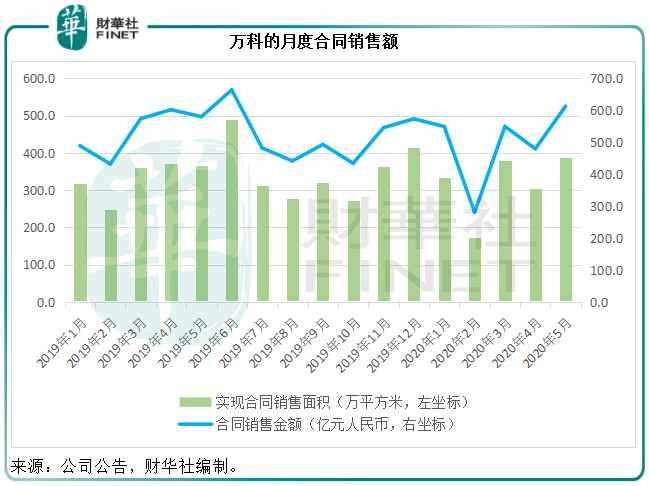

今年的疫情對房地產發展商帶來不利的影響,萬科也不例外。萬科的合同銷售數據顯示,2020年1-5月實現合同銷售面積1575.4萬平方米,同比下降5.14%;合同銷售金額為2471.1億元,或較上年同期下降了7.66%。財華社據此估算,合同銷售均價或為每平方米1.57萬元人民幣,同比下降2.65%。

根據易居的數據,2020年1-5月萬科地產的新增土地價值為269億元人民幣,新增土地貨值或為755億元人民幣,新增土地建面564.9萬平方米,以此來看,萬科的資產負債狀況應該壓力不大。

除此以外,萬科最近下調了公司債「17萬科01」的票面利率。萬科有多款公司債券的設計是3+2模式,即前三年根據發行時的市場利率厘定利率,三年後再重新確定接下來兩年的新利率。由於今年降本促經濟,市場利率有所下降。萬科剛好可以趁著這些公司債券三年到期重訂新利率之際贖回或下調利率。

財華社留意到,「17萬科」有兩個品種,三年期利率分别為4.5%和4.54%,均在今年滿三年,面值分别為30億元人民幣和10億元人民幣,為其目前所持的人民幣公司債券中利率最高的品種。目前萬科已宣佈將「17萬科01」的存續期後2年票面利率訂為1.90%,相較前三年為4.50%。即使投資者選擇贖回,萬科也可以通過以當前更低的利率發行新債來降低成本。

萬科最近發行了兩批2020年公司債券,利率介於2.56%-3.45%之間。相較而言,2019年末萬科的債券融資成本或介於2.95%-5.35%之間(年報資料),或顯示當前的借貸成本下降。

2019年,萬科的實際利息支出為139.6億元人民幣,相當於該公司全年確認收入的3.79%,今年隨著利率下降,其利息成本或有望降低,從而提升利潤率。

綜上所述,萬科並不差錢,此次配售H股或真如其所述償還外幣債務。

疫情好轉,萬科的5月份合同銷售額也見回升,同比增長5.67%,環比增長27.8%,至612.8億元人民幣,這也是其配售公告發出後,H股股價不跌,反升2.29%的原因。無論如何,萬科應該能夠活下去。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享