對企業來說,一個結構良好且完善的董事會是公司長遠創造價值的保障及根基。其中,是否具備完善的公司治理,將決定公司的生死存亡。

對於投資者來說,一家治理良好的公司,才具備保護投資者利益能力及實力。反之,一家董事會成頻換及時常出事的公司,投資者利益很難獲得保障。

6月4日,實力建業(00519-HK)發佈公告稱,公司董事會被告知,公司的一名董事正在受到香港廉政公署的調查。這意味著實力建業在公司治理方面又出現了問題。

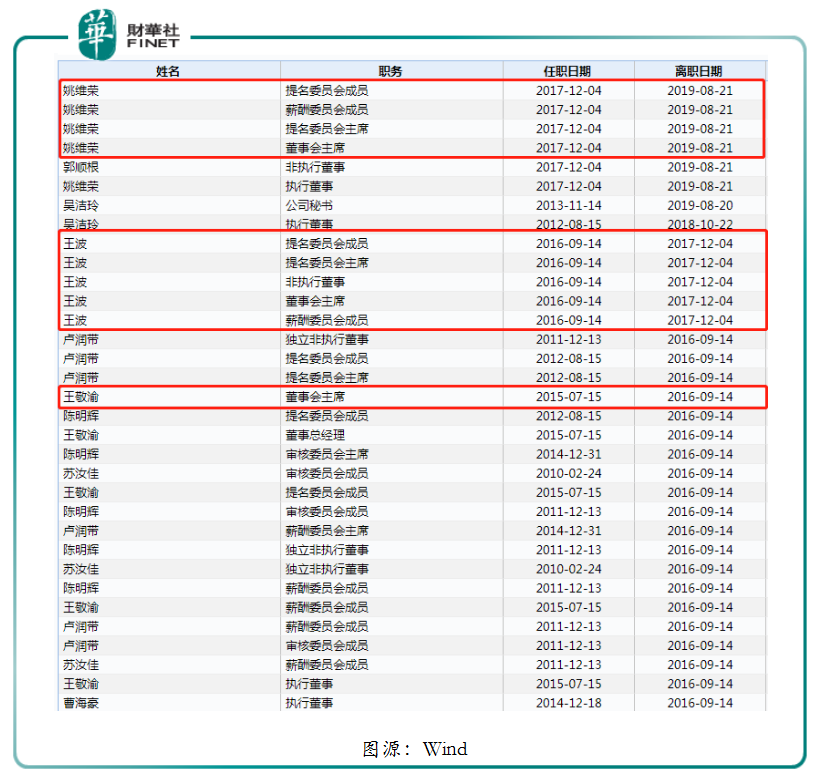

在董事被香港廉政公署的調查之前,實力建業的管理層及董事會相關的職務就存在頻換的情況,這反映出公司治理方面存在很大的問題。

據Wind數據顯示,就單單董事會主席一職近4年時間里就換了3次。2016年9月14日,僅任職1年2個月的王敬渝就宣告退讓董事會主席一職;2017年12月4日,接替王敬渝之位僅有1年3個月的王波選擇退位,並辭去其他委員職務及非執董職務;同日,姚維榮走馬上任,成為了實力建業第三任董事會主席並接任了其他委員會職務。但是,實力建業董事會主席注定不好當,於2019年8月21日,姚維榮辭任了董事會主席一職及其他職務。

董事會主席是公司最高負責人的職稱,意義上等同董事長,是公司核心人物及掌舵人,亦是公司戰略規劃最主要製定者之一。據財華社了解,一般情況,公司股東控制權發生重大改變或業務結構發展重要轉變,董事會核心職務才會發生調整。而實力建業在董事會主席發生變動期間内,就存在董事及高管持股較大變動。據Wind數據顯示,王敬渝在未卸任實力建業董事長一職時,持有22.31%股份,是公司的大股東;現任董事會主席吳瞻明持股11.17%,亦是公司主要股東之一。

對此,就不難發現,實力建業公司治理出現問題不僅是董事自身問題,更是公司大股東控制權切換之間存在一定的問題。

在公司核心人員出事或頻換的形勢下,實力建業的經營陷入了困境,虧損嚴重。

與傳統物管公司不同的是,現階段實力建業是一家投資控股公司,主要從事度假、物業發展和物業投資控股。實力建業將所從事的領域劃分為三大業務,即度假和物業發展、物業投資和投行控股。

從過往的三大業務表現來看,沒有哪一塊業務可以保障公司收入的穩定,業績的增長完全取決業務間開發項目的完成進度或投資股權變現進度。2020財年中期,度假村及物業開展業務收入為2.2億元,約佔總收入比重為98%;2019財年,來自度假村及物業開展業務收入幾乎沒有,而投資控股業務收入約佔總收入比重的97%。

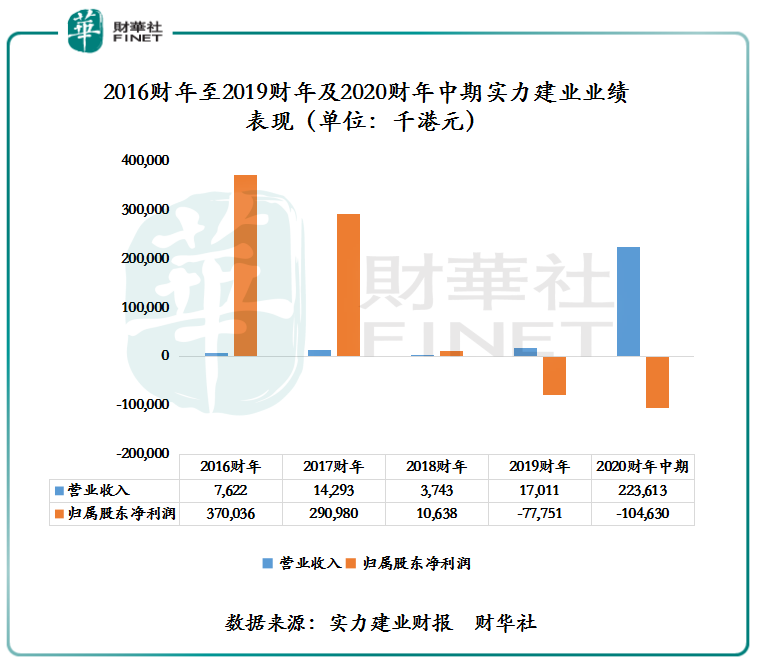

這麽有「特色」的經營模式,也導致實力建業經營業績波動較大。截至2016財年至2019財年,實力建業的營業收入分别為762.2萬港元、1,429.3萬港元、374.3萬港元及1,701.1萬港元;歸屬股東淨利潤分别為3.70億港元、2.91億港元、1,063.8萬港元及虧損7,775.1萬港元。由此可見,單從收入及利潤波動角度來看,實力建業業績增長完全無序。正是這樣的業績波動,公司從未在派息上做過文章。據了解,實力建業上市至今並未有過分紅。

值得一提的是,實力建業經營模式極度依賴樓市的發展前景、資本市場景氣度及投資物業市場景氣度。實力建業主要收入來源主要是國内及香港地區,而我國近些年房地產進入調控階段,投資熱度較過往有所收斂。與此同時,2019年下半年,香港社會運動的爆發也得香港樓市帶來不小的衝擊,交易景氣度一度下行。受此因素影響,2020財年中期,實力建業歸屬股東淨利潤虧損為1.046億港元,虧損的原因均是金融資產及投資物業公允價值減少所致。

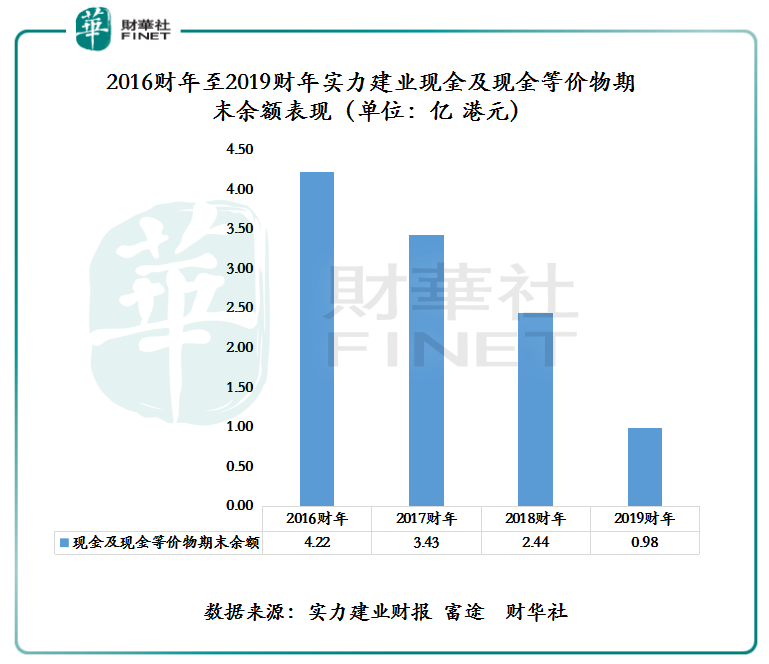

除此之外,實力建業的現金流表現也很不樂觀。截至2016財年至2019財年,實力建業現金及現金等價物餘額分别為4.22億港元、3.43億港元、2.44億港元及0.98億港元,期末現金呈現逐年遞減的態勢。

展望2020年下半年,新冠肺炎疫情蔓延之勢並未等到全面有效遏制之際,國家投行及評級機構紛紛看淡2020年全球經濟的同時,看淡全球二級市場表現。在此形勢之下,實力建業短時間内想實現扭虧為盈的理想或將漸行漸遠,而為「集團和股東帶來滿意的豐厚回報」的目標更可能是遙遙無期。

實力建業未來路向何方?尚待新上任董事會主席吳瞻明來為廣大投資者「解局」。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享