沧港铁路有限公司(下称“沧港铁路”)于2019年10月23日向港交所递表IPO申请书,这意味着港股铁路运输板块将迎来国内铁路货运头部企业及河北省货运龙头的加入,投资者价值投资组合中也将新添一只优质标的。

2009年10月,沧州沧港铁路有限公司*(下称"沧港公司")的前身以“黄骅京海物流有限公司”在河北省沧州市成立,早期主要提供装卸煤炭服务及物流服务。2014年12月,沧州市骋宇铁路有限责任公司转让其铁路货运业务予沧港公司,开始从事铁路货运服务。此后,沧港铁路以河北省为基地,通过沧港公司提供东行和西行铁路货运服务和其他辅助服务,包括装卸、道路货运、专用线的营运、维修和保养、铁路路基及其他铁路设施建设和若干其他业务。

随着沧港公司的主要业务活动专注于铁路货运及提供一系列物流及运输辅助服务,沧港公司优势开始全面放大,助推其从众多竞争对手中脱颖而出,一举成为国内铁路货运头部企业及河北铁路货运龙头。

*注:沧港公司为沧港铁路在内地拥有的全资子公司。

具体而言,沧港铁路拥有一支对铁路货运行业有着全面了解及丰富经验的管理团队。据招股书显示,沧港铁路管理团队由30多名成员组成,所有成员在铁路货运营运和管理方面均拥有超过十年的经验。其次,沧港铁路自成立至今与客户建立了稳固的业务关系,其中不乏我国最大的煤炭生产商及其他实力不俗的企业。尤其是为更好服务于客户,沧港铁路为若干客户建设了专用线,直接连接客户的工厂或营运场所到集团的主要铁路线,为客户节省运输成本的同时,也给自身带来丰厚的订单。

根据弗若斯特沙利文报告,以2018年的货运收益计算,沧港铁路在河北省所有地方铁路货运营运商中排名第一,以及在中国所有地方铁路货运营运商中排名第四。

更为重要的一点是,随着沧港铁路业务规模逐日扩展,公司经营业绩表现相对稳健,股本回报率呈现高增长趋势。

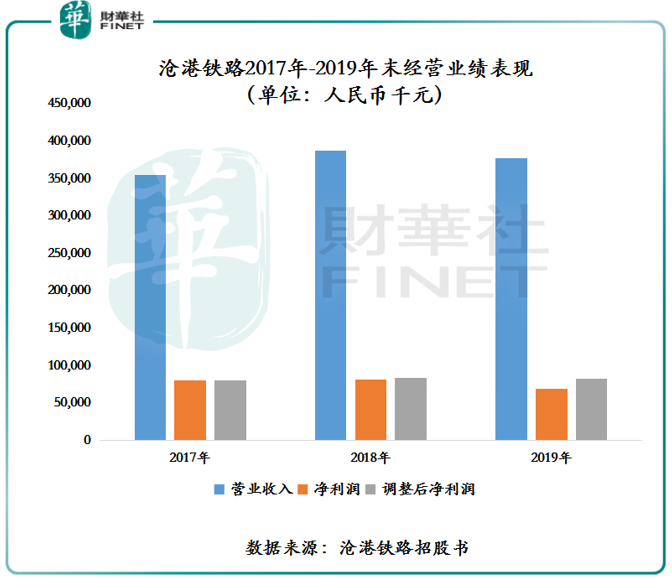

截至2017年、2018年及2019年12月31日止年度,沧港铁路营业收入为人民币3.54亿元(单位人民币 下同)、3.87亿元及3.77亿元;沧港铁路净利润分别约为8036.1万元、8150.7万元及6949.6万元;若撇除与全球发售相关的一次性上市费用,2018年及2019年12月31日止年度经调整后的净利润约为 8410.8万元及8296.2万元,基本与去年同期持平。

值得一提的是,沧港铁路2019年股本回报率较2018年提升了3.2个百分点至13.4%,创出了近三年来的新高。这反映出公司当前盈利表现不俗,给股东提供的资本所获得的回报率较高。

更加难得可贵的是,与其他铁路运输企业不同,沧港铁路的现金流表现非常的稳健及强劲。截至2017年、2018年及2019年12月31日止年度,沧港铁路的经营活动现金流量净额分别约为1.12亿元、1.50亿元及1.10亿元。

根据弗若斯特沙利文报告,由于煤炭是在中国产生能源(包括发电及供热)的主要原料,以及被广泛用于基建项目水泥和钢铁的生产,煤炭需求预期不会受到COVID-19爆发的重大影响。

该报告还指,尽管在疫情期间大量企业及工厂暂时停业,导致2020年第一季度发电按年下降6.8%,但随着企业及工厂在2020年3月前逐步恢复全面运作后,该降幅已在2020年3月放缓至4.6%。此外,尽管COVID-19的疫情爆发,于2020年第一季度供热用煤炭消耗量较2019年同期增长3.6%。

在2020年一季度煤炭消耗量趋于稳增长,沧港铁路经营业绩也并未受到太大影响。沧港铁路表示,截至2020年3月31日止三个月的收益较2019年同期录得增加,且随溢利增加纯利率得以改善。

除此之外,疫情也并未给沧港铁路的现金流及流动资金带来重大影响。沧港铁路表示,COVID-19爆发后,公司一直与客户正常开展业务,暂时并未收到客户有关物流及需求受疫情严重影响的通知。截至2020年3月31日,沧港铁路的现金流及流动资金状况并无产生重大不利影响。

据弗若斯特沙利文报告表示,疫情结束后,能源消耗及基建项目预计将显著增加,预计于2020年全年,COVID-19的爆发不会对煤炭需求产生重大影响。在疫情给煤炭需求量带来影响有限的形势下,煤炭又是沧港铁路最主要的运输货品。整体来讲,疫情对沧港铁路带来的影响同样是有限的。因此,展望2020年,沧港铁路经营业绩有望维持稳增长的态势。

铁路运输行业是国民经济大动脉、关键基础设施和重大民生工程,是综合交通运输体系的骨干和主要运输方式之一,其周期性与国民经济发展和社会需求基本一致。近年来,我国铁路改革发展成效显著,基础设施建设持续加快,路网规模和质量大幅提升,结构日趋优化,运输保障能力大幅提升,运能紧张状况基本缓解,瓶颈制约基本消除。而煤炭作为铁路运输最主要的运输货品,将随着行业结构改革逐步完成及实行稳定煤炭行业的政策,行业景气度将逐步提升。

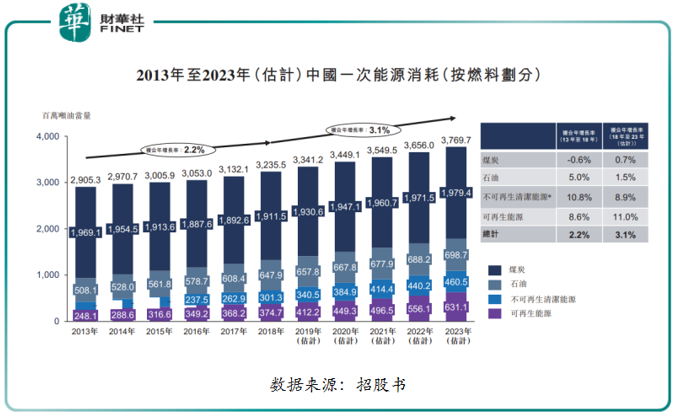

据弗若斯特沙利文报告预测,一次能源消耗量将于2023年达到37.7亿吨, 相当于2018年至2023年的复合年增长率为3.1%。

煤炭消耗量将按相对较慢速度增长,2018年至2023年间的复合年增长率将为0.7%;期间煤炭产量将以2.7%的复合增长率增长至2023年的40.51亿吨。弗若斯特沙利文表示,未来,可再生能源及其他清洁能源资源的预期增加无法满足有关需求增长,煤炭仍然被认为是主要能源消耗来源。

在未来煤炭需求量趋于稳增长之际,铁路运输将成为未来最主要的运输工具之一。自2018年以来,为保护环境,我国一直在调整中国的整体货运结构,以推广铁路货运及减少道路货运。根据国务院于2018年9月发布的《国务院办公厅关于印发推进运输结构调整三年行动计划2018-2020年的通知》,为保护环境,到2020年,道路散货运输将大幅被铁路货运及海运运输所取代。

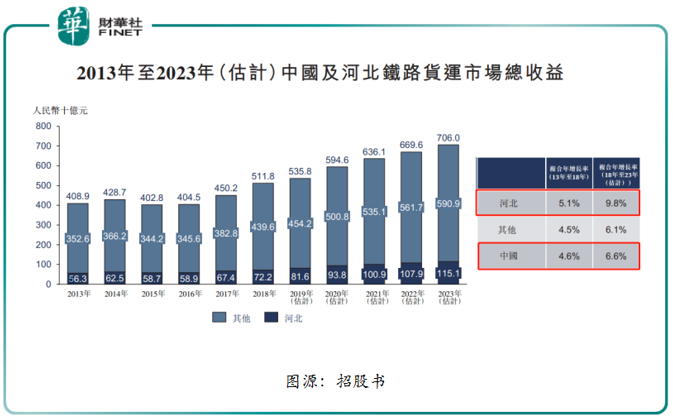

在此情形之下,铁路货运未来的市场景气度将持续提升。据弗若斯特沙利文报告显示,预计2018年至2023年,中国铁路货运总收益预期由5,118亿元增长至7,060亿元,相当于复合年增长率为6.6%。其中,沧港铁路所处的河南省,因地理位置优势及河北省政府对发展铁路货运实施较中国其他地区积极的政策,铁路货运市场预期将按高于国家平均增长率的速度增长。弗若斯特沙利文报告表示,2018年至2023年河北省的总收益预期亦将于同期按9.8%的复合年增长率增长。

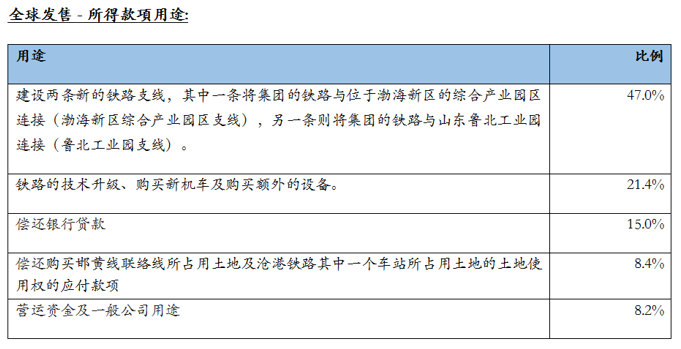

基于未来我国铁路货运超7,000亿元的市场规模,沧港铁路此次选择在港交所上市,最主要的目的便是提升自身运力的同时,推动业务多元化发展。招股书显示,沧港铁路上市后的发展策略是建设额外的支线以扩大业务规模;升级及提高现有铁路的运输能力;发掘西行运输业务的潜力及收入来源多元化。其中,建设额外支线主要包括:鲁北工业园支线、渤海新区综合产业园区支线,以及其他铁路专用线。

在未来预见超7,000亿的市场下,沧港铁路有望凭借以下几点竞争优势,最大限度坐享未来行业发展红利。

第一、行业准入门槛高。与其他行业不同,我国铁路货运市场的监管规则、资本要求、人才要求及客户资源等要求非常之高,一般企业很难进得来。

第二、行业资源向头部企业靠拢,强者恒强格局优势尽显。突发的疫情一定程度会拖慢行业竞争对手的扩展步伐。此时,现金流稳健的沧港铁路上市募得直接融资,更是如虎添翼,现金储备会更加雄厚,未来拓展步伐将先人一步。届时,作为国内铁路货运头部企业及河北省货运龙头企业的沧港铁路,市场份额势必会提升,强者恒强的属性将进一步增强。

第三、收入趋于多样化,最大限度获取更多市场份额。据沧港铁路表示,公司正全力发掘提升西行铁路货运的方法,包括将更多铁矿、锰矿及铝土矿及其他矿石由黄骅港以铁路运送至河北、内蒙古、宁夏以及其他附近省份的业务、参加大型物流行业会议、向主要客户提供优惠价格及西行铁路运输服务以及建设辅助物流设施。这意味着沧港铁路将最大限度的分羹未来铁路货运市场的蛋糕,收入将有望呈现出高质量及高速增长。与此同时,随着收入来源多样化,业务结构将被进一步优化,公司抗周期性风险也会进一步提升。

第四、邯黄线的营运,进一步提升公司铁路货运能力。据招股书显示,2019年8月15日,邯黄线获批与沧港铁路旗下线路连接,进而可直接将货物运输到黄骅港。于2019年8月20日,邯黄联络线开始营运,从而实现了此前通过卡车进行转运进黄骅港,转换为火车直通进黄骅港,解决了火车进港“最后一公里”问题。

值得一提的是,黄骅港在我国煤炭运输及分销领域的地位是举重若轻且不可替代。

据了解,2018年,黄骅港是我国煤炭出货量最大的港口及矿石平均每日吞吐量排名第八的港口。此外,黄骅港还是“一带一路”及雄岸新区开发的重要规划港口。据弗若斯特沙利文报告,预计黄骅港的货物吞吐量将由2018年的287.7百万吨增加 至2025年的460.0百万吨,复合年增长率6.9%。

可预见的是,随着黄骅港货物吞吐量的增加,邯黄联络线货运量的攀升,沧港铁路收益及市场份额自然会水涨船高。

随着沧港铁路成功在港上市及有序推进发展目标,公司经营业绩有望借助铁路货运行业景气度的提升,呈现倍级增长。业绩的高走,股本回报率自然而然将上升至另一台阶,股东投资者们将成为最受益的群体。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享