前言:

在經濟下行及市場分化明顯形勢下,是考驗龍頭企業成色及抗風險能力時機,亦是驗證其是否具備長期價值投資的“試金石”。

近日,聯想集團(00992-HK)(下稱“聯想”)發佈了2019/2020財年業績。此份成績單不僅展現龍頭企業強者恒強的本色,也讓不少投行為其唱多,投資者更是收到逆境中的股息“溫暖”。

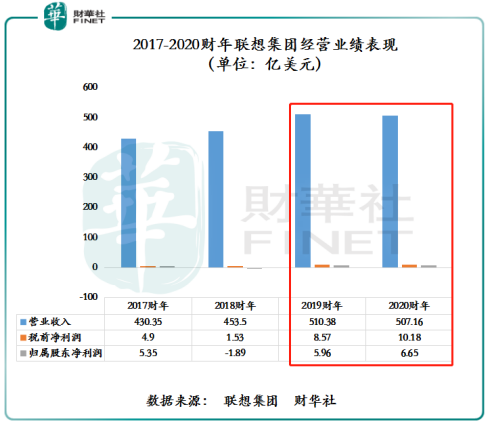

收益連續兩年破500億,派息非常慷慨

庚子之年,新冠肺炎疫情給全球經濟帶來前所未有的挑戰及考驗,更是給各大產業供應鏈帶來不同程度的影響。在此形勢之下,以聯想為首的PC(個人電腦)巨頭彰顯出龍頭本色,利用卓越的運營能力及遍佈全球網路的優勢,最大限度滿足客戶需求的同時,斬獲了喜人的財年業績及給股東投資者送上不俗的股息。

截至3月31日止2020財年,聯想實現營業收入為507.16億美元,連續兩年突破500億美元大關;稅前淨利潤為10.18億美元,同比增長18.8%,創近16年來新高;歸屬股東淨利潤為6.65億美元,同比增長11.53%,創近5年來的新高;毛利率為16.5%,同比提升2.1個百分點;營運活動產生的現金流同比增加7.37億元,至22億美元。2020年財年各項財務數據表現均超出市場預期。

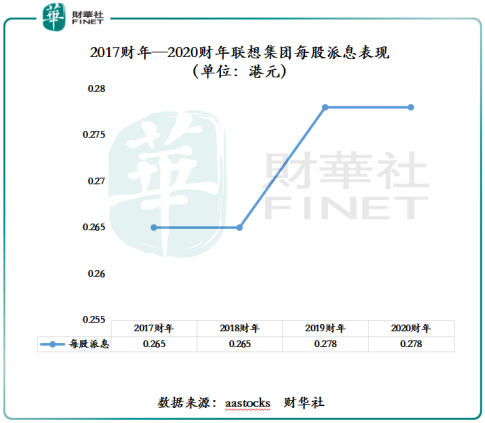

在經營業績穩健且高質量增長的同時,聯想維持穩健的派息政策,這足以反映出管理層非常看中股東投資者的權益,也反映出公司現金流非常充裕。

截至3月31日止2020財年,聯想每股派息為0.278港元,基本與去年持平,維持在歷史較高派息水準。此外,聯想股息率依舊高於港股大部分上市公司及領跑所處的行業。截至2020年6月3日,聯想股息率為6.68%,高於整體港股市場股息率均值6.50%及行業股息率均值的5.36%。

亮眼業績背後:估值低,投行持續唱好

超預期的業績表現,也引來投行一致唱多。投行麥格理研報指出,整體個人電腦市場因中國供應鏈的關閉導致銷售量年比年下降10%,較集團2%的下降,聯想表現已優於大市。該投行給予聯想集團維持超出大市評級及上調目標價港幣至7.71元。

投行交銀國際則預測,聯想在訂單可見性高和管道庫存偏低驅動下,個人電腦的勢頭將保持穩固,預計數據中心業務收入將在超大規模的推動下在短期內反彈。維持買入評級及目標價港幣5.80元。

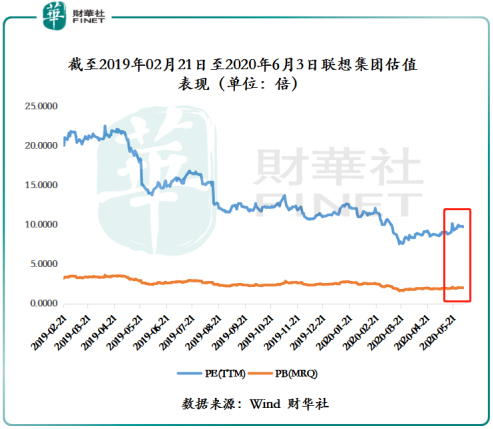

值得一提的是,投行持續看好的背後,除了聯想超預期業績及良好的發展前景外,較高的安全邊際也是起到至關重要的作用。

截至2020年6月3日收盤,據Wind數據顯示,聯想的市盈率為9.67倍,處歷史較低位置且低於港股技術硬體與設備板塊市盈率均值的17.85倍;市淨率為2.01倍,處於近年來較低位置且低於港股技術硬體與設備板塊市淨率均值的2.73倍。淨資產回報率方面,聯想的當前的ROE為20.17%,遠高於港股技術硬體與設備板塊ROE均值的8.61%。

結合股息率、股價估值及ROE表現來看,聯想的股息率及淨資產回報率均高於行業均值,股價估值卻是低於行業平均水準。這反映出當前聯想具備較高的安全邊際。

PC業務高增長可期,數據中心業務迎機遇

突入其來的新冠肺炎疫情,加速了全球PC產品的創新迭代,進而推升了市場需求量。

受疫情影響,線上教育、在家辦公、遠程健康諮詢等線上業務的開始興起,帶動了相關智能科技產品的需求。其中,作為線上辦公的首選的個人電腦,需求量也就水漲船高。據瞭解,3月份,聯想PC訂單不斷創下單日、單周,乃至整個月產量的歷史新高。

在疫情蔓延趨勢不減及疫苗遲遲未推出的當下,在家辦公和遠端學習成為全球各國“抗疫”首選辦公及學習的方式。在此形勢之下,作為全球個人電腦寡頭的聯想集團,可依託銷售網絡遍佈全球及生產廠房均勻分佈在全球各大重要供應地點等優勢,靈活快速應變,最大限度滿足市場需求,獲取更多市場份額,鞏固寡頭地位。

除此之外,新冠肺炎疫情還給聯想數據中心業務帶來發展機遇。不可否認的是,在5G商用時代下,疫情的突降,不僅推升線上辦公增量空間,也加速了公用雲端及內部安裝超融合基礎的虛擬桌面基礎架構(VDI)的發展。而這對2020財年數據中心業務取得不錯成效的聯想來講,猶如錦上添花,勢必會推升公司軟體定義基礎架構,存儲以及軟體和服務業務的增長。

尾語:

疫情及不明朗的經濟環境,只會加速行業結構性轉變,去弱留強的競爭格局將更加凸顯。聯想作為當前安全邊際較高的PC龍頭,勢必會在數位化辦公大浪潮之下,成為價值投資者們追捧的優質標的股

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享