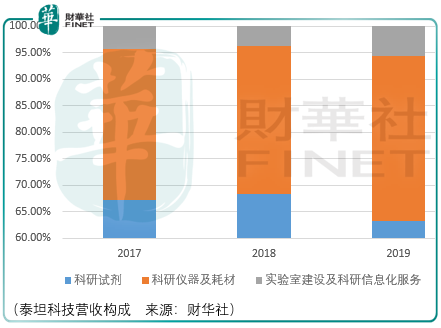

泰坦科技是一家为科研工作者、分析检测和质量控制人员提供科研产品及相关配套服务的综合解决方案供应商,以科研试剂、科研仪器、耗材和实验室建设及科研信息化服务三大产品体系对外销售。

与《检测行业新星,莱伯泰科值得期待》中莱伯泰科不同的是,泰坦主要以化学试剂销售为主,而莱伯泰科主攻实验分析仪器,两者产品毛利率有较大的差别:前者低、后者高。

由于主导产品的差异,导致两者的成长逻辑存在差异。

实验分析检测仪器产品定制化特点明显,导致企业退守容易进攻不易,同行并购成为核心成长逻辑。化学试剂中部分产品属于危险品范畴,对该类型产品运输及仓储需要严格的管理与配套;同时化学试剂中通用型试剂占有一定份额,该种类型试剂具有用量大、价格低的特点,因此综合来看泰坦的客户对于产品便利性的需求大于产品本身。这使得泰坦需要更加注重渠道的建设以及产品外购与自建的平衡:

由于研发基础薄弱,对于泰坦和莱伯泰科这类科研材料供应商而言,一定程度的外购产品配置是需要的,一方面是生存的需要,另一方面是客户的要求。

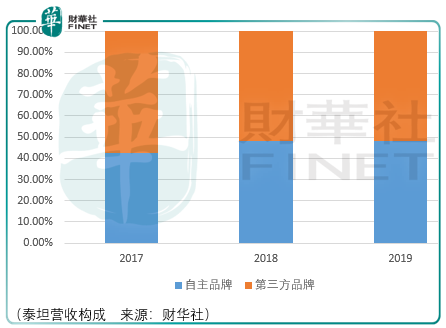

泰坦给出的解释是:由于客户对产品需求具有品种多、批量小的特点,因此在不断丰富自主品牌产品体系的同时需要外购第三方品牌以形成完整产品矩阵,而产品全系列自建对资金投入要求较高,公司宁愿暂时把有限的资源投入到渠道建设上。

从前5大客户需求体量来看,其需求集中度低于莱伯泰科所处的实验分析仪器领域,意味着泰坦需要满足客户使用频率高、使用品类多的要求,否则客户转换供应商的成本是没那么高的,而一旦泰坦提供了完整的供应链系统保证多品类产品供应的稳定性后,这些散客就没有更换泰坦的必要。

相比之下莱伯泰科客户产品更换成本较高,但如果莱伯泰科产品的技术优势不再,客户便会另寻出路。

渠道建设可以帮助泰坦扩大营收规模,但无法提高营收质量,营收质量需要修炼内功:即提升自主品牌的比例。

科学服务行业中,国际巨头(thermo-fisher、merck、dnnaher)几乎垄断高端产品,占据市场主导地位,国内企业在中低端领域竞争激烈。如果泰坦无法进一步提升自主品牌的比例、高端化学试剂产品的比例,那么最终的结果就是处境稍好于“B端领域科研材料分销商”。

以医药批发企业国药控股、九州通、华通医药为例,虽然营利规模在不断增长,但市场估价却在一路下跌,其投资回报可想而知。

因此,泰坦科技的营收增长虽然值得期待,但其隐藏的营收质量风险需要投资者对自主品牌占比持续跟踪,如此才能避免企业的成长风险。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享