受新冠肺炎疫情和全球经济疲弱拖累,我国房地产面临着前所未有的考验及挑战。为了应对短期到期债务,提升流动现金储备,各大房企纷纷选择借新债还旧债的方式,优化债务结构,提升抗风险能力。

那么,在房地产行业低估值及“借新还旧”的当下,投资者又该如何抉择投资标的呢?

受新冠肺炎疫情影响,销售回款承压叠加偿债规模高企,一季度房企资金需求却不减。据中指院数据显示,从不同融资渠道来看,一季度房企海外债、信用债和资产证券化融资金额为人民币4,083.8亿元(单位下同),同比小幅增长1.7%。其中海外债融资同比攀升33.0%至1901.3亿元。

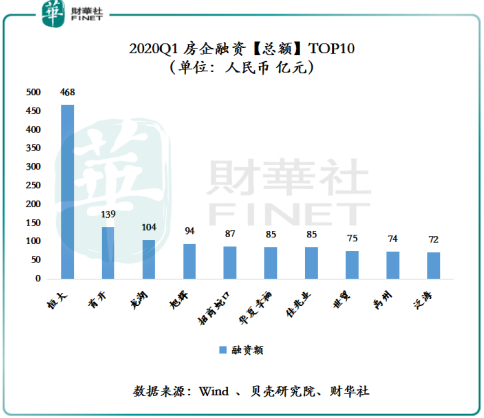

从个股融资额来看,各大房企在加快销售力度促回款的同时,加快了“借新还旧”的步伐。据了解,今年一季度恒大、首开及龙湖融资额均超100亿元。

除此之外,从已披露一季度财报的房企来看,万科、富力(02777-HK)及绿地等未在“2020Q1房企融资TOP10”出现的大型房企,同样有“借新还旧”融资运作。截至2020年3月31日,万科和绿地筹资活动产生的现金流量净额均出现不同程度上涨,两者同增的原因均是因增加融资规模所致。

从一季度行业数据及房企公布业绩来看,疫情蔓延之下,房地产作为高杠杆行业,大部分房企都在大规模发债进行借新还旧,以应对短期到期债务及提升自身流动现金储备。

展望2020年全年,随着疫情对经济活动影响逐步减弱及各产业供应链恢复正常,叠加当前国内货币流动性宽松,短期融资成本持续走低,房企“借新还旧”的资本运作会增加。

据贝壳研究院高级分析师潘浩此前表示,一方面是已有发债需求的房企会逐步落实原有发债计划;另一方面,今年我国金融环境的适度边际宽松,给原本不急于发债的房企提供了有利的发债条件,房企大概率会根据今年的形势重新制定自己的融资计划。

因此,短期融资成本角度来看,随着下半年偿债高峰期的临近,房企进行多轮融资以借新还旧,将是大概率事件。

在此形势之下,融资成本低的大型房企将迎来降杠杆,优债务结构的好时机。以富力为例,据数据显示,2019年富力全年平均融资成本6.6%,低于7.07%的房企平均成本,融资成本线优势明显。因此,在货币流动性趋于宽松及短期融资成本持续走低的背景下,富力可进行积极的再融资(包括借新还旧),不仅可优化长短债的结构,亦可进一步降负债,控杠杆。

在借新还旧的大浪潮下,如何选择出发展前景好、估值水平低、安全边际高的投资标的呢?

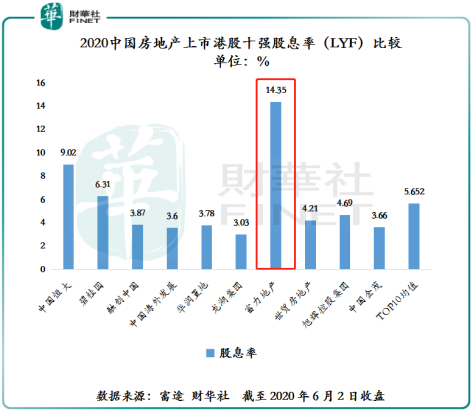

强调一点的是,在当前房地产行业强者恒强的“马太效应”愈演愈烈的形势下,安全边际较高及发展前景好的企业大部分会聚焦在TOP10。在TOP10的房企中,富力估值明显被低估。

股息率方面,截至2020年6月2日收盘,富力的股息率为14.35%,约等于行业均值(TOP10均值为5.652%)的2.5倍。在中国房地产上市公司港股TOP10中股息率排名中,富力是最高的一家。

从投资价值的角度来衡量,股价估值低,股息率却是最高,这反映出富力被低估事实,也反映出富力当前安全边际是TOP10内房企中最高的。

2019年开始,政府相关政策频出,全国老旧小区改造工作逐步进入加速期。国家也在不断出台政策进行资金支持,专项债投向新增城镇老旧小区改造领域。2020年5月,两会政府报告指引中再次明确指出,坚持“房住不炒、促进地产市场平稳健康”,并推进各地计划改造城镇老旧小区3.9万个,涉及居民近700万户,比去年增加一倍。

能在两会期间再度被提及,这足以反映出旧改不仅关乎城镇经济和建设发展,更成为人民群众十分关心的社会问题。其次,从土地资源角度来看,随着城镇化发展的推进及人民生活水平不断提高,土地资源匮乏情况十分明显,尤其是以北、上、广、深为代表的一线城市。受经济转型需要及人口快速膨胀驱动,旧改可释放更多土地到市场的优势凸显。

在此背景下,加快推进旧改,释放更多土地到市场,理所当然成为政府关注的重点工程,亦是各大房企抓住“城市更新”发展机遇的最佳良机。

据中研网数据预测,2016-2020年间,我国城镇住宅拆迁改造需求将达到29.33亿平方米,占总体住房需求的34.4%。如此庞大的增量市场下,自然少不了开发商的身影。据不完全统计,目前有超半数品牌房企已参与到城市更新领域。其中,恒大、碧桂园、万科、佳兆业及中海等大型房企均有参与。

在众多房地产商中,论谁在城市更新领域经验更足、成功案例最多及效益最好,那应当归富力莫属。

富力被称为“旧改专家”或“旧改之王”,城市更新业务一直以来都是富力的重要一环,亦是与竞争对手拉开距离的重要筹码。

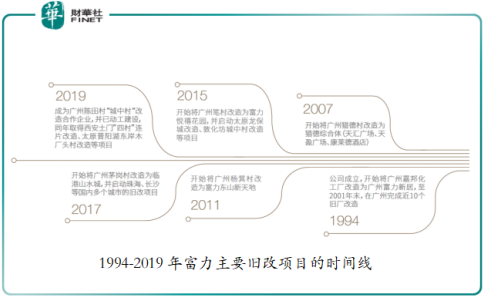

自从1994年操刀广州荔湾区化工厂旧改项目(广州嘉邦化工厂)开始,富力地产长期深耕于城市更新领域,有丰富的城市更新经验。不管从城市更新项目数、总建筑面积及可售货值,还是更新项目所处的地理位置,富力均处于领先的位置。

据数据显示,截至2019年底,富力已签约的合作城市更新项目超过70个,规划总建筑面积超过7,000万平方米,可售建筑面积超过4,000万平方米,为其未来稳健增长奠定基础。其中,预计两年内通过城市更新转化的土储面积将达1,000万平方米,相当于2,000亿元可售货值。

在富力已签约的合作城市更新项目中,一二线城市面积占比92%,大湾区面积占比60%。可见富力手头优质城市更新项目居多,未来增长空间非常可期。

诚然,在政府大力推行的旧改政策导向下,具备前瞻性的富力已经先人一步占领高地。随着富力城市更新业务在全国布局正在缓缓铺开,富力发展前景非常广阔,而且城市更新带来的较高土储利润率,将进一步提升公司利润空间,股东投资者得到相关的股息回馈也将非常可观。

随着下半年富力加快销售推盘及促回款、再融资等降负债的步伐,债务结构将被进一步优化,资产流动性将被全面激活。叠加全国各大城市加快旧改的进度,城市更新业务可为富力带来更为丰厚利润增长空间。届时,经营业绩保持高质量增长的同时,低估值情况将逐步被修复。 城市更新大时代大有可为,“旧改之王”富力可大有作为。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享