2019年,来自福建的甜食生产商久久王食品国际有限公司(下称“久久王”)向市场生产了超过1.2万吨的糖果,为以孩子们为主的人群带来甜甜的味道。

这家据称在全国甜食市场拥有0.7%份额的生产商有超过100家分销商,产品进驻全国多地的大卖场、超市、杂货店等店面。此外,久久王还将产品销往中国外的亚洲其他地区和欧洲及非洲。

为了扩充产能和偿还债务等目标,久久王分别于2019年5月及11月向港交所递交了招股书,失效后于近日再度更新招股书。

业绩增长乏力

久久王历史最早可追溯至1999年,发展至今,久久王旗下工厂有32条产线,年产量约为1.5万吨。

久久王产品组合多样,涵盖各类糖果,包括各类胶基糖果、压片糖果、充气糖果及硬糖。

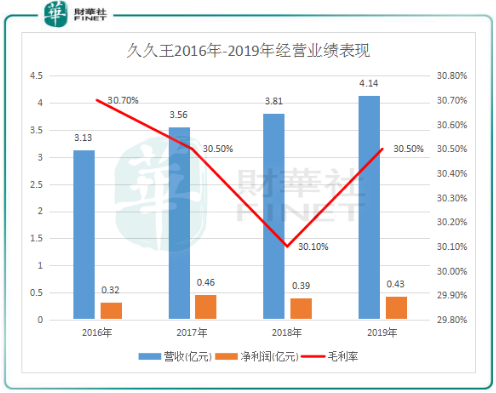

2019年以前,久久王有超过一半的收益是来自代工的OEM产品。近年来,其酷莎、拉拉卜及久久王该三类自主品牌销量稳步上升,2019年收益达2.11亿元(人民币,下同),占营收比重达51.1%。自主品牌的毛利率在2019年较OEM品牌高,高出11.7个百分点,达37.2%,整体毛利率为30.5%。不过,与港股休闲食品行业2019年37.55%的毛利率均值相比,久久王还有些差距。

自主品牌的亮眼表现未能一改久久王过去几年的业绩颓势。2016年-2019年,久久王营收由3.13亿元稳步提升至4.14亿元,但净利润表现不平稳,2018年及2019年净利润不及2017年的4641.5万元。

此外,久久王面临债务压力。在银行借款方面,2017年-2019年及于2020年4月30日,久久王短期银行借款分别达到1.89亿元、2.27亿元、2.25亿元及2.25亿元,没有下降的趋势。而在过去三年,久久王的期末现金及现金等价物均不到5000万元,可见其短期偿债压力之大。

市场增量有限下却“墨守成规”

久久王所处的市场增长量并不令其感到乐观,由于注重健康的消费者群体不断壮大,消费者逐渐远离传统甜食,转向功能性食品甜食。

中国休闲食品市场中,糖果、巧克力及蜜饯类产品在过去几年发展速度最慢,而侧重健康、新颖和营养的炒货、坚果和肉食类大受青少年人的欢迎。弗若斯特沙利文资料显示,我国炒货及坚果类食品2014年-2018年零售额年复合增速为9.0%,预计2018年至2023年期间的年复合增长率为9.2%。

而糖果、巧克力及蜜饯类甜食产品未来增量则十分有限。预计2018年至2023年期间,我国甜食零售市场的市场规模年复合增长率仅为2.83%,增速远低于炒货及零食类食品。对于久久王来说,在国内超过1000名食品制造竞争者的背景下,市场未来增长缓慢,如何保住市场份额将成为公司一大挑战。

人均年甜食消费量方面,2014年-2019年,我国人均年甜食消费量约为1410克和1280克,复合年增长率为-1.9%。预计2020年-2024年,我国人均年食品消费量将以复合年增长率约–0.7%的较慢速度减少。

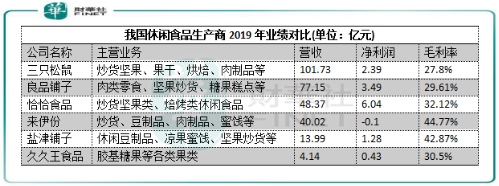

所以我们可以看到,久久王2016年-2019年的每年营收增速有所下滑,增速明显越来越乏力,复合年增长率约为9.77%。而在A股上市的炒货坚果类休闲食品上市企业则成功勾引住了广大消费者的胃,三只松鼠(300783-CN)、恰恰食品(002557-CN)及良品铺子(603019-CN)2016年-2019年营收复合年增长率分别达31.96%、11.25%及21.61%,增长强劲。

因此,久久王所处的赛道决定了其不能实现快速成长,未来几年人均消费量萎缩或将使其业绩继续承压。

这有点像20年前的国内糖果市场巨头徐福记,自1998年至2012年,徐福记糖果在全国同类产品中销量第一。虽然春节这一庞大的消费场景为徐福记带来了销量,但随着消费习惯的改变,使其糖果业务遇冷。面对产品老化,自身终端跟不上消费升级节奏,徐福记不得不削减糖果业务,其中在2018年产品减糖量超过1万吨。减少糖果产量的同时,徐福记开始往巧克力、沙琪玛等产品发展,除了稳住终端销售业务外,还与天猫、京东等电商企业合作以扩大销售规模。从京东的数据来看,2020年年货节,徐福记糖果成交额同比大幅增长850%。

对比久久王,久久王在招股书中并未提及转型其他产品业务,而是计划将上市融资额用于扩充产能、偿还贷款以及加强营销力度等,对产品多领域发展并无兴趣。此外,久久王在过度依赖线的情况下对线上销售几乎没有任何布局,2016年-2019年,久久王来自电子商务渠道的收入比重分别仅占当期收入的0.2%、0.3%、1.4%和2.78%。

而从行业看,弗若斯特沙利文资料显示,我国甜食零售市场的电子商务市场规模在2014年-2019年的复合年增长率高达34.3%,预计在2020年-2024年复合年增长率达13.6%。这不禁让人产生疑问,徐福记、三只松鼠、良品铺子等休闲食品龙头如此注重线上销售渠道,且取得不错成效,久久王在面临行业增长十分有限的不利环境下为何无视前景大好的线上渠道?不担心迷失在自己的一亩三分地之中?

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享