近日,不断有大消费股创出历史新高,疫情之下也没有打断消费升级的趋势,好公司依旧受到市场的热捧。

其中,贵州茅台(600519-CN)、五粮液(000858-CN)、爱尔眼科(300015-CN)等个股均在近期创历史新高。

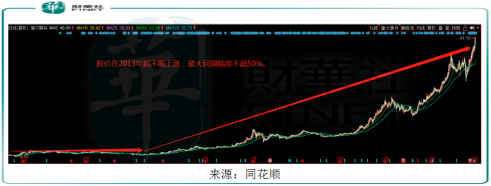

值得注意的是,爱尔眼科作为创业板第一批上市的28家上市公司之一,上市至今(2009年10月30日收盘价至2020年6月9日收盘价),公司的股价涨幅超过30倍,成为创业板名副其实的大牛股,也是创业板第一批上市企业中涨幅最大的个股。

上市之初,公司的股价表现相对比较平稳,但从2013年起,公司的股价开启上涨之路,并且公司的股价几乎不存在回调,最大的回调幅度也不超过50%。那么,爱尔眼科为何能够一直保持上涨?公司近10年一直保持高速增长,未来业绩能否延续高增长成为市场最关注的问题?

十年铸就“创业板明珠”

爱尔眼科成立于2003年,是目前我国规模最大的眼科专科医疗机构,主要从事各类眼科疾病诊疗、手术服务与医学验光配镜,医疗网络遍及中国、欧洲、美洲及东南亚。

以2019年为例,公司的屈光项目、白内障项目、眼前段项目、眼后段项目及视光服务项目占总收入比约35.34%、17.62%、11.08%、6.97%及19.32%,是公司最主要的收入来源,公司的客户群体主要来自于近视眼及老龄化带来的白内障等眼科疾病人群。

上市之初,公司就拥有技术上的优势,医师数量400余名,是国内数量最多的眼科医师队伍。公司不断引进具有国际先进水平的眼科诊疗设备与相关技术,使得公司的眼科诊疗设备在种类、数量及先进程度等方面均居国内前列,在国内率先开展了飞秒激光角膜移植手术,将角膜移植手术提高到了屈光手术水平,填补了国内空白。

不仅如此,公司建立了“三级连锁”商业模式,公司实现了患者在连锁医院间的相互转诊以及医疗技术资源在体系内的顺畅流动,不仅任何一家连锁医院都可以依托本公司的整体力量参与当地的市场竞争,取得“多对一”的竞争优势。这些都为公司上市后的高速成长奠定了基础。

上市之前,公司在2006年至2008年,公司的收入年复合增长率为51.55%,归母净利润年复合增长率为105.08%,成为国内发展速度最快的眼科医疗机构之一,基于公司的快速成长、技术优势及眼科市场的前景等因素,公司在2009年以60倍PE的估值融资8.82亿元上市,从此开启了快速发展之路。

公司在上市之后仍然保持高速的业绩增长,除了公司自身的优势,也与我国的眼科市场巨大有关,由于我国拥有巨大的人口,并且近视人群在逐年提高,据《国民视觉健康》数据,我国2012年有4.5亿的近视人口,到2020年将有7亿的近视人口,不仅如此,我国的白内障发病率80%的人群来自60至89岁的老人,90%以上来自90岁以上的老人,而我国的人口老龄化也在加大。

上市以来,公司在扩大公司规模的同时也在加强公司的技术优势。在2011年成立爱尔眼视光研究所,2013年与中南大学联合成立专业的眼科医学院“中南大学爱尔眼科学院”培养眼科人才,最重要的是,公司在2014年设立并购基金,以LP出资形式建立新院,占股9.8%至19%之间。截至2019年6月,公司的并购基金拥有医院和门诊数合计为223家,2018年营业收入约20亿元,为公司的总收入提供重要的贡献,随后几年,公司又陆续收购国际知名眼科中心AW Healthcare Management、Clínica Baviera,S.A.等,引入国际技术,加强自身眼科技术。

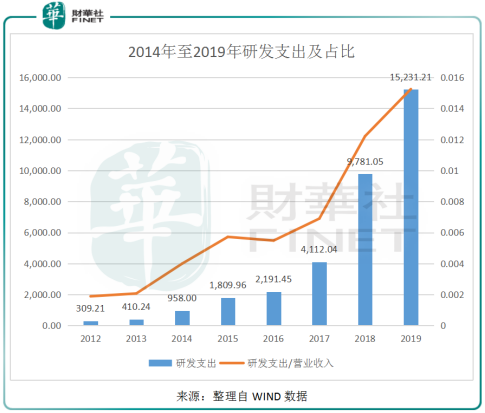

同时,公司不断加大研发支出及研发支出占营收的占比,研发支出由2012年的309万元增长至2019年的1.52亿元,并且研发支出占营收的占比也快速增加,可见,公司对研发的重视程度不断提升,也通过增加研发的投入在保持公司的优势。

经过10余年的上市融资之路,公司的眼科医院及中心数量达600余家,其中中国内地500余家、中国香港7家、美国1家、欧洲80余家,东南亚12家,中国内地年门诊量超1000万人次。

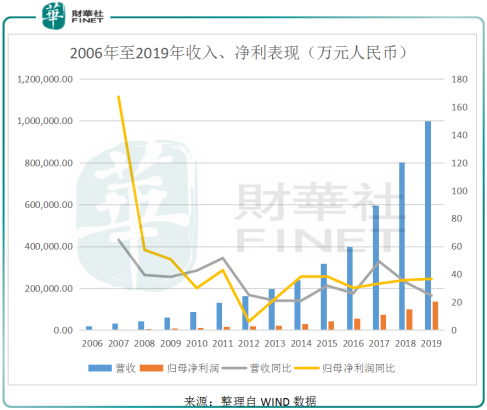

基于公司的内生增长、并购新医院及技术优势等,公司的收入由2009年的6.06亿元增长至2019年的99.90亿元,年复合增长率高达32.35%,归母净利润由2009年的0.92亿元增长至2019年的13.79亿元,年复合增长率高达31.09%,并且公司在2009年至2019年的收入及归母净利润增速保持每年正向增长。

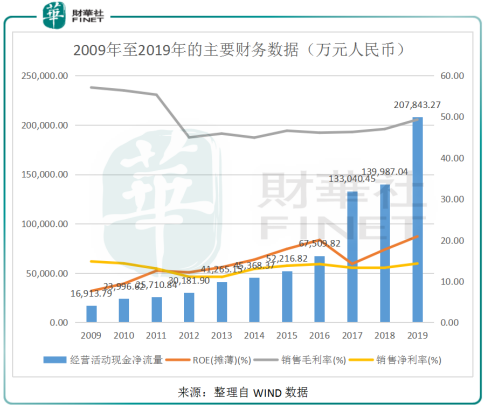

虽然公司在上市以来通过开设新眼科医院及收购眼科医院的步伐加快,但公司的ROE(摊薄)却保持稳健提升,由2009年的7.65快速增长至2019年的20.91,并在2019年的ROE(摊薄)达到上市以来的最高点,这说明公司运用自有资本的效率大幅提升,除了2011年及2017年出现下滑,公司在其他年份的自有资本获得净收益的能力基本保持每年都在提升。

随着医院数量的增加,公司的销售收入快速增长,但公司的销量净利率稳定在11%至15%之间,可见,公司在扩大销售的同时,盈利水平没有出现下降的趋势,并且公司的毛利率常年保持在40%以上,说明公司的产品竞争力较大。

基于公司良好的盈利能力,公司的经营活动现金净流量逐年增长,在2019年达到历年最高点的20.78亿元,大量的经营现金流入,保证了公司近些年的快速扩张之路。

值得注意的是,疫情之下,虽然公司在2020一季度的营收及归母净利润分别同比下降26.86%及73.41%,但在疫情以来(节后第一个交易日)至今,公司的股价涨幅超四成,那么,公司未来的发展前景在哪,能否支撑近140倍估值?

公司董事长陈邦近期表示,疫情对公司短期业绩有一定影响,但公司全年业绩预期仍维持30%左右的增长。

眼科医疗服务领域前景依然广阔

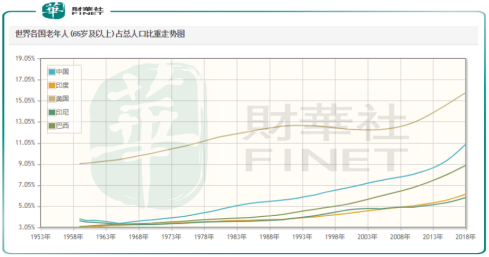

目前来看,公司的两大市场主要来自屈光手术和白内障手术,白内障患者主要集中于60岁以上的人群,据第三方平台数据,我国的老年人口(65岁以上人口)占总人口的比重由2000年的6.81%快速增长至2018年的10.92%,人口老龄化问题日益严峻,并且预计老年人口会进一步加大,这也使得白内障患者的人数在增长。

此外,随着我国人均收入的增长,生活水平的提高,消费升级也驱动老年人口加大对重视程度,增加白内障手术的需求。

屈光手术作为公司最大的收入来源,由于电子产品的普及,近视低龄化、高发病率形势严峻。据国家卫健委数据,2018年全国儿童青少年总体近视率达53.6%,其中,小学生为36.0%,初中生为71.6%,高中生高达81.0%,我国初高中学生及大学生近视眼率高居世界之首,目前我国近视患者高达6亿人口,国家也将青少年近视防控上升到战略高度,2018年8月,教育部、卫健委等8部门联合印发《综合防控儿童青少年近视实施方案》,提出到2023年,争取全国儿童青少年总体近视率每年降低0.5个百分点,这有望促进眼科行业的发展。

据此,眼科医疗服务领域的市场规模还在不断增长,而构建多层次医疗服务体系和完善医疗网络将是下一阶段产业链上下游企业发力的重点。

爱尔眼科还能继续成长吗?

爱尔眼科目前正在继续扩大眼科医疗服务领域的市场份额,持续推动“分级连锁”模式下与区域医院的协同效应。

数据显示,4月23日,爱尔眼科拟以 27.78 元/股价格,非公开发行不超过 6.20 亿股普通股(合计约 172.24 亿元),配合公司自有资金用于收购上市公司体外医院资产,目前已经获得证监会有条件通过。本次发行股份及支付现金置入的资产为天津中视信(持有26家医院资产)100%股权、奥理德视光100%股权、万州爱瑞90%股权、开州爱瑞90%股权。宣城眼科医院80%股权。

另外,爱尔眼科还在推进全球化眼健康生态圈战略。公司联合5G 领军企业华为,积极开展云计算、大数据、数字化领域的合作,推动医疗网络体系向数字化、智能化发展。

东兴证券研究员胡博新表示,爱尔眼科以国际视野来塑造产业生态,引领国际高端眼科合作,加快新项目的临床转化,形成以国内平台为根基,以国际市场为外延的智能化眼科生态圈,将会进一步夯实该公司的行业地位。

值得注意是,随着公司股价的上涨,爱尔眼科的市盈率也不断提升,截至2020年6月9日,公司的市盈率(TTM)接近140倍,达到历史最高点,公司能否支撑起如此高估值,还有待市场验证。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享