放眼全球资本市场,医药股受周期性影响较小,若不考虑突发性政策事件,如“4+7”、带量采购及医保目录等,医药股每年的业绩增长基本不会有太大的波动,防御性比较强,是散户投资者及基金最喜欢的板块之一。特别是,近两年未盈利生物科技医药板块成为资本市场最为追捧的医药细分板块,没有之一。

据了解,2019年,港股未盈利的生物科技医药板块全年累计涨幅为53.08%,高于同期纳斯达克生物技术板块的25.4%。年初至今(截至2020年1月02日至6月11日),港股未盈利的生物科技医药板块涨幅为54.0%,高于同期纳斯达克生物技术板块的10.7%。由此可见,港股生物科技板块市场投资热度要高于纳斯达克生物板块不少。

值得一提的是,每次有未盈利生物科技赴港上市,势必会引发一波上涨行情,如上图所示,2019年2月-3月份,基石及康希诺的上市,引发的第一波上涨;2019年11月-12日份,康宁杰瑞、启明医疗及中国抗体等生物药企上市,引发的第二波上涨;2020年3月-4月份,康方及诺诚健华上市,引发的第三波上涨。而第四波上涨行情,有望在6月底被发起。据了解,6月底将有多只生物科技医药股赴港上市。

在6月底,赴港上市企业中,细胞免疫治疗第一股永泰生物,有望凭借其各方优势,成为下波未盈利生物科技股上涨的最主要领涨者及驱动者。

与传统仿制药药企不同,未盈利的生物科技股得市场高度认可的基础逻辑是,做生物技术研究及药物开发的企业,一旦研发管线产品商业化成功,发展前景及收入可预见性非常之高。另外,投资逻辑是政府扶持力度大。特别是今年两会政府工作报告就明确指出加大研发疫苗及新药的投入,令生物医药领域成为资本市场焦点及投资热土。

在生物科技医药板块中,细胞免疫治疗领域不仅获得政府的支持,发展前景非常可观,一个不错医药细分领域。细胞免疫治疗是肿瘤康复医学一种新兴的、具有显著疗效的全新的抗肿瘤治疗方法,弥补了传统的手术、放疗、副作用、化疗的弊端,已经被公认为二十一世纪肿瘤综合治疗模式中最活跃、最有发展前途的一种治疗手段。也是世界目前唯一有希望完全消灭肿瘤细胞的治疗手段。

鉴于国内肿瘤发病率的不断提高,细胞免疫治疗成为我国政策最为看好的治疗手段之一,叠加“魏则西”事件的发酵,也加速推动我国细胞免疫治疗市场标准化及规模化发展。

自2016年4月“魏则西”事件后,我国细胞免疫治疗行业的监管环境发生巨大的转变,所有细胞免疫治疗产品均须按药品的监管制度通过国家药监局的审批程序。这标志着细胞免疫治疗标准化发展第一枪正式打响。到了2018年,国家卫健委更是直接宣布将支持细胞免疫疗法的开发。政策支持导向就此拉开。

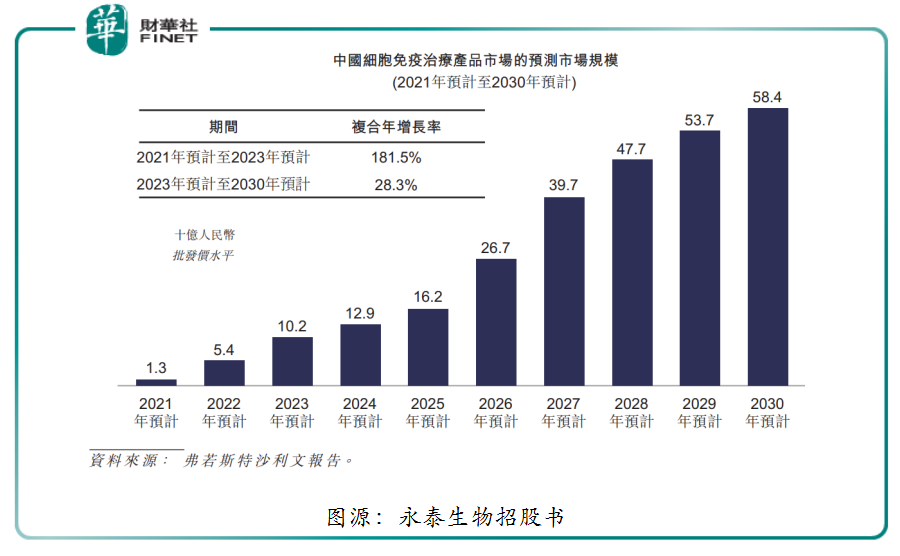

据弗若斯特沙利文报告,中国的细胞免疫治疗市场规模预计于2021 年至2023年由人民币13亿元升至人民币102亿元,复合年增长率为 181.5%。随着更多细胞免疫治疗产品获批,市场预计于2030年达人民币584亿元,2023年至2030年的复合年增长率为28.3%。

在我国细胞治疗市场超500亿元的市场增量空间里,肝癌细胞产品及白血病细胞产品是细胞治疗市场增量主要驱动者。就肝癌为例,据弗若斯特沙利文报告预测,中国肝癌新增病例数目由2014年的360,100例上升至2030年时达526,000例,加上肝癌复发快的特征,市场对肝癌细胞产品的需求量正急速上升,永泰生物在这方面独占鳌头,发展潜力无限。

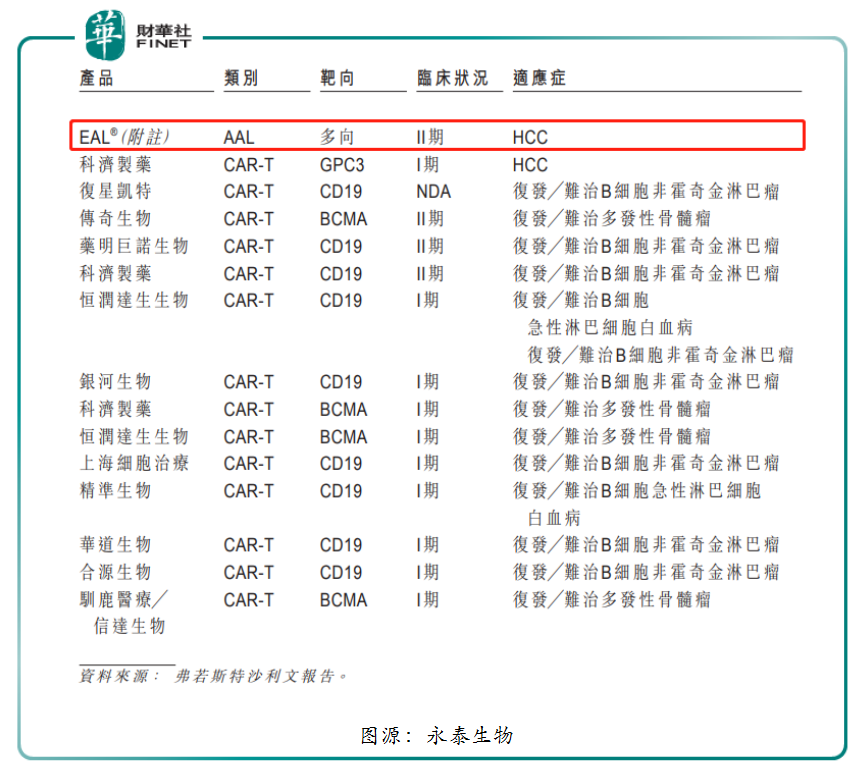

从市场竞争格局来看,目前我国尚未有细胞免疫治疗产品。据弗若斯特沙利文报告显示,截至2020年4月,我国有15种细胞免疫治疗产品均正处临床试验阶段。其中,永泰生物核心产品EAL®是国内首款获得IND批件的细胞免疫治疗产品,以及唯一一家采用AAL技术路径的企业。

注* EAL®产品(EAL为商品名,其技术路径为AAL)属多靶点肿瘤细胞免疫治疗产品,EAL®临床应用的历史中,已证明其于预防肿瘤复发及维持患者长期存活方面的效用,且与化疗共同使用时显示出较仅进行化疗更好的治疗功效。采用AAL的技术优势是,AAL治疗对防止早期肝癌复发的治疗效果,并可与其他治疗方法一同使用。

永泰生物成立于2006年,专注于研发癌症及其他主要疾病的细胞免疫治疗药物,是我国最早注册成立的专业细胞免疫治疗企业之一,亦是见证并亲身参与了中国细胞免疫治疗产业从无到有的全过程的生物科技企业。

具体而言,由于永泰生物在细胞免疫治疗领域具有长期的积累,于2015年就先于竞争对手提交了EAL®产品*的IND申请,并获得了药品审评中心受理,2017年10月获得IND批件,2018年9月入组第一例 EAL®的II期临床试验患者。据招股书显示,截至最后实际可行日期,EAL®的II期临床试验已入组患者161例。永泰生物是“魏则西”事件后,中国首家拿到CFDA临床试验IND的细胞免疫治疗企业,也是中国首家完成了完整临床前研究并完成申报的细胞免疫治疗企业。

据招股书显示,永泰生物计划把EAL®短期内商业化。这意味着登港上市不久后,随着EAL®商业化有序推进,二级市场投资者及公司股东将是第一批分享到中国细胞免疫治疗市场百亿规模红利的受益者。相比其他未盈利生物科技医药公司,永泰生物产品商业化步伐先人一步,优势明显。

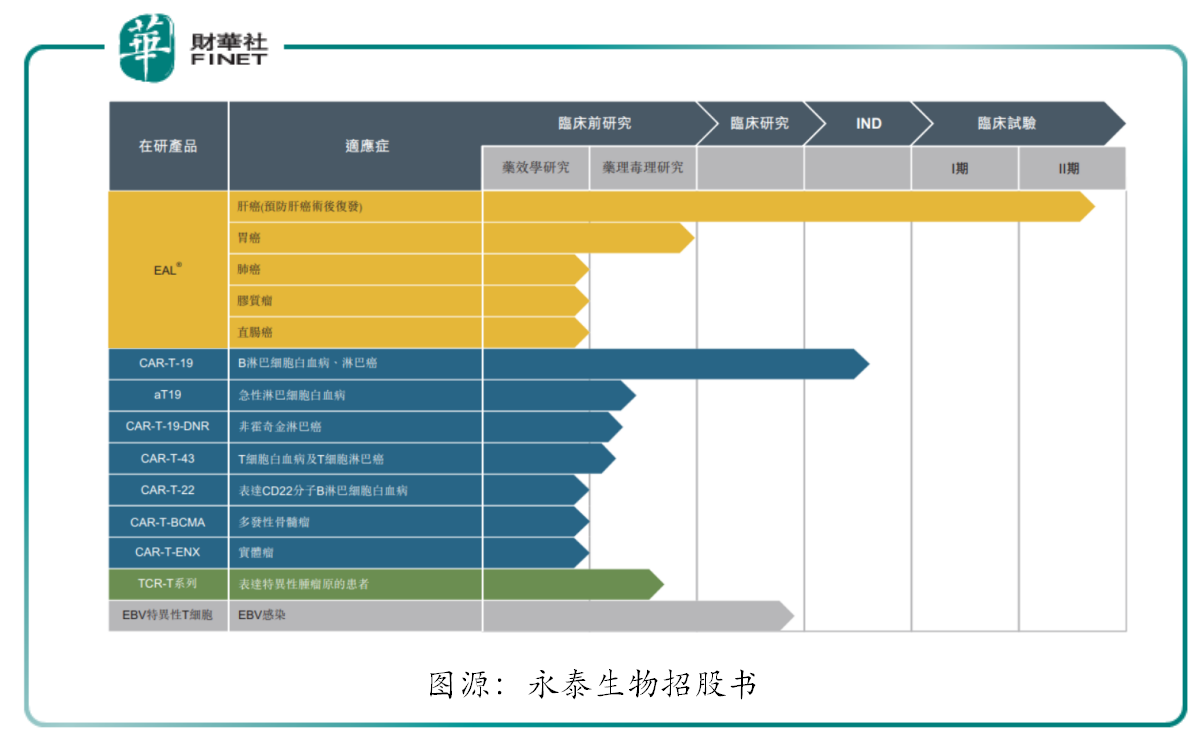

除EAL®产品外,永泰生物主要在研产品包括CAR-T细胞系列,TCR-T细胞系列等,适应症包括肝癌、白血病、淋巴癌、多发性骨髓瘤以及实体癌等。其中,永泰生物的CAR-T-19注射液在研产品在研究人员发起的临床研究中,有63名患者接受治疗,完全缓解率超过90%。另外,根据用于治疗血液癌症的CAR-T-19注射液在研产品模型,永泰生物正研究旨在克服肿瘤微环境中免疫抑制机制的新型T细胞产品(如CAR-T-19-DNR),以及旨在克服CAR-T细胞治疗的高復发率的产品(如aT19)。

TCR-T细胞产品管线方面,永泰生物有若干在研产品正进行临床前研究。据了解,永泰生物公司已经完成NY-ESO-1TCR-T细胞在研产品的药效研究。公司计划于2021年中前为CAR-T-19-DNR、aT19及NY-ESO-1TCR-T在研产品提交IND申请。

除此之外,2019年8月,永泰生物提交了以B细胞急性淋巴细胞白血病(B-ALL)为临床适应症的在研产品IND申请,并获药品审评中心接纳处理,预期于2020年6月提交补充资料。在药品审评中心同意下,预期于2020年底前开始在研产品的临床试验。

就此可见,不管从核心产品EAL®商有化进程,还是细胞免疫治疗的管线覆盖程度及临床进度,永泰生物在细胞免疫治疗领域已经先人一步,未来将是第一家坐享我国细胞免疫治疗超500亿市场红利的生物医药公司。

疫情之下,全球经济衰退加速,创新的价值将被进一步强化,未盈利生物科技板块将继续成为避险资金的好归宿。在此背景下,核心产品进入商业化倒计时且研发管线丰富的永泰生物,势必会成为港股未盈利生物科技板块下一波上涨行情的驱动者及领涨者。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享