近日,接二連三的港股車企折價籌資。

5月29日,吉利汽車(00175-HK)擬以10.8港元每股配售6億股,配售價較前一交易日收市價折讓約8%,配售所得款項淨額約64.47億元。吉利汽車的股價在當日一度下跌超10%,收盤跌9.56%。

6月3日,美東汽車(01268-HK)以15.84港元每股配售8100萬股,配售價較前一個交易日收市價折讓約9.9%。美東汽車的股價在當日一度下跌近8%,收盤跌2.16%。

值得注意的是,這兩家車企的基本面良好,並且發展勢頭較好。截至6月11日,吉利汽車在短短10日交易日,股價完全修復配售當天跌去的股價,並且相較於最低點,股價反彈約20%;美東汽車的股價更是在6月10日再創歷史新高。

6月10日,永達汽車(03669-HK)以8.29港元配售1.2億股,配售價較前一個交易日收市價折讓約7.48%,配售所得款項淨額約9.83億港元,公司表示籌資是為了強化資本基礎,改善財政狀況及資產淨值基礎,並且擬用於進一步擴大其銷售網絡,主要透過收購或成立新設4S經銷店以鞏固本公司的領先地位並持續專注於超豪華及豪華品牌。

截至2019年底,公司的現金及現金等價物為22.1億元,同比增長7.49%。但近三年,公司的資產負債率在逐年增長,由2017年的68.56%增長至2019年的70.54%,並且公司在一年内需償還債務高達101.29億元,由此可見,公司的債務較為嚴重,永達汽車折價籌資有助公司改善財政狀況。

與吉利、美東相似的是,永達汽車在折價籌資的首個交易日,股價收跌4.69%。竟然吉利汽車和美東汽車擁有良好的基本面,那麽,公司基本面及未來前景如何?

永達汽車是一間中國乘用車零售商及綜合服務供應商,專注於豪華及超豪華品牌,代理保時捷、賓利、奔馳、寶馬、奧迪等多個國際知名豪華汽車品牌,業務涉及乘用車銷售業務、售後服務、汽車租賃服務、融資租賃及汽車融資和保險產品分銷。

2019年,車市下行,據中汽協數據,2019年汽車銷量下降8.2%,但永達汽車在2019年的新車銷量同比增長11.6%至197382輛。

公司在2019年的豪華車銷量同比增長15.5%至128628輛,增速高於2019年中國豪華乘用車銷量增速9.7%。

分業務來看,新車銷售收入及售後服務收入是公司最主要的收入來源,2019年的新車銷售收入為529.35億元,佔總收入約84.42%,其中,豪華車收入437.69億元。2019年的售後服務收入88.97億元,佔總收入約14.19%。

雖然新車銷量收入佔公司的收入超過八成,但公司的毛利主要來自售後服務,其中,售後服務毛利率為46.37%,遠高於新車銷售毛利率2.35%。

基於汽車銷量的增長及售後服務收入的增長,公司在2019年的收入為627.07億元,同比增長13.36%,歸母淨利潤14.73億元,同比增長17.55%,而2019年大多數車企的業績下滑,永達汽車在2019年交出一份較好的成績單。

2020年一季度,在疫情影響下,我國汽車銷量萎靡,據中汽協數據,2020年一季度,汽車銷量367.2萬輛,同比減少42.4%。

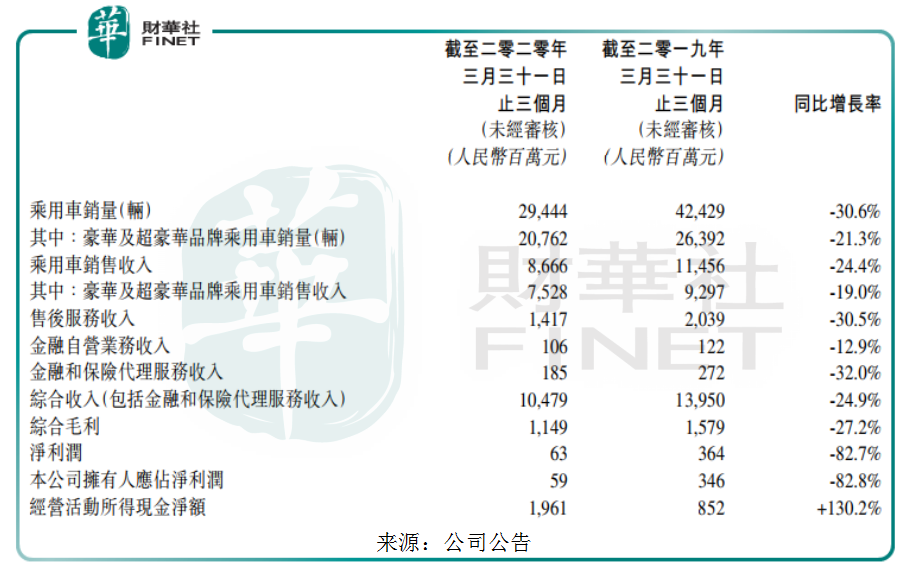

2020年一季度(一季度數據未經審核),永達汽車的乘用車銷量29444輛,同比減少30.6%,優於行業水平。

豪華車是公司最主要的銷售車輛,疫情之下,雖然豪華車銷量下滑,但減幅優於行業水平,公司的豪華及超豪華品牌乘用車銷量在2020年一季度為20762量,同比減少21.3%。據中國汽車流通協會,2020年第一季度,國内20個品牌豪華車企經銷商零售為51.8萬輛,同比下滑26%。

由於汽車銷量的減少,2020年一季度,公司的綜合收入為104.79億元,同比減少24.9%,歸母淨利潤為0.59億元,同比減少82.8%,但公司的綜合毛利率為10.96%,較2019年同期的11.32%下降0.36個百分點,綜合毛利率的變化並不大。

據中金公司研報,公司在2020年4月及5月的汽車銷量與售後收入均取得正向增長,其中,主力品牌寶馬與保時捷訂單量同比增長20%以上。由此可見,公司在復工之後,公司汽車銷量快速回暖,售後服務收入也隨之恢復。

不僅如此,公司的經銷店主要集中在上海,目前在上海門店達56家,而公司在2019年已開業及已授權待開業的網點共246家,可見,上海是公司最主要的銷售城市,而上海為促進汽車消費推出多項新政策,其中,對購置國六排放標準燃油車,給予每輛車4000元補助,並且增加4萬個非營業性客車額度,這對於公司往後在上海的汽車銷售都有很大的促進作用。

此外,據媒體報道,近日以來,豪華車奧迪、寶馬等4S店人流量大增,汽車銷量大漲,這是由於寶馬、英菲尼迪、沃爾沃、奔馳等多種豪華車品牌都有打折促銷政策,其中,奧迪Q5L和奧迪A6L部分車型有8折優惠,連上市不到半個月的奧迪Q3 Sportback也可以打9折。豪華車打折有助於促進豪華車的消費,對於經銷商來說,車企生產商的打折促銷並不影響公司的毛利,反而促進銷量的增長。

值得注意的是,豪華車在近年來的市場佔有率不斷提高,已由2015年的6.1%快速提升至2019年前11個月的10.8%,疫情之中,豪華車快速回暖,4月國内豪華車銷量約為19.39萬輛,同比增長15.9%,高端汽車銷量增速大幅優於整體汽車銷量增速,伴隨著人均收入的增長,消費升級的趨勢已經滲透至汽車行業,豪華車的需求有望持續增長,這有利於豪華車品牌商的發展。

此次公司折價籌資除了改善資產負債結構,同時擬用於收購或成立新設4S經銷店以鞏固本公司的領先地位並持續專注於超豪華及豪華品牌。目前來看,疫情逐步消退,伴隨著各地政策促汽車消費、消費升級等因素影響下,豪華車的增長情況優於整體水平,此時公司折價籌資擴大門店切合市場機會,利好公司發展。

隨著疫情的消退,各地汽車消費政策的落地,豪華車銷量的回暖,大行也對永達汽車表示看好。

大和發表研究報告表示,4月永達汽車旗下寶馬在内地銷量同比正向增長,後期有望推出更多的補貼政策,並且公司的資助計劃及新車型的推出,有助於公司的寶馬汽車銷量增長。

摩根大通對豪華品牌的長期看好,認為永達汽車今年的豪華品牌能實現個位數增長,售後業務穩健提升,預計公司在2020年72%的毛利來自售後業務,給予目標價13港元,據當前價格有超過50%的漲幅空間。

中金公司認為,今年來,寶馬提高對經銷商銷量排名獎勵,在原本的基礎上,對國產單車每輛補貼增長1000元至7888元,補貼政策有望促進永達汽車的盈利提升,公司上調目標價至9.9港元,距離當前股價有15.9%的漲幅空間。

截至6月11日,永達汽車的市盈率(TTM)為9.31,上市至今,當前的市盈率(TTM)處於平均水平之下,相對比港股上市的豪華車經銷商,中升控股(00881-HK)、美東汽車(01268-HK)及正通汽車(01728-HK)市盈率(TTM)分别為18.04、36.08及4.17,永達汽車的市盈率(TTM)遠低於中升控股及美東汽車,高於正通汽車。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享