李斌创立的易车网(BITA-US)近几年总有点打不着火的感觉,股价上不去,亏损没见好转。

刚刚公布的截至2020年3月31日止第一季业绩一如预期的糟糕。季度收入同比下降36.44%,环比下降35.28%,至17.38亿元(单位人民币,下同);股东应占亏损达到8.32亿元,相较上年同期为净利润3248.7万元,不过较上一个季度的9.22亿元亏损有所改善。

信用亏损拨备大幅增加

财华社发现,其实易车网的第一季度毛利已经有所改善,可能与利润较高的广告与会员业务收入占比提高有关,然而销售及行政开支却按年大增63.28%,达到了24.53亿元,主要因为融资应收款的信用亏损拨备增加,以及品牌推广开支上升。

融资应收款的信用亏损拨备增加早在2019年已有端倪,全年同比大增62.82%,至12.167亿元,另外还录得1.05亿元的非流动资产减值。

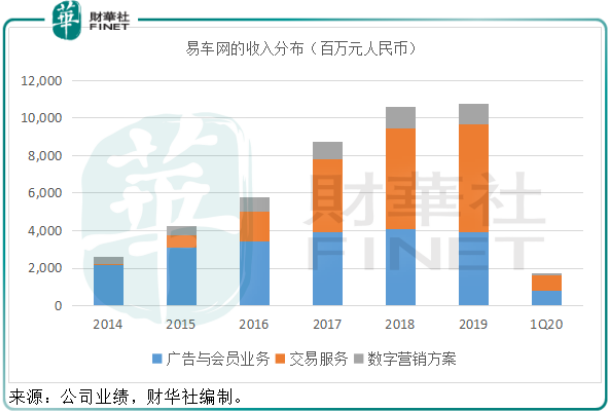

易车网主要经营三大业务:广告与会员业务、交易服务和数字营销方案。从下图可见,交易服务为最主要的收入来源,而这一业务的贡献主要来自持股43.74%的港交所(00388-HK)上市子公司易鑫集团(02858-HK)。

自2017年分拆易鑫港股上市后,易车网与易鑫以独立品牌营运,易车网从事上述三项业务,而易鑫则主要经营交易平台业务和自营融资业务。易车网提供以内容为主的在线服务,易鑫提供以交易为基础的全渠道服务。

不过值得注意的是,易车网的交易业务贡献主要来自易鑫,这部分的收入包括自营融资服务和贷款撮合服务。2019年,易车网的自营融资服务和贷款撮合服务占总收入的比重达到了50.6%。

易鑫2019年的信用损失拨备也大增63.38%,其解释下半年在收回消费者欠款方面面临更加严格的监管环境。

2019年尚且如此,2020年上半年疫情对全社会需求以及融资压力的影响,是否会令易鑫以及易车网的业绩表现进一步恶化?

上半年业绩或进一步下滑

事实上,易鑫在母公司公布业绩之后也发布盈利预警,预计受收入减少及应收融资租赁款拨备增加所影响(2020年第1季易鑫的融资应收款信用亏损拨备达到10.7亿元),其2020年上半年的亏损额或达到9亿元至11亿元,相较2019年上半年为净利润1.23亿元。

易车网也预计2020年第2季收入或介于18.5亿元至19.5亿元之间,而2019年第2季该公司的收入为27.92亿元。

也就是说,易车网2020年上半年收入很可能下降三成以上,而且以易鑫的盈警以及其对于母公司的影响力来看,易车网上半年亏损很可能较上年同期增加。

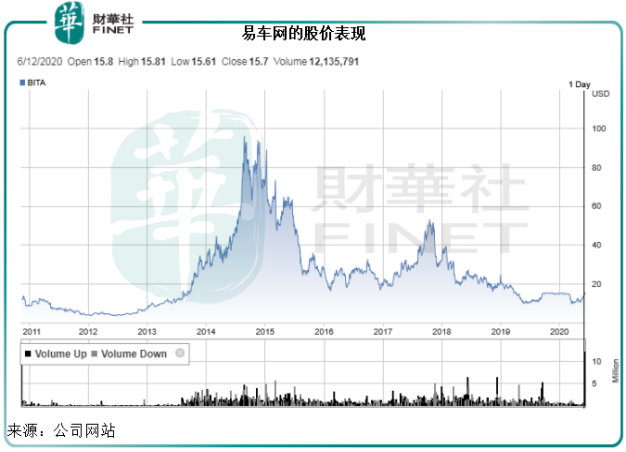

在如此利淡信息之下,易车网隔夜美股股价却大涨9.56%,收报15.7美元/ADS,为什么?

私有化的重大进展

股价表现受到鼓舞,很可能与易车网随后的一则公告有关,内容关于2019年9月腾讯系提出的私有化建议。从公告的内容看,私有化协议终于达成。腾讯与黑马资本将以11亿美元(相当于每份ADS 16美元)的价格私有化易车网,买家将以现金支付,而不会通过贷款方式。

2019年9月提出私有化之后,交易的进度一直不明朗,落实之后终于让市场放心,带动其股价升至接近私有化价格水平。

从下图可见,易车网于资本市场的高光时刻是在2014年和2015年。这些年易车网都经历了什么?

易车网的这些年

2015年2月,京东和腾讯入股易车网,同时也入股易鑫,京东还提供独家访问JD平台和手机应用的通道,这些都有利于为易车网引流。而且在2014年,易车网录得净利润4.9亿元,但是从2015年开始,易车网年年亏损,这也许是其股价从高位下滑的原因。

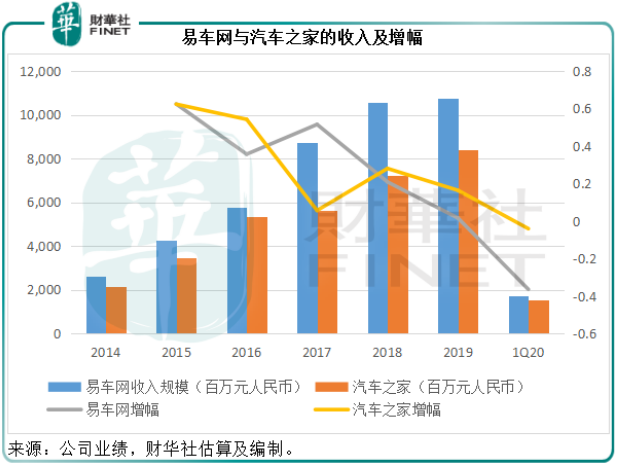

我们不妨以同行汽车之家(ATHM-US)作一个对比。目前汽车之家的业务情况与易车网相似,同样提供内容、交易平台、撮合、融资等服务。值得注意的是,2017年2月22日起,平安集团旗下全资子公司成为汽车之家的最大股东。

从下表可以看到,汽车之家从2018年开始有比较显著的收入增长。

利润表现方面,易车网的2019年净利润率为-8.89%,而汽车之家为38%。既然两家公司经营同样的业务,为什么会有这样的利润差异呢?

汽车之家自2017年与平安集团(601318-CN, 02318-HK)合作和进行业务整合以来,借助平安集团的综合金融实力,撮合汽车贷款收取佣金。而易车网却需要承担信用风险(参见上文)。由此可见,汽车之家在汽车融资这一块,似乎更倾向于撮合服务,而易车网则更接近金融服务。这可能是它们的利润质量存在差异的一个原因。

相对于拥有金融背景的汽车之家,易车网的优势可能在于内容和引流,而其融资服务方面,则有港股上市公司易鑫。如今腾讯系私有化易车网,或许剑指内容、引流和线上金融。

从腾讯(00700-HK)的角度来看,这一举措也很好理解。腾讯近年一直大力进行内容投资,而汽车互联网服务这一块正好有一个缺口。腾讯出手当然挑行业领先的。目前易鑫集团的市值为121.11亿港元,约合15.63亿美元,比母公司(私有化价格为11亿美元)还高。再加上美国对于中概股的不友善态度,此时私有化估值较低的易车网似乎正当时,一下子可以控股易车网与港股上市的易鑫集团。

控股易车网与易鑫集团之后,腾讯的生态圈应该能得到更进一步的完善,而对于这一业务后续的融资也更有利,可以选择赴港上市也可以科创板上市,相得益彰,不论对于腾讯还是易车网来说,都是一步好棋。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享