德国大众入股江淮的消息终于尘埃落定。

6月11日晚,相关当事人已经签署投资协议,大众拟投资76亿元入股江淮。虽然协议对江淮汽车(600418-CN)2020年经营业绩不构成直接影响,但江淮汽车的股价已经接连数日涨停。

Wind数据显示,江淮汽车股价近20日已经涨至翻倍,涨幅达121%。

大众砸近80亿元入股江淮

6月11日晚,江淮汽车公告签署两项投资协议、一项产品组合框架协议。

协议方涉及安徽省国资委、江淮汽车母公司安徽江淮汽车集团股份有限公司(以下简称江汽控股)大众中国投资、江淮大众汽车有限公司(以下简称江淮大众)。

其中安徽省国资委、大众中国投资、江汽控股签署《关于安徽江淮汽车集团控股有限公司投资协议》。

根据协议,江汽控股应发行且大众中国投资应认购代表江汽控股等价于人民币 17.92亿元的注册资本的新股权(“新股权”),对价为人民币 23.83亿元。

本次交易完成后,大众中国投资将成为江汽控股的股东,持有江汽控股50%的股权,安徽省国资委持有江汽控股50%的股权并仍控制江汽控股。

江淮汽车表示,本次签署的系大众中国投资对江汽控股进行投资的投资协议,预计不会对本公司2020年经营业绩构成直接影响。

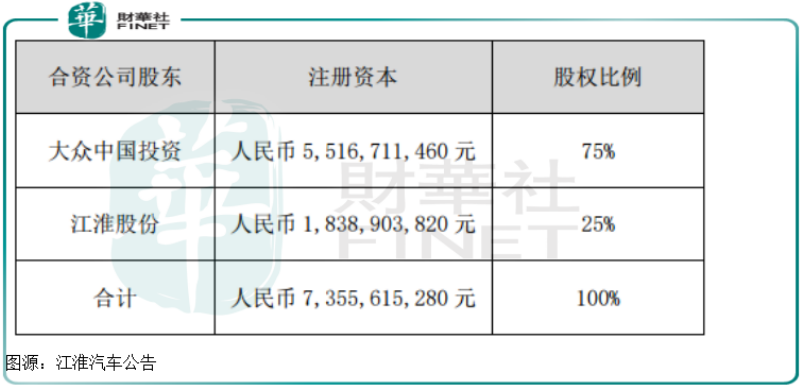

另一项投资协议则是关于大众中国投资拟增资江淮大众的事宜。

根据协议,大众中国投资以52.17亿元对价,增持江淮大众股份至75%。江淮汽车在合资公司的持股比例则降至25%。江湖汽车表示,由于股比降低,合资公司的运营对本公司的影响程度也将相应的降低。

这是继2018年华晨宝马打响合资汽车股比开放第一枪后,又一家开放股比的车企。

而根据第三项产品组合框架协议,在大众中国投资成为江淮大众第一大股东后,大众承诺授予江淮大众4-5个纯电动品牌产品;一家每小时生产60辆汽车的工厂将从2025年至2030年期间开始全负荷运转。

大众还将优先考虑在江淮大众生产大众B级车、C级车等插电混动汽车和燃油车,项目总投资额预计达到约10亿欧元或等值人民币。

中国自从2018年开放合资汽车股比限制,华晨宝马打响第一枪,德国大众也跃跃欲试。早在2019年中旬,就传出德国大众有意加码江淮大众做大股东的消息。

此前合作不温不火,为何大众汽车又有大动作?

江淮大众是由江淮汽车和大众中国投资设立的合资公司,是一家纯电动汽车平台。

双方合作始于2016年,并于2017年12月22日共同合资组建江淮大众,该项目是安徽省先进制造业发展“一号工程”。

安徽政府能拉来大众也很牛逼了。毕竟在这之前,大众已经在国内有两家合资公司,分别是成立于1984年的上汽大众、成立于1991年的一汽大众。

这两家公司成立早,且销售规模达百万级别,论资历,上汽、一汽都想与大众有进一步的合作深度及宽度,但在大众汽车新能源这块,却被安徽省抢了先。

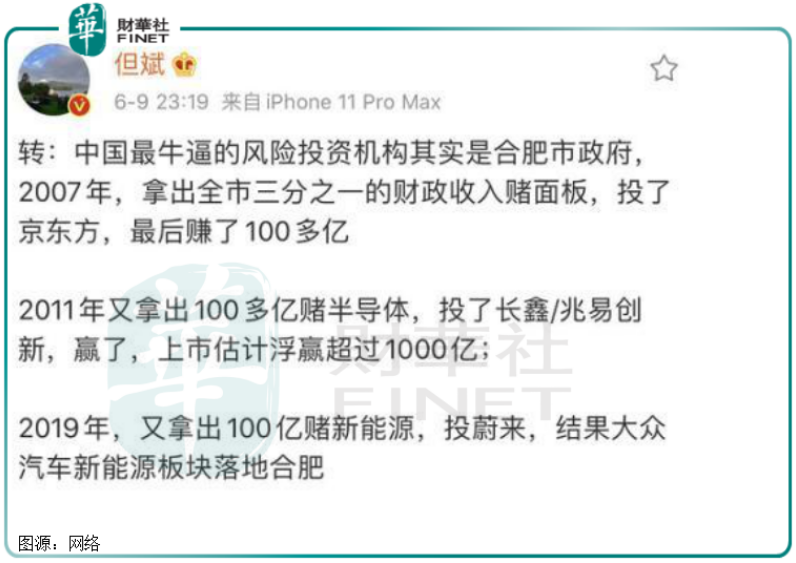

难怪网上有一个广泛被传播的小段子,中国最牛风险投资机构是安徽合肥市政府,拉来大众、蔚来,合肥市政府里有高人。

但是也要看到,江淮大众成立以来,一直没有什么名气,甚至在这次增资之前,也没有什么大动作。

直到2019年9月,江淮大众才推出首款车型思皓E20x。但这款定位都市年轻一代的车型,并未在国内新能源市场掀起任何一丝波纹。

根据搜狐汽车查询销售数据,该款车型2019年销量仅3875台,2020年颗粒无收。

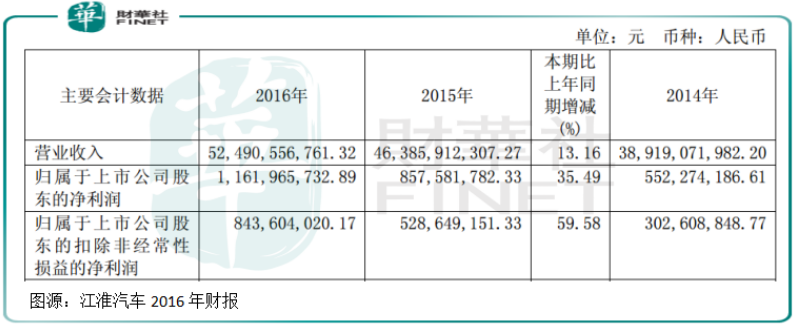

从高举高打,到陷入沉寂,为何大众汽车又有进一步大动作?这或与江淮汽车业绩有关。与大众牵手的2016年,正是江淮汽车的高光时刻。

2016年其汽车及各类底盘销量达到64.33万辆,同比增长9.4%。期内公司营收524.91亿元,同比增长13.16%;归属于上市公司股东的净利润为11.62亿元,同比增长35.49%。

但此后便一路朝下,2018年汽车销量下降到46.24万辆,江淮汽车出现亏损。2019年销售进一步下滑至42.12万辆,归属于上市公司股东的扣非净利润已经连续三年为负。

整个汽车行业销量崩溃,公司销量也难掩下滑趋势。江淮汽车若想改命,此时与大众的深入合作就显得格外重要。

江淮汽车对合资公司的禅让,以及大众迫切想在中国这个全球第二大汽车市场有所突破,成就了江淮大众今天的地位。

此外,大众还有一个重要目的,那就特斯拉在中国的地位让大众觉得自己的奶酪被触碰。这也是让大众下狠手的重要原因。

“外资混改”要再造中国造车“航母”?

江淮汽车是国内知名的老牌车企,公司集生产和销售于一体,产品有商用车、乘用车及动力总成。

多年来,公司也开创一系列知名品牌,“瑞风”、“和悦”、“星锐”、“帅铃”、“骏铃”等。

但江淮在国内广而告之的身份是国内传统轻卡龙头厂商,江淮轻卡市占率保持全国第二。

在地摊经济大热的当下,低端车市场,轻卡成为热销车型。2020年6月11日,中汽协发布2020年5月货车产销数据。

5月,货车四类车型的销量均增速迅猛,其中轻卡销售21.5万辆,同比增长43.4%,均刷新5月份销量的历史新高。

主力产品回暖下,江淮汽车本身还是有一定市场和潜力的。这也正是江淮与上汽、一汽不同的特质。

中金公司对这对CP的合作充满畅享,认为未来双方合作不只于乘用车,合作或延展至皮卡及商用车。

江淮在商用车及皮卡领域拥有较强优势,2019年公司轻卡、轻客、皮卡、重卡市占率分别为9.8%、3.0%、4.7%、2.5%。

而大众在商用车布局较弱,但本次增资后或将持有安徽康明斯6.3%股份,江淮或能为大众在华商用车和皮卡领域布局提供包括整车制造、零部件生产、市场与渠道等多维度保障。

此外,中金另一个乐观畅享认为,未来大众或重启西亚特和“MEB Entry”引入江淮大众,成为南北大众后第三极。

西亚特近年来全球销量持续上升,2019年全球零售销量达到57.4 万辆,税后净利润同比增长17.5%,但从未引入国内南北大众。

中金认为此次大众获得江淮大众控股权后,或将更有动力将西亚特引入合资公司,与大众旗下捷达和斯柯达一道,进一步渗透中低端车市场。

西亚特还有望借以MEBEntry 平台在国内推出小型电动车型,成为南北大众电动车型的较好补充(上汽大众的ID 系列,一汽大众的奥迪e-tron 系列)。

中长期看,新能源才是未来,江淮汽车也必须和强有力的伙伴一起布局新战略。

如果说华晨宝马股比放开是利益重新分配,那江淮大众股比放开则是一场引入外资的混改,叠加大众入江汽控股,这或许会开启国有车企混改新序幕。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享