不少上市公司发展到一定规模后,都热衷于将旗下有一定实力的板块分拆出来独立上市。

例如,去年大多物业管理企业赴港上市就是由其房地产母公司所分拆出来的。这些物业股上市后的表现非常好,龙头企业涨幅普遍过超过100%。

所以,分拆上市的好处多多,作为市场新宠,母公司可获得超额的投资收益,也可借助资本放大分拆板块的品牌效应,释放其内在价值。

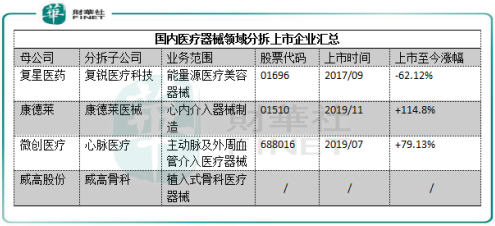

不仅是物业板块,近些年热度不减的医疗器械板块也成为分拆上市的热门领域之一。去年分别从康德莱(603987-CN)和微创医疗(00853-HK)分拆出来的康德莱医械(01510-HK)及心脉医疗(88016-CN)大受市场热捧,上市至今(6月12)日股价分别累计上涨114.8%及79.13%。

而在2019年底就传出要分拆旗下骨科板块在国内上市的威高股份(01066-HK),近日正式开启了向A股分拆业务上市之旅。

6月11日,威高股份发布公告称,建议分拆威高骨科及其普通股于科创板独立上市,威高骨科在当日已向上交所提交建议于科创板上市的申请。值得注意的是,在向上交所提交建议科创板上市申请之前,威高股份于上月斥8470万元增持了威高骨科。目前,威高股份直接及间接持有威高骨科约80.53%的股权。

若威高骨科成功在科创板上市,将成为继心脉医疗后第二家医疗器械企业科创板分拆上市企业。

蓝海市场中高速增长

威高骨科成立于2005年,从事研究及开发、生产及销售脊柱、创伤及关节骨科植入物,主要产品包括脊柱产品、创伤产品、人工关节、手术器械及海星产品。其中产品种类超50个(脊柱产品多达16个、创伤产品为11个)。

骨科类产品主要是用于治疗骨科疾病的医用耗材及相关手术配套工具,其中骨科植入耗材为最重要骨科产品。按产品用途划分,骨科植入耗材主要包括脊柱类、创伤类(如骨板、骨钉等)、关节类(如膝关节、髋关节、肩关节等)和其他。

根据南方医药经济研究所数据,2013年至2018年,按收入计算,中国骨科植入耗材市场规模年复合增长率约为17.14%,预计2023年增长至505亿元,2019-2023年复合增长率在14.19%左右。

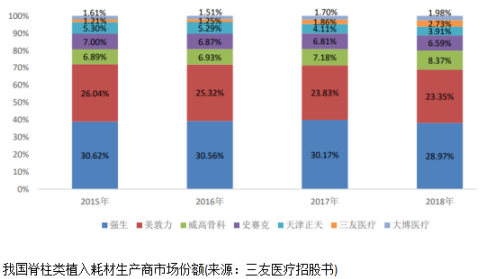

我国市场上脊柱类植入耗材的主要生产商中,威高骨科2015年-2018年市场份额逐年提升,由6.89%提升至8.37%,成为继国外品牌强生和美敦力后无果第二大脊柱类植入耗材生产商。

此外,在创伤类植入耗材市场份额方面,威高骨科亦位居国内前列位置,2018年的市场份额达到了5.45%,仅次于强生、史赛克和大博医疗(002901-HK)。

行业规模之所以高速扩大,是因为骨科植入物治疗在我国仍处于初期发展阶段。数据显示,目前国内骨科植入物各细分市场的渗透率均不足10%,远低于美国的40%-70%,发展空间巨大。

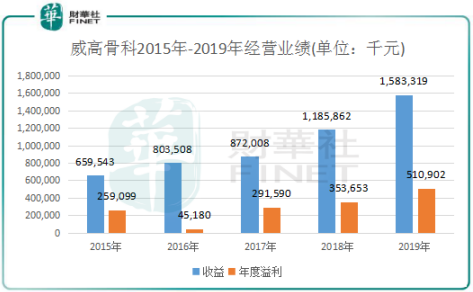

作为国内骨科植入耗材领域的龙头,威高骨科近年来的业绩受益于行业的高成长。

强劲的业务表现也使威高骨科近年来成为威高股份最重要的营收来源之一,2019年营收比重达到了15.01%。2015年-2019年,威高骨科收益复合增长率为24.47%,2019年收益突破了15亿元,位居全国骨科植入耗材生产商营收榜首。年度溢利在2016年大幅下滑后,到2019年上升至5.11亿元。

根据医械研究院统计,2018年,中国骨科植入市场前20的企业占据57.3%的市场份额,其中6家进口企业份额 38.8%,14家国产份额共计18.5%。在高端脊柱和关节领域,一直为外资垄断,所以国家鼓励国产创新和进口替代。目前,国产企业技术水平已接近外资,市场份额提升空间大,国产企业有望借助成本和政策优势,迅速提升脊柱和关节领域的市场份额。

降价趋势带来更宽的赛道

2019年7月,国务院办公厅印发《国务院办公厅关于印发治理高值医用耗材改革方案的通知》,要求2019年下半年开探索高值耗材集中采购,持续完善集采办法。

目前,陕甘宁闽渝黔等十余个省市的带量采购方案正在设计中。在江苏高值耗材带量采购中,中标价平均降幅为26.89%,最高降幅达38%;近期“3+N”联盟人工晶状体类高值耗材联合带量采购总体中标价平均降幅为41.7%。

集采政策作为骨科行业的重头戏,让包括威高骨科在内的国内骨科耗材公司面临着产品降价的压力。随着国家对质量监管水平的增强,在高耗集采中,在招标、研发、销售渠道等方面处于劣势的中小企业也将逐渐淘汰,产品质量优秀、竞争格局良好的国产高耗龙头有望在市场集中度低的骨科市场中受益,提高市场份额。

从过去3年威高骨科在脊柱类植入耗材领域的国内市场份额增长1.58个百分点就可看出,像威高骨科、大博医疗等国内优势骨科械企,将有望在集采政策下持续扩大市场份额,面对的赛道也更为宽广。

过去几年,威高股份加大了在高值耗材领域的开拓力度,当前已具备完整的产品线优势,且依靠产品的更新换代升级成为了一家综合性的医疗器械公司,覆盖血液产品、介入产品、骨科产品、药品保障以及血液管理等。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享