2018年出台的“531”新政是近年来对我国光伏产业影响较大的政策,受此影响,我国光伏产业进入结构性调整,国内市场的短期需求受到较大影响。同时,这使得技术及资本较弱的光伏企业被淘汰,行业集中度向龙头企业靠拢。

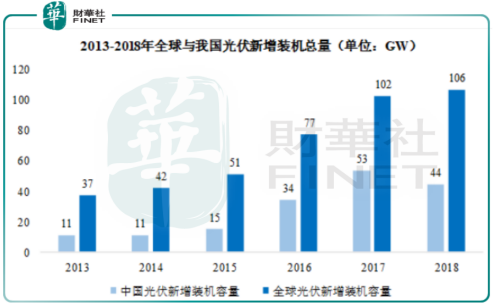

尽管在政策调整之下,我国光伏行业增速下滑,我国2018年的光伏新增装机总量为44GW,较2017年减少9GW,但仍然处于上行阶段,并且从长期来看,全球各国对可再生能源重视程度较高,国内及欧洲等地区逐步出台政策扶持光伏产业,光伏产业发展趋势不变,全球的光伏新增装机总量也在保持逐年增长。

截至2019年底,我国累计光伏并网装机量达到204.3GW,同比增长约17%,可见我国的光伏并网装机量还处于上行趋势。

光伏玻璃行业是光伏行业的一个分支,也是光伏组件制造的原材料之一,与光伏组件的装机量息息相关。目前,我国已成为全球最大的光伏玻璃生产国。据卓创资讯数据显示,我国光伏玻璃在2018年产量约785.25万吨,占全球光伏玻璃产量约89.24%。

疫情下业绩逆势增长,头部企业加大基地建设

光伏的发展及趋势都是比较明朗的,近几年的发展速度也比较快,但2020年受海内外疫情的影响,短期光伏玻璃价格承压,虽然短期海内外的光伏玻璃业务受到一定的影响,但光伏玻璃销量还在上涨,信义光能(00968-HK)及福莱特玻璃(601865-CN、06865-HK)作为全球光伏玻璃行业的第一及第二大企业,在2020年的业绩也保持正向增长。

近日,信义光能发布2020年中期预告公告,预计在2020年上半年,公司的归母净利润同比增长35%至50%,主要是因为太阳能玻璃产品销量预期同比增加。

2020年一季度,福莱特玻璃的收入同比增长29.13%至12.03亿元,归母净利润增长97.01%至2.15亿元。

按市场份额划分,信义光能及福莱特玻璃分别在2019年我国光伏玻璃市占率为38%及24%,形成双寡头局面,头部企业业绩如此亮眼,可见,疫情之下,光伏玻璃需求仍然较大。不仅如此,信义光能及福莱特玻璃在2020年持续加大产能的扩张。

信义光能管理层在2020年一季报表示,疫情不影响公司的生产,但对公司的项目建设是有所影响的,3月份基本在全面恢覆当中,影响有限。对于2020年,公司预计新增四条太阳能玻璃生产线,将总日熔量由7800吨增加至11800吨。

6月12日,福莱特玻璃发布公告,董事会已批准建议非公开发行A股股票,截至本预案公告日,公司A股总股本为15亿股,本次非公开发行股票数量不超过本次发行前本公司A股总股本的30%,募资不超过20亿元,募资资金将用于年产75万吨光伏组件盖板玻璃二期项目及补充流动资金。

不仅如此,福莱特玻璃公开发行可转换债券已获批复,规模为14.5亿元,募集资金拟用于年产75万吨光伏组件盖板玻璃项目。

由此可见,疫情之下,光伏玻璃头部企业信义光能及福莱特玻璃仍然保持高速扩张的态势,持续建设新基地。

值得注意的是,2020年以来,福莱特玻璃不仅建议非公开发行A股股票及发行可转债,主要用于扩产和补充流动资金,大股东还在股价上涨的时候接连对手中股份进行大比例质押。

2020年4月8日,公司接到通知,控股股东姜瑾华女士质押持有股份1.26亿股,占公司总股本约6.46%;5月25日,公司控股股东阮洪良先生质押持有股份1.3942亿股,占公司总股本约7.15%,短短不足两个月时间,公司股东股东连续大比例质押公司股份,令人不得猜测公司是否因为财务偏紧而融资?

国金证券分析师姚遥认为,福莱特只有通过高效扩产确保供给充足,才能将行业盈利水平控制在合理水平,从而抑制二线企业和新进入者的扩产冲动,增发融资将进一步助其顺利推进上述扩产项目,实现市占率提升、巩固行业龙头地位目标

高速扩张下负债压力大,此时扩张望迎未来行业复苏?

近年来,随着国家对光伏玻璃产业的扶持,市场需求的增长,光伏玻璃产业稳步增长,公司产能扩张,业绩也表现亮眼。

公司在2018年及2019年的营收分别达到30.64亿元及48.07亿元,归母净利润分别达到4.07亿元及7.17亿元,2020年一季度,公司的营收及归母净利润分别达到12.03亿元及2.15亿元,分别同比增长29.13%及97.01%。

值得注意的是,业绩增长的背后除了行业需求的增长,主要还是公司通过建设新基地来扩大产能,公司在近年来不断扩大境内外生产基地,其中包括安徽省凤阳县年产90万吨光伏玻璃生产基地及越南海防光伏玻璃生产基地等,这也使得公司的有息债务在逐年的增长,在2018年、2019年及2020年一季度分别为16.42亿元、23.10亿元及26.33亿元,有息债务呈现快速增长,资产负债比率在2018年、2019年及2020年一季度分别达到47.24%、51.95%及50.61%。

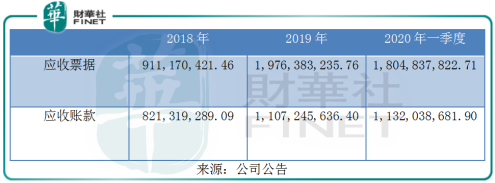

随着公司资产规模的增长,公司的应收票据及应收账款也在大幅增长,2019年的应收票据同比116.91%至19.76亿元,应收账款同比增长34.84%至11.07亿元;2020年一季度,虽然公司的应收票据出现小幅下滑,但仍然处于高位,应收票据下降8.7%至18.05亿元,应收账款增长2.26%至11.32亿元。应收票据及应收账款的增加,不仅增大公司的坏账风险,也不利于公司的资金周转。

由于公司持续建设生产基地,公司的现金流也出现下滑迹象,2020年一季度,公司的期末现金及现金等价物余额为4.80亿元,同比减少32.69%,经营活动产生的现金流量净额为1.0亿元,同比减少51.62%,投资活动产生的现金流量净额却高达3.65亿元,同比减少14.42%,经营活动产生的现金流量净额大幅低于投资活动产生的现金流量净额,并不能满足投资的资金需求只能通过融资来加大产能的扩张。

总的来说,近年来光伏玻璃行业发展的同时,公司迎合市场趋势,不断建设生产线扩大产能,随着产能的增长,业绩也表现较好,同时造成公司的现金流减少及有息债务的增长,即便如此,光伏产业仍然是全球扶持的产业,也是未来的趋势,公司通过建议发行非公开A股定增及发行可转债等融资方式来建设新生产线,有助于布局未来的市场。值得注意的是,疫情之下,全球的光伏市场是否在下半年迎来复苏?

虽然自海外疫情爆发以来,需求明显下滑,目前来看,海外疫情仍然严峻,下半年能否复苏还得根据海外疫情的实际发展来定,海外市场作为国内光伏玻璃企业的主要的市场,国内光伏玻璃企业的业绩多少受到一定波及,但从信义光能2020年上半年预告中提到,公司的太阳能玻璃产品销量预期增加,主要是用于双层玻璃和双面太阳能组件的玻璃产品需求增加,由此可见,疫情之下,太阳能玻璃需求仍然较大。

国内市场才是信义光能及福莱特玻璃最大的市场,目前来看国内疫情防控得当,虽然近日北京新增36名确诊患者,但从我国政府的防控措施来看,已快速隔离相关人士,二次爆发概率较小,下半年光伏新增装机及光伏玻璃的需求有望进一步复苏。

目前来看,天然气及石油作为福莱特玻璃产品的主要原材料,天然气及石油价格在2020年大幅走低,这使得公司的成本进一步降低,若未来随着疫情的消退,叠加全球各国对光伏产业的扶持,市场复苏预期在望。

公司在此时通过融资来加大基地建设,以此来扩大产能,或在紧抓未来的市场空间。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享