十多年前的“你旺我旺大家旺”这句洗脑式广告深入人心,这种铺天盖地的宣传也让中国旺旺(00151-HK)品牌知名度直线上升。

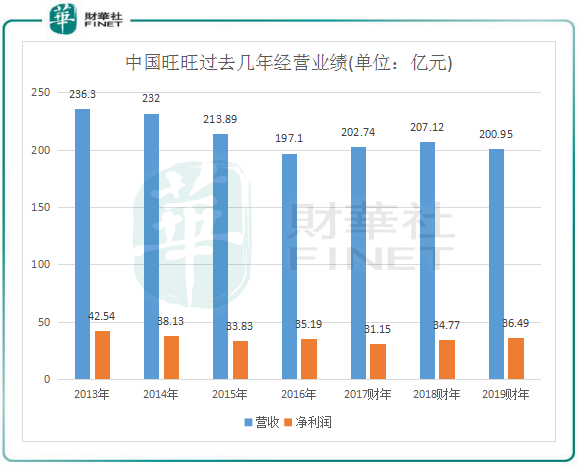

作为年近半百的食品生产商,中国旺旺历经风雨后不但生存了下来,还占据着国内市场的一席之地。根据最新发布的年报,中国旺旺2019财年营收仍达200亿大关,为国内另一大休闲食品企业达利食品(03799-HK)的强劲竞争对手。

但回望其发展历程,中国旺旺近些年来以不如以往那样“旺”,在变迁的时代中略显低迷。

因疫情对第四季度(2020年1-3月)销售的影响,中国旺旺在2019财年实现收益200.95亿元(人民币,下同),同比下降3%,这也是中国旺旺经过2017年及2018年连续两年增后再度出现营收下滑。报告期内,因产品组合优化及部分原材料成本下降,中国旺旺净利润为36.49亿元,同比增长5%。

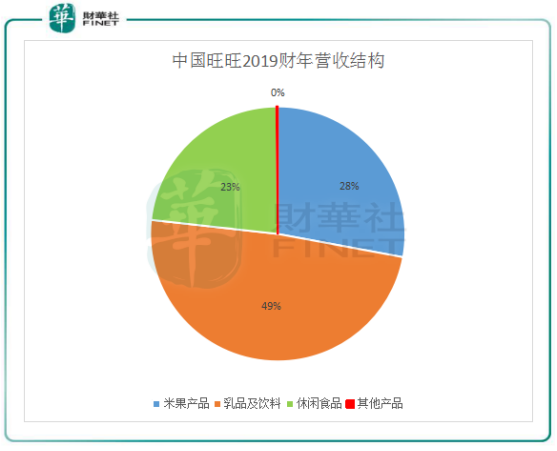

中国旺旺的业务主要分为四大类,分别是米果产品(如糖衣烧米饼)、乳品及饮料(包括风味牛奶、常温酸奶等)、休闲食品(包括糖果、冰品、小馒头和果冻等)、其他产品(主要为酒类等)。

值得注意的是,除了乳品及饮料类营收同比微增外,米果类、休闲食及其他产品营收均出现下滑趋势。乳品及饮料板块是中国旺旺最大营收来源,2020财年营收达到98.13亿元,同比微增0.9%,其中占乳品及饮料类收益90%以上的“旺仔牛奶”同比增长1.9%。这也表明,在疫情影响下,公众健康意识和方式的转变使牛奶市场未遭遇寒冬。《2020中国奶商指数报告》显示,疫情期间国人奶商指数整体提升至62.7分,较去年提升2分,其中喝奶行为的改善对奶商指数的提升贡献最大。

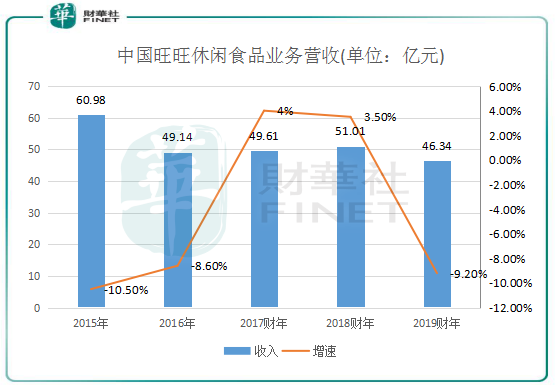

2020财年,中国旺旺米果类营收56.11亿元,同比下降3.5%,主要因为策略性减少低毛利副品牌水果销售等。而休闲食品类下降幅度最大,期内实现营业收入46.34亿元,同比下降9.2%。

1992年起,深耕中国台湾市场多年的中国旺旺开始进军大陆市场。打开大陆这个庞大的市场后,中国旺旺逐步从一家单一的米果公司发展为多元化的食品及饮料公司。在2007年,中国旺旺在国内市场中,米果和风味牛奶已成为行业领头羊,市占率分别达到68.6%及40.6%。

如今,以风味牛奶和常温酸奶为主的乳品及饮料板块代替米果板块成为中国旺旺最大的收入来源,2020财年营收比重达到50%以上。

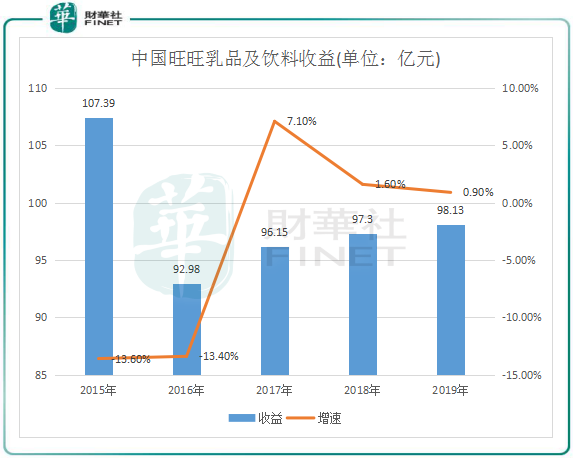

在过去十多年,中国旺旺的乳品及饮料板块销量增长迅速。2006年-2019财年,中国旺旺的乳品及饮料板块收入由约21.6亿元攀升至98.13亿元,增幅高达3.54倍,这主要受益于2005年-2015年期间风味奶、含乳饮料风靡市场的背景下带动的。

不过,2015年来市场风格的变化使中国旺旺的乳品及饮料业务增速有所放缓甚至下滑,受压尤为明显。2015年-2019财年,中国旺旺乳品及饮料业务收入增速分别为-13.6%、-13.4%、7.4%、1.6%及0.9%。

自2015年开始,国内消费者需求向低温奶等新细分领域转移,消费者开始追求新鲜、营养的乳品,越来越多的购买力转向了有机乳品、低温牛奶和成人奶粉。在这方面,蒙牛(02319-HK)和伊利(600887-CN)为主的乳制品生产商不断创新高端品牌,早期的特仑苏、金典,以及目前的安穆希、纯甄,都是随消费转变而面市的乳制品,品种花样,吸引了广大消费者。除此之外,蒙牛和伊利等企业亦加码风味牛奶业务,比如蒙牛推出的纯甄红枣枸杞风味酸奶大受市场欢迎。

在这种情况下,中国儿童风味乳类市场规模整体下挫,而中国旺旺的风味牛奶属于复原乳,复原乳产品的功能已不能满足当前的消费趋势,特别是在儿童奶领域,这与市场上追求的低温巴氏奶趋势脱节,无法吸引到更多的消费者。

此外,中国旺旺的休闲食品及米果产品近年来受到不断增加的行业入局者冲击。良品铺子(603719-CN)、三只松鼠(300783-CN)、百草味等国内新兴食品企业在线上及线下不断发力,逐渐开始在休闲食品行业站稳脚跟。根据阿里线上数据,2018年三只松鼠、百草味及良品铺子线上市场占有率分别为11.2%、6.2%及5%,而中国旺旺线上销售的市场份额不足1%。

天猫APP显示,截止2020年6月18日,旺旺旗舰店粉丝量仅为420.7万,良品铺子旗舰店粉丝量为3235.09万,三只松鼠旗舰店粉丝量为3994万,百草味旗舰店粉丝量为2945.81万。由此可见,中国旺旺的线上渠道销售已被新晋者甩出好几条街,后浪的冲劲远比前浪大。

相较于良品铺子等新兴休闲食品企业和蒙牛等国内领先的乳制品企业,中国旺旺的历史可谓悠久,也算是他们的老前辈了。

遭到多方夹击下,进入市场更早且生产及销售网络遍布全国的中国旺旺自然不会坐以待毙,在其自身优势的基础上展开反攻。

根据欧瑞咨询数据,在休闲食品的膨化食品领域,中国旺旺于2018年在中国市场的市占率仍达到21%,名列榜首。为巩固其市场份额,中国旺旺展开多元化跨界整合营销,例如自2018年起,中国旺旺作为赞助商参与了故宫主办的「一起进宫找瑞兽」的公益活动以提升品牌知名度,并从故宫授权的2个IP元素中提取灵感,开发制作出3款「宫廷」系列休闲食品(凤梨酥、牛奶酥、燕麦酥)。此外,中国旺旺在2018年推出兼顾美味与健康的『黑芝麻牛奶糖』及口感劲爆的『QQ浆爆』等新品,并扩充『冻痴』生产线的产能,推出乳酸菌口味的『吸吸冰』和『碎冰冰畅想装』,以迎合消费者不断变化升级的新需求。

在2019年,中国旺旺推出果冻布丁-「嫩布丁」,以真实果汁与新西兰进口乳源融合,试图吸引广大女性群体。

上图可以看到,2017财年以来,在中国旺旺渠道多元化、品牌塑造与产品升级等多方位的努力下,其休闲食品板块营收开始回暖,成效显著,2019财年下滑9.2%则主要是受疫情影响。

此外,在乳品及饮料板块,中国旺旺自2015年起也陆续推出了多款个性化产品,例如乳酸菌、邦德咖啡、苦苦茶等,并基于消费升级和“健康”观念而推出特浓旺仔牛奶。仅在2017年,中国旺旺推出的新品就多达48款。

在销售渠道上,不占优的中国旺旺选择了奋起直追。2016年起,中国旺旺在推出全新产品适应网购需求的情况下,在天猫旗舰店、苏宁易购等多个电商渠道进行推新,并透过品牌跨界合作等方式多元化的数字行销活动,探索电商直播、私域流量等模式。并继续渠道下沉,开拓四、五线城市空白市场。

大力拓展分销渠道也让中国旺旺的分销成本居高不下,2016年-2019财年,中国旺旺的分销成本分别为27.4亿元、30.04亿元、29.85亿元及27.91亿元,占营收比重均超过13.5%,对年度利润带来一定影响。在外围竞争者的打击下,不单是中国旺旺维持高分销费用支出,达利食品亦每年花费大量真金白银做推广,过去3年销售费用均超过30亿元,占营收比重则超过16%。

另外,中国旺旺当前海外市场收入占比5%左右。为了提高收入总额,其开始努力拓展海外市场和新渠道。比如,2019年启动越南销售子公司,并计划在今年启动其他东南亚市场的销售子公司,这有望成为公司未来收入增长的主要动力。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享