京东(09618-HK)的618年中大促,火了线上线下零售业。这还不算,资本市场上,京东回港上市同样掀起滚滚热浪,抢购潮席卷全球。

作为疫情之后的第一个融合线上线下的全民购物节,京东618战绩辉煌。根据京东的数据,2020年6月1日0时至6月18日24时,京东618全球年中购物节累计下单金额达到2692亿元人民币,创下新的纪录。

资本市场上,京东的成绩也不遑多让:国际发售部分获超额认购约11.35倍,香港公开发售部分获超额认购178.9倍,这意味着冻资逾2807.6亿港元,是港交所(00388-HK)五月份日均成交额1147.13亿港元的2.45倍,可见京东的吸金实力。2020年6月18日,京东在港股上市首日股价收报234港元,较发行价上涨3.54%,市值超7200亿港元。

在招股书中,京东称谓自己是“是一家领先的技术驱动的电商公司并正转型为领先的以供应链为基础的技术与服务企业”。

港股市场上不乏电商概念股、领先的科技公司和社交媒体跨国集团,传统供应链方面也有一些不错的本土企业,然而说到领先技术驱动型的供应链服务企业,京东不仅在全国首屈一指,在全球也是名列前茅。

京东是中国最大的零售集团,但显然量不是其关注的重点,质才是。

提供同源、同质、同价的商品以及类似的平台服务,这是国内电商的现状。如何在这样的同质化中突围而出,如何在同样的经营环境下赚取最大的利润?竞争的关键就在于锻造从仓库到终端消费者用户的供应环节。

友商过去一直都依靠第三方物流仓储服务来完成快递服务,因为这些平台大部分为店家入驻,物流库存均由店家自己处理,灵活性高,同时也将口碑隔离,好坏全在于店家,平台的口碑风险相对较低,直到最近几年,才通过集合国内领先的物流公司,进行多物流集合。然而值得注意的是,国内的物流产业高度分散,整合过程并不轻松,首先服务难统一,其次在出库、运输和送货过程中品质难保证,这就意味着整合需要耗费大量的时间、资源、成本。

京东早在2007年就开始建造和经营自己的全国物流仓储架构,集中调配、自主营运,可保证物流服务的快捷、高效、可靠。通过物流仓储把控服务和速度,确保了物流链各个环节的质量和安全,也确保了为客户提供之物流服务的及时和可靠,这正是京东区别于其他零售商的优势。

截至2019年12月31日,京东在全国25个城市建立了亚洲第一的超级仓库,组成亚洲最大的智能仓储集群。

2019年第4季,京东在成都和武汉一号亚洲仓储的两家超大分拣中心投入营运,每个分拣中心每天能处理逾100万订单,大大提高了京东物流服务华中和西南地区的能力。这也是今年初的疫情期间全国停工停产之际,京东仍能保障物资运输服务没有停摆的重要原因。

针对疫情期间刚需消费从线下向线上转移,京东物流迅速地推出一系列服务产品,包括在中国近百个城市推出“移动菜篮子”社区计划,为用户提供新鲜农产品;扩大按需配送的服务范畴,通过与知名医药公司和医院合作,为消费者配送各种药品等。正是因为其拥有物流全链条的自主性,才能灵活地发挥功效,为消费者、社会及企业自身创造价值。

建立全国性物流仓储架构代价不菲,不仅建造成本高,运营开支也不低,但这些支出基本为固定的,也就是说,前期投入大,后期随着量的加速上升,其单位成本会逐步被摊薄,效益将加速提高,这就是所谓的飞轮效应。

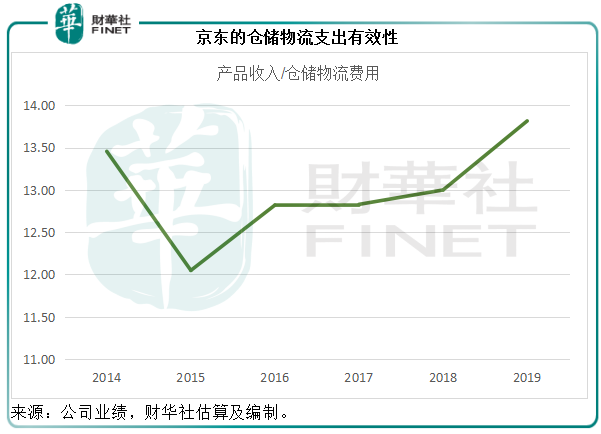

由于物流仓储对于京东的重要性,这占了其较大项的开支(除经营成本外),远高于营销和研发。不过随着销售规模的扩大,这项费用的相对比例持续下降。2019年,仓储物流费用占京东收入净额的比重由上年的6.93%进一步下降至6.41%,而其扣除仓储物流开支后的毛利率也由上年的7.35%,进一步提高至8.23%。

见下图,自2015年以来每一单位仓储物流支出所产生的产品收入在逐步提高,2019年达到了13.82元人民币。

规模经济效应初显,同时使得提供极致的用户体现和持续改善运营效率成为可能……这不是终点,仅仅是一个起点,因为京东还利用这一优势进行服务和技术输出,为合作伙伴开放物流基础设施,将物流服务对象扩展到各行各业的合作伙伴及个人用户。

此外,围绕供应链还能生成许多可能性,或商机。除了上文提到的生鲜供应链、快捷的药品配送、为第三方提供的供应链解决方案等等外,还能通过先进技术的加持,带来各种可能性。

例如,围绕供应链,京东打造了三大领域的强大技术体系,主攻人工智能、大数据分析和云计算,从而进一步优化服务能力,实现产业链的数字化,帮助客户和合作伙伴提高营运效率,并从中把握商业机会。

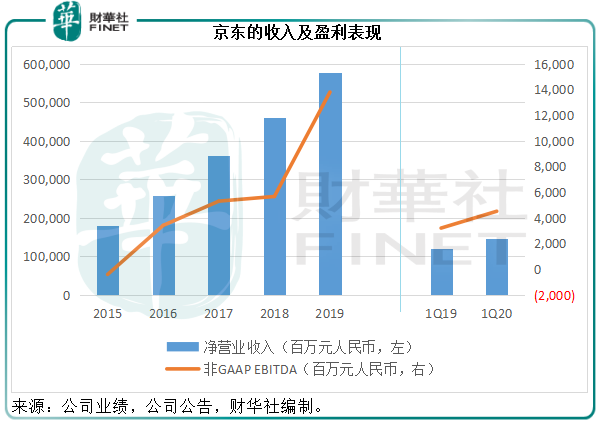

从下图可见,京东的净营业收入和盈利表现都显示出质的飞跃。2016年实现扭亏为盈,自此之后京东持续保持强劲的增长,净营业收入由2016年的2582.9亿元人民币,大幅增至2019年的5768.88亿元人民币,年复合增长率达30.72%;而非GAAP EBITDA(扣利息、税项、折旧及摊销前盈利)由2016年的34.11亿元人民币,大幅增长至138.11亿元人民币,年复合增长率达到59.39%,远高于收入增幅,可见其盈利能力质的提高。

在美股上市的京东回港交所第二上市,得到了真金白银的经济支持,毕竟美股仅是它的上半场,精彩还在后头。

京东计划用回港上市筹得的资金:1)投资以供应链为基础的关键技术创新,以进一步提升客户体验和提高营运效率;2)投资智能定价和存货管理系统、智能客户服务解决方案及全渠道智能零售平台等一系列关键运营系统,以进一步开发和提升零售技术与客户参与度,并完善个性化推荐引擎、提升数字营销解决方案等;3)继续投资物流技术;以及4)投资和提升整体研发能力。

用技术打造未来,京东的未来必然更加精彩。但投资者或许更关心京东的投资价值。

在上文中,我们已经详细描述了京东的独特优势,它为港股市场带来一股劲风——以供应链为基础的科技股。

走过了让静止飞轮转动起来最费劲的时期,带着别样魅力的京东回到了亚洲时区。适逢中概股回流,资金涌入港股市场,港元汇率逼近7.75的强方兑换保证。随着越来越多优秀的科技企业回归,港股取代美股市场成为这些企业主要的融资渠道并非没有可能,而这必然吸引大笔资金流入。

恒指公司公布,从8月季检开始,来自大中华区的同股不同权公司及第二上市公司将可获纳入恒指的选股范畴,这为京东等同股不同权第二上市公司入指敞开大门。恒指公司的数据显示,追踪恒指的被动型管理资产规模达到2000亿港元,入指有利于进一步提高这些股份的流动性。

再者,港交所也在努力促成同股不同权公司加入沪深港通,这些都有利于扩大京东等科技股的流通性。

逐利资金的涌入,再加上打通亚洲交易时段后交易时间的延长,股票的流动性增加,将有助于这些公司实现估值。考虑到其稳健的基本面因素、瑰丽的发展前景、其品牌在内地及香港的人气,京东在港股市场的表现值得期待。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享