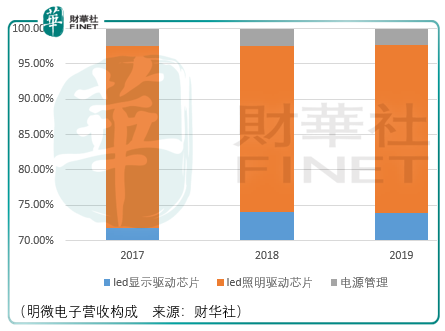

明微电子是一家以led驱动芯片生产为主的企业,此外还生产小部分的非led驱动类的电源管理芯片,产品主要应用于led显示屏、景观照明、通用照明、家电领域。

Led是一种常用的发光器件,通过电子与空穴复合释放能量发光,可以高效的将电能转化为光能。led照明被誉为人类照明的第三次革命,与传统光源(白炽灯、荧光灯)相比,其具有节能、环保、安全、体积小、寿命长、色彩丰富的特点,在同样耗电量的情况下,led产生的光通量远高于传统的照明产品。

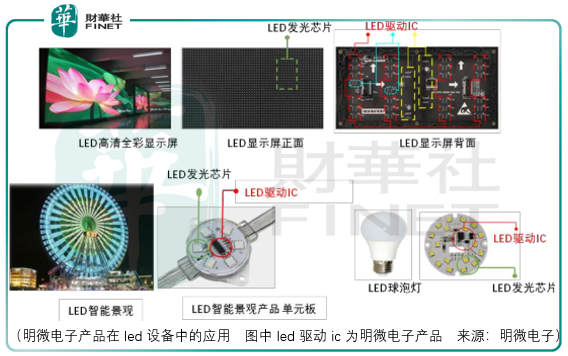

而led驱动芯片作为led的重要器件,控制着led发光线性度、降低功率、提高寿命,同时解决整体方案的电磁兼容等关键因素。其采用高精度电压和电流控制,自适应调整电流的大小,形成完整的光谱结构,驱动芯片可以通过协议控制多个发光二极管阵列,满足使用者的所有调控需求,从而实现 LED 自适应光学、色温、色彩、传输等一系列功能。

从行业竞争来看目前A股从事led驱动芯片的企业有晶丰明源、士兰微、富满电子,外部上市企业有东芝、恩智浦、积聚科技、矽力杰。

尽管从大的范畴来看上述企业都从事led驱动芯片业务,但是其具体从事的业务及营收占比存在差异。譬如士兰微主要通过子公司从事led发光芯片,(该业务)营收占比较低;晶丰明源主要从事led照明驱动芯片,营收占比较高;富满电子从事led控制及驱动芯片,营收占比不到一半。

晶丰明源2019财年披露的数据显示其led照明驱动芯片的营收8.12亿元,营收占比为93.01%,相比之下同期明微电子的led照明驱动芯片营收为1.1亿元,营收占比仅为23.86%。

显然,在led照明驱动领域,明微电子相较晶丰明源不具备规模优势。此外,在同类产品毛利率的比较中,同期晶丰明源智能led照明驱动芯片的毛利率为37.6%,对应的营收为2.26亿元,而明微电子该款产品的毛利率为26.3%。

这意味着,明微电子在led照明驱动芯片领域不具备进攻晶丰明源的实力。

与富满电子的比较上,由于其并未披露led驱动芯片的细分占比,因此以明微电子显示及驱动芯片整体的毛利率作为比较基准。2019财年,明微电子的led驱动芯片的营收为4.5亿元,对应的加权毛利率为29.5%,同期富满电子led驱动芯片营收为2.92亿元,对应毛利率为22.22%。

因此,明微的产品相较富满而言是具备产品规模和质量上的优势的。

从富满电子与晶丰面源短期的股价表现来看,其股价波动更多的受到了市场对半导体板块情绪的影响,而非其业绩出现了多么大幅的增长。

因此,倘若明微电子获批登录科创板,其股价的短期表现亦将受到市场对半导体板块情绪的主导。另外,从富满及晶丰面源2019年led驱动芯片业务的增长来看,led驱动芯片于2020年的增长值得期待,对此,投资者应当选择合适的时机与市场估价介入其中。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享