随着我国房地产行业从增量到存量,平衡到极化,简单到复杂,单一到全面的过渡,叠加城市化发展逐渐趋于成熟,致使城市地区对住宅物业及商业物业的需求不断加大。在此情形之下,大部分房地产商选择分拆企业物管公司赴港上市,以谋求在物管时代来临之际,实现规模化发展的同时,加速助推我国城市化发展进程。

自2018年起,随着物管公司赴港上市潮的开启,内地赴港上市的物管股就成为港股市场的新宠及成为经济下行周期中的避险资产。截至2018年01月02日至2020年06月15日,内地物业板块累计涨幅约为257.0%,而同期恒生指数却累计收跌22.1%。

鉴于内地物管板块的高景气度及抗风险性,每当有物管公司赴港上市,势必会成为资金最为追捧的对象。特别是2020年初,港股IPO市场连续出现超千倍认购的新股,便是来自于物管行业。

据港交所披露易显示,深耕长三角地区、增长迅速的综合社区服务供应商的弘阳服务,通过了港交所的聆讯,并开始招股。这意味着港股物管板块将迎来另一家实力不俗的内地物管公司加入。届时,依托行业高景气度及借助自身各方优势,势必又会掀起一波认购热潮。

与其他物管公司无异,弘阳服务是中国企业500强企业弘阳集团旗下全资控股公司。弘阳服务自2003年在南京成立后,业务重心一直在长三角地区,且依托母公司“住宅+商业双轮驱动”的战略优势,以及关连公司弘阳地产丰富的土地储备,弘阳服务在管面积增速呈现双位数增长。

截至2019年12月31日,弘阳服务在管面积为1,580万平方米,而弘阳地产2019年全年合约销售建筑面积于2019年达到490万平方米,叠加受益于弘阳地产的土地储备及在建项目,弘阳服务的在管住宅物业总建筑面积持续增长,2017-2019年年复合增长率达29.5%。

得益于住宅物业管理及商业物业管理协同促进,发展均衡,并在全国范围内得到认可。自2017年以来,弘阳服务连续三年被中指院评为物业服务百强企业之一,就整体实力而言,在2020年物业服务百强企业中排名第25位。此外,就品牌价值而言,弘阳服务获中指院评为2019中国华东物业服务领先品牌。

图源:中指院

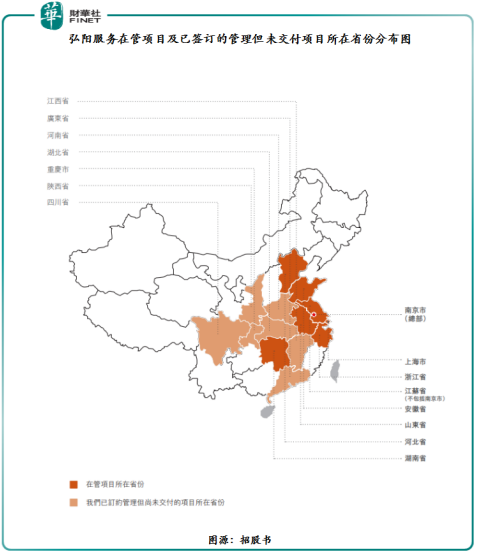

除了整体实力及品牌不断提升外,弘阳服务一直奉行“以诚待客,卓越服务”,以满足客户的多样化需求,地域覆盖广阔得到不俗的提升。据了解,截至2020年6月15日,弘阳服务的合同总建筑面积为2,960万平方米,由181个项目组成,包括总建筑面积1,780万平方米的108个在管项目,及总建筑面积1,180万平方米的73个已签约管理但尚未交付的项目,所覆盖省份超10个,直辖市及自治区超40个。

更值的一提的是,为了进一步提升自身整体实力,弘阳服务还积极将物业管理服务扩展至第三方房地产开发商开发的物业,并取得不俗的成效。就第三方房地产开发商开发的物业收入而言,相关收入由2017年的人民币1,270万元(单位下同)增加至2019年的4,970万元,复合年增长率为97.8%;就在管总建筑面积而言,在管总建筑面积百分比由2017年12月31日的12.7%增长至2019年12月31日的30.0%。 除此之外,弘阳服务也扩大了在管商业物业组合,以涵盖购物中心、家居装饰及家具商城、酒店、主题公园等多种形式,并逐步将物业组合拓展至写字楼及学校等其他物业。截至2019年12月31日,商业物业的物业管理服务收益占总收益的49.9%,在管商业物业总建筑面积达340万平方米。

与此前传统物管公司只提供物业管理服务不同,弘阳服务为客户提供的物管服务更加多元,更加全面,更加“有温度”。

具体而言,弘阳服务自成立至今,就深知物管服务并非只是做好管辖内社区服务,更要为客户提供更加全面及多元的服务,让客户感知来自“弘阳”的温度。鉴于此,弘阳服务从三条业务主线出发,分别是物业管理服务、社区增值服务及非业主增值服务。

物业管理服务方面,与传统物管服务无异,主要向业主、住户及租户提供广泛的物业管理服务。与传统服务有所差异的是,弘阳服务在满足广大客户基础服务需求的同时,还针对住宅物业业主及住户的不同,不断拓展服务范围,并打造“宸忻”高端服务体系,满足中高端客户需求的同时,给公司带来可观的利润。

社区增值服务方面,与其他早期物管公司不同,自2003年成立,弘阳服务就为客户提供包括房产中介服务、社区便民服务、资产管理服务等社区增值服务,最大限度满足客户社区服务多元的需求。

非业主增值服务方面,同样有别于其他物管公司,弘阳服务依托自身强大的品牌实力及影响力,向其他物业管理公司提供顾问服务、房地产开发商提供地产开发项目前期规划及设计服务,以及地产开发商提供销售协助服务等非业主增值服务,最大限度拓宽自身收入来源。

在为客户提供更加多元,更加全面,更加有“温度”的同时,弘阳服务通过拥抱物联网,打造出“业务一体化+智慧物联”的弘阳小镇一体化平台。该智能一体化平台由前台(即“弘生活APP”)及中台(包括业务中台、物联网中台及数据中台)为支撑,最主要的优势在于其不仅提升日常的管理效率及经营能力,降低了公司运营成本,亦可为住宅物业业主及住户提供社区一站式服务,提升用户黏性。

有了这么一套高标准化运营及高服务质量管理体系,弘阳服务不仅成为我国物管行业中的一匹“黑马”,经营业绩及盈利能力取得高质量增长。

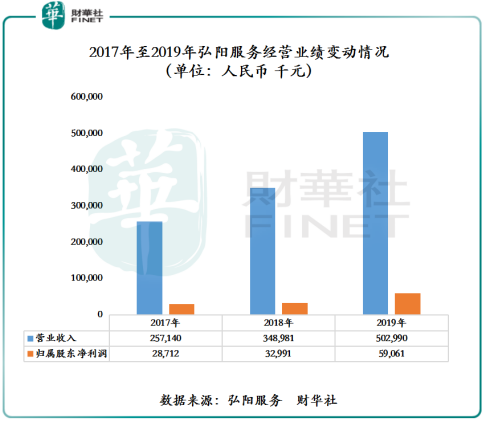

截至2017年至2019年底,弘阳服务营业收入由2.57亿元增至5.03亿元,年复合增长率达39.9%,远高于同期百强物管企业营业收入均值年复合增速的18.4%;归属股东净利润则从2,871.2万元增至5,906.1万元,年复合增长率为43.4%,同样远高于同期百强物管企业净利润均值年复合增速的26.06%。

三条主线业务成效方面,随着弘阳服务在夯实传统物业管理服务的同时,公司也加快两大增值服务业务的扩张步伐,进而助推公司收入来源呈现出三条业务主线齐头并进的良好增长态势。截止2017至2019年,物业管理、非业主增值服务及社区增值服务营收年复合增长率分别为26.2%、135.4%及47.7%。2019年收入按业务划分,物业管理、非业主增值服务及社区增值服务分别占总收入比重为70.5%、24.1%及5.4%。

盈利方面,截至2017年至2019年底,弘阳服务的毛利率由22.6%提升至25.3%,高于2019年百强物管企业毛利率均值的24.02%;净利率(归属股东净利润/营业收入*100%)由11.17%提升至11.74%,高于2019年百强物管企业净利率均值的8.76%。毛利率及净利率能领跑百强企业,要得益于弘阳服务多元化业务及“业务一体化+智慧物联”的发展策略。

更为重要一点是,弘阳服务在盈利能力不断提升的同时,股东所获取的投资回报也非常可观。截止2019年底,弘阳服务的股权回报率为26.3%,高于2019年同类型规模的同业股权回报率的19.1%;资产回报率为10.6%,同样高于2019年物管行业资产回报率的8.7%。

恒基董事会主席李家杰

此次上市,弘阳服务引入恒基李家杰作为基石投资者,以发售价中位数3.80港元计,此次认购金额约为7,600万港元。恒基业务众多,地产发展亦为其中一项重点业务,市场或会憧憬與弘陽地產(1996)未来或有更多合作。此外,有重量级基石投资者坐镇,反映对公司业务前景非常有信心,对外界而言无疑是一个利好消息。

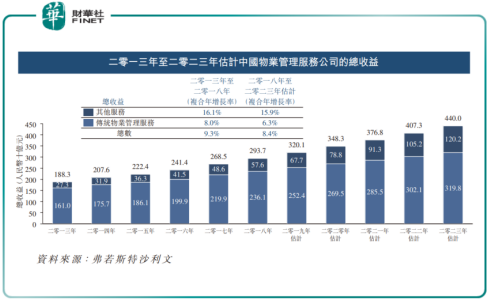

随着我国新型城镇化进程的不断加快,城镇人口数也在不断增加,对物业管理服务需求也是水涨船高。据弗若斯特沙利文报告显示,预计我国物管公司市场总收益将从2018年2,937亿元增至2023年的4,400亿元,年复合增长率为8.4%。其中,其他增值服务将成为物管收益规模增长最主要驱动力,预计将从2018年的576亿元增至2023年1,202亿元,年复合增速为15.9%,高于同期传统业务管理服务的6.3%。

按照地域划分,长三角将成为未来超4,000物管收益规模最主要的受益地域之一。据弗若斯特沙利文报告显示,预计长三角地区物管公司总收益将从2018年的1,119亿元增至2023年的1,723亿元,年复合增长率为9.0%。其中,传统物业管理服务及其他服务的总收益2018-2023年的年复增长率分别为6.7%及15.8%。

从长三角地域的城市圈来看,弘阳服务所处的大本营江苏省,将成为长三角地区物管收益规模增长最主要的驱动者省份。据弗若斯特沙利文报告显示,江苏省物管公司收益规模将从2018年的482亿元增至2023年的727亿元,年复合增长率为8.6%,约占2023年长三角地区物管公司收益规模的42.2%。

基于未来我国物管行业将保持高景气度增长,弘阳服务此次赴港上市目的也十分明确,继续实施“做透大江苏、深耕长三角、布局都市圈”的战略,进一步强化在江苏省的竞争优势,以现有进入的城市为支点,辐射周边城市,选择性开拓其他重点都市圈。另外,弘阳服务上市后亦将会选择优质合作伙伴(如第三方房地产开发商),订立更多的战略合作协议,以扩大第三方开发商开发的物业组合,进一步多元化客户群。此外,还将继续采用灵活多样的方式不断扩大运营规模,计划在长三角、西南、华南及华中地区物色合适的收购机会,并将管理规范、经营状况良好的物业管理公司作为潜在收购目标。

现如今,弘阳服务已通过上市聆讯,挂牌上市只差临门一脚。展望未来,我国物管行业将是水大鱼大的时代,而深耕长三角地区的弘阳服务,将借助自身前瞻性的业务策略及定位,将先人一步分享到超4,000亿的发展红利。在可预见的形势下,相信弘阳服务的投资者及客户,将会再次收获“弘阳”的温暖。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享