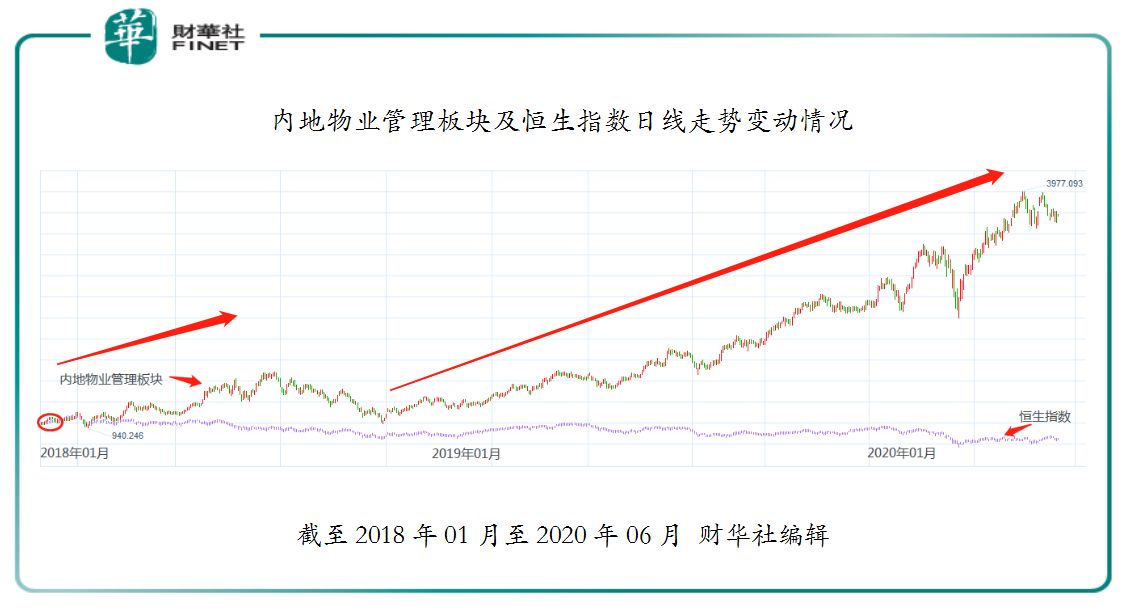

自2018年起,随着物管公司赴港上市潮的开启,内地赴港上市的物管股就成为港股市场的新宠及成为经济下行周期中的避险资产。截至2018年01月02日至2020年06月24日,内地物业管理板块累计涨幅约为277.82%,而同期恒生指数却累计收跌16.72%。在此期间内,包括兴业物联及烨星集团均获得超千倍的认购。对此,不难发现内地物管板块受资金追捧的热度可见一斑。

在此形势之下,每当有物管公司在港递交上市申请,势必会引发市场投资者的关注且期盼。年初在港交所递表的宋都服务集团有限公司(下称“宋都物业”)成为了港股递表申请阶段,最受瞩目的公司之一。

宋都物业能获得如此关注度除了其身处高景气度的物管行业外,更为重要的一点是,其拥有亮眼的经营业绩及优于同业的投资回报率。

宋都物业成立于1995年,总部设于浙江杭州,于物业管理服务行业拥有逾二十年经验,是拥有国家一级管理资质的物业管理公司。宋都物业专业从事住宅物业、商业物业及工业物业的管理服务及相关业务,管理服务区域及发展策略均以长三角为主,分别在浙江、江苏、安徽等地设立8家附属公司及12家分子公司,向27个物业项目提供物管服务。截至2020年1月14日,其在管总建筑面积为590万平方米。

根据中指院的数据,宋都物业于2017年、2018年、2019年及2020年按物业管理综合实力计在“中国物业服务百强企业”中分别排名第81、第71、第65及第56位,连续4年综合实力持续提升。

此外,在总部设在杭州及浙江省的物业服务百强企业中,宋都物业按 纯利计分别排名第9及第10,可见整体实力不俗。

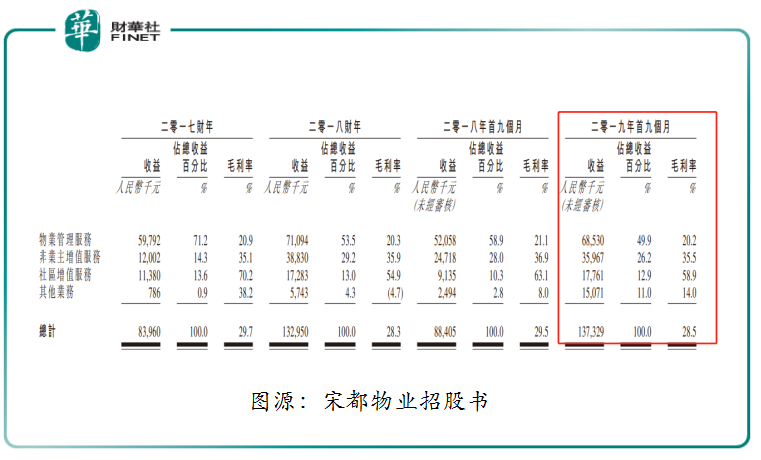

宋都物业一串串递增排名的背后,是其多元的业务结构起到至关重要的作用。现阶段宋都物业的业务线包括物业管理服务、非业主增值服务、社区增值服务及其他业务四大分部。截至2019年首9个月,物业管理服务、非业主增值服务、社区增值服务及其他业务收入分别为6,853万元、3,596.7万元、1,776.1万元及1,507.1万元,约占总收入比重分别为49.9%、26.2%、12.9%及11.0%。

从收入结构及比重来看,宋都物业多元业务结构较为稳健,并未与其他物管公司存在过度依赖传统物业管理服务的情况。这反映宋都物业收入来源多元的同时,亦反映出公司抗风险能力较强。

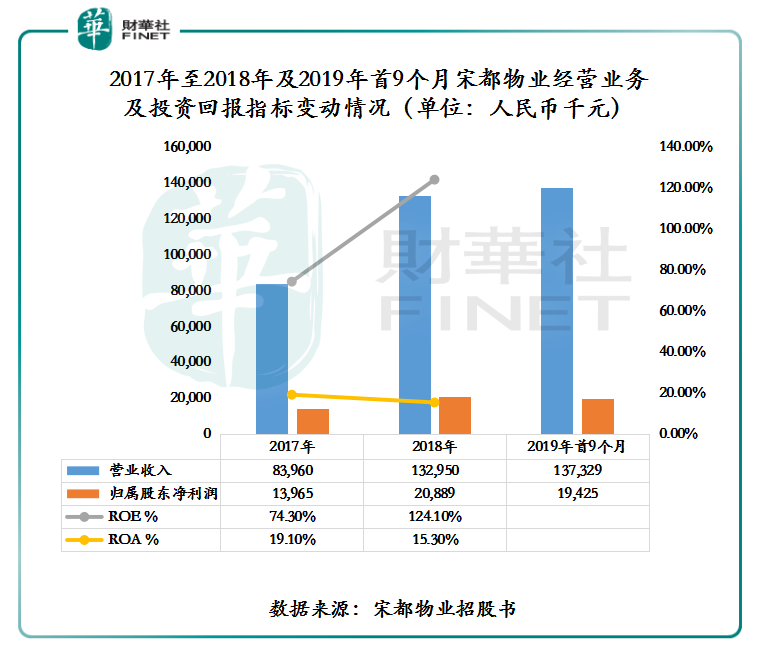

如下图所示,2019年首9个月,宋都物业营业收入为1.37亿元,超过2018年全年营业规模;归属股东净利润为1,942.5万元,基本与2018年全年归属股东净利润持平。由此可见,宋都物业经营业绩正随着公司在长三角地区业务版图的扩张及多元业务的助力,经营业绩正趋于高质量增长。

在公司经营业绩实现高质量增长的同时,公司给投资者及股东们投资回报也相当给力。截至2017年至2018年底,宋都物业的ROE分别为74.30%及124.10%,高于同期港股物管行业ROE平均值的28.76%及28.55%;ROA分别为19.10%及15.30%,同样高于同期港股物管行业ROA平均值的8.71%及6.83%。

展望未来,随着城市更新步伐的推进及物管服务需求的增加,物管行业高景气将延续。在此背景下,深耕我国长三角核心经济地域的宋都物业,势必可依然自身各方优势为投资者及股东带来更加可观的投资回报。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享