瑞联新材是一家专注有机新材料研产售的企业,主要产品包括oled前端材料、液晶单体、以及医药中间体。从产业链位置来看,瑞联新材在这三个领域都属于供应商的供应商,在公司的成长中,瑞联能否实现1+1+1>3的效果,需要对其业务作进一步的观察。

作为oled前端材料生产商,瑞联首先将基础化工原料合成中间体,再进一步加工合成为升华前材料,将其销售给终端材料生产企业,由oled终端材料生产企业进行物理生化处理后最终形成oled终端材料,用于oled面板的生产。

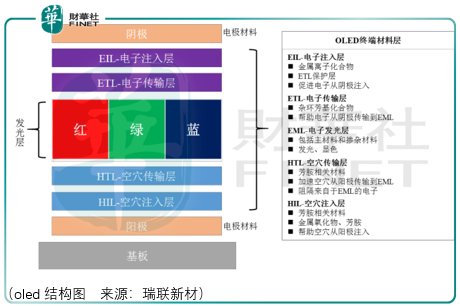

Oled面板中,两层电极材料中间沉淀终端材料,形成像三明治一样的夹心结构,放置于基板材料之上。当 OLED 接通电源之后,由阴极注入的电子和阳极注入的空穴将在发光层中结合,同时释放出能量,以光的形式呈现出来。发光层材料的成分不同,所发出光的颜色也就不同,因此通过选择不同的发光材料,可获得红、蓝、绿三原色,实现全彩显示。

发光层材料为OLED 终端材料的核心部分。按照发光颜色的不同,发光层材料可分为蓝光、红光和绿光材料,其中蓝光材料由于其衰减速度快的特性成为影响OLED显示效果、使用寿命的关键材料。同时,按照发光方式的不同,又可以将各色发光层材料区分为磷光材料和荧光材料。

目前,瑞联新材oled发光材料产品已覆盖荧光和磷光材料。其中,瑞联研发并实现规模化销售的某类新型蓝色荧光材料可有效解决蓝光材料使用寿命短的问题,大幅提升了终端材料的性能;且瑞联在红色、绿色磷光材料领域也已实现了规模化销售。此外,瑞联紧跟oled发光材料的发展趋势,正积极开展第三代发光技术热活化延迟荧光材料的相关研发工作。

由于oled显示屏的结构与液晶显示屏不同,滤光片、偏光片、背光源和液晶被oled终端材料层所取代,因此在整个面板制造中,oled材料成本占比远远大于液晶材料成本占比。oled材料成本占oled面板材料成本的比重约30%,而液晶材料成本占液晶面板材料成本的比重一般仅为3%-5%。

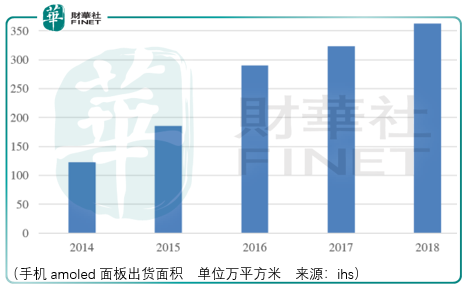

作为首先实现amoled商业化应用的终端产品,手机市场的发展一直以来都是带动amoled面板需求的主要动力。2014 年至2018 年,全球手机amoled面板的出货面积由122.78万平方米增至362.79万平方米,复合增长率为31.11%。

电视是oled显示的另一个主要终端应用市场,但受限于良品率爬坡、价格偏高、产能不足等原因,oled显示技术在电视等大尺寸屏幕产品上短时间内难以实现对tft-lcd显示技术的取代。尽管如此,电视端amoled面板出货面积依然出现了大幅的增长:2014 年至 2018 年,全球电视端 AMOLED 面板的出货面积由 14.4 万平方米增至 282.26 万平方米,复合增长率达到 110.41%。

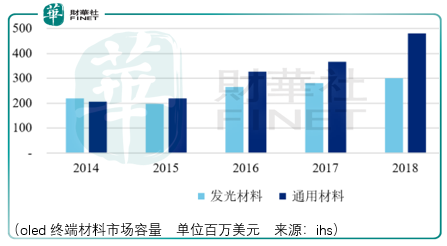

2017年全球oled市场对显示材料的需求量为 51.57 吨,2018 年的需求为 57.84 吨,同比增长 12.15%,其中 2018 年发光材料和通用材料的需求量占比分别为 20.15%和 79.85%,

oled终端材料市场目前处于充分竞争阶段,尚无某一家企业能够占据显著高的市场份额。同时,oled终端材料品种也较多,且技术迭代更新速率较快,但随着oled材料市场应用量的不断增长,其产品价格也一直处于下降趋势。

但值得注意的是,瑞联新材oled前端材料2017-2019年间的价格不但没有下降,反而从7938元/千克增长至9288元/千克,同时销量亦在同步提升,从2017年23671千克提升至2019年24657千克。

这否意味着瑞联在oled前端材料某一细分领域有着独特的市场竞争力?瑞联披露的数据显示其oled前端材料在全球的市占率为14%,同时并无披露其余同行如强力新材、濮阳惠成、万润、udc等企业的市场份额。

从有限的数据可以推测,瑞联oled前端材料业务将继续受益于amoled面板高速增长的正面影响,而由于amoled行业处于成长阶段,同行之间的价格竞争并不明显,因此瑞联有望进一步实现量价齐升。

上文部分提及了液晶材料成本占液晶面板材料成本的比重一般仅为3%-5%,虽然如此,但由于tft-lcd面板产业产值巨大,液体单体材料领域也孕育出目前(2019财年)营收规模达到28.7亿元的企业——万润股份。

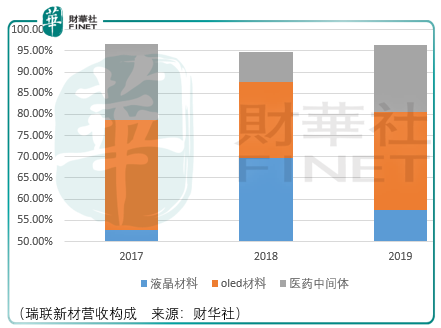

从瑞新销售液晶材料的量价来看,2017-2019年间,虽然销量从2017年84089千克增长至2019年168656千克,但平均单位价格却从4499元/千克下滑至3379元/千克。

因此,瑞联2018-2019年间液晶材料的营收从5.97亿元下滑至5.69亿元可以认为在这一领域,瑞联新材不具备规模及技术上的优势。

但由于瑞联在化学合成、纯化等方面具备优势,而merck、jnc、八亿时空等下游混晶厂商在物理混配及配方专利上形成了壁垒,如同oled前端终端材料一般,两者形成了互惠合作的模式,这样的模式虽然无法保证瑞联新材液晶单体业务得以进一步增长,但至少还有原有的合作厂商,除非lcd市场逐渐萎缩。

瑞联凭借在在显示材料领域积累的化学合成、纯化、痕量分析及量产体系的技术经验,将技术应用延伸至医药中间体领域,为cmo/cdmo企业提供基础化学原料,这些原料经过化学加工后可形成专用医药原料,医药原料进一步可由cmo/cdmo企业加工形成医药中间体、原料药。

报告期内,主要客户仅向瑞联新材提供目标化合物的分子结构式,瑞联新材自主负责医药中间体产品的路线和工艺的设计、开发工作。

瑞联新材受托完成合成路线工艺研发及规模化生产的PA0045,是某治疗非小细胞肺癌新药的医药中间体,该肺癌治疗药物已在日本、美国、欧洲等地注册上市,并于2018年在中国上市并进入医保目录,2019年实现销售收入1.44亿元;同时,瑞联新材另一种受托研发合成路线工艺、用于生产治疗子宫肌瘤药物的医药中间体,其对应的药品研发已进入临床三期,该医药中间体已进入放量阶段,公司已取得该在研药品的中间体订单金额超过400万美元。此外,公司处于在研阶段的医药中间体项目超过10个,其中2019年已实现100万元以上销售收入的产品达到4个。

尽管医药中间体业务的想象空间足够大,但未来瑞联医药中间体业务能否取得持续性的增长存在较大不确定性。

总体而言,瑞联新材业务的拓展属于技术上的延伸,本质来说oled前端材料、混晶前端材料、医药中间体都是化工品。在《科创板与创业板的价值延续与思考》中财华社分析了高投资回报率企业的成长路径,其中之一就是技术联结,隔行不隔山。而联瑞新材目前的发展方向属于这一路径类型。

从具体业务层面来看,瑞联估价提升的驱动力主要来源oled前端材料业务。oled前端材料由于处于行业上升期、量价齐升阶段,因此瑞联是否可以做到在后续诸侯争霸阶段保持份额的稳固增长需要后续进一步跟踪,就现阶段来看,瑞联值得投资者重点关注。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享