中信证券(06030-HK, 600030-CN)与中信建投(06066-HK, 601066-CN)的合并传闻扰攘已久,而且每次都为中信建投的A股掀起高潮。

最近有媒体传中信建投已批准中信集团收购其第二股东中央汇金投资有限责任公司的股份,以推动其与中信证券合并。不论真假,这一传闻切实地带动国内券商股在港股和A股市场大涨。

2020年7月2日深夜,中信证券与中信建投分别澄清:指未得到任何股东有关上述传闻的书面或口头的信息,而且不存在应披露未披露的信息。于是部分媒体又扯上南北车合并时交易双方的暧昧态度,推断有关传闻非空穴来风。

在发布澄清公告之后,中信建投和中信证券在A股市场率一众券商股涨停板,分别收报47.70元人民币和28.67元人民币。H股也高涨,其中中信建投大涨17.98%,收报11.94港元;中信证券大涨8.15%,收报17.52港元。市场似乎对它们的澄清并不信服。

我们就来扒一扒其可行性,探究一下当前券商股是否因为此原因而大涨。

中信证券与中信建投是否有互补的可能?

今年1月,中信证券完成收购广州证券,完善了华南地区的布局。

相对来说,中信证券在除深圳以外的华南地区布点不算太多,而之前在越秀麾下的广州证券则在华南地区市场根深蒂固。尽管从账面来看广州证券的业绩表现不算太优秀,而且收入和盈利规模根本无法与中信证券相比,但胜在华南地区的经纪业务成熟,流量可观,所以它们的结合能更好地完善中信证券这家全国最大型券商的地区市场布局,确实有战略上的可行性。

同理,假若中信证券与中信建投合并,它们能带来怎样的化合反应?

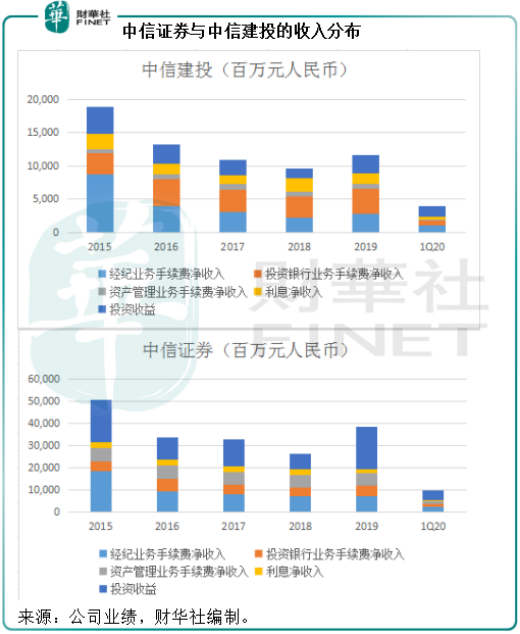

从下图的收入贡献可见(按中国通用会计准则编制,下同),中信证券在经纪业务和投资收益方面的贡献比例占优,而中信建投则较为平均,投行优势突显。

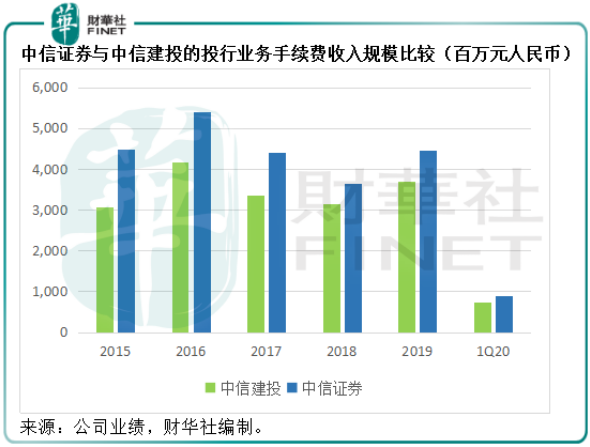

投行业务

作为国内规模首屈一指的全业务平台,中信证券的各项业务均排名前列。中信建投在投行业务方面与中信证券的差距是最小的。

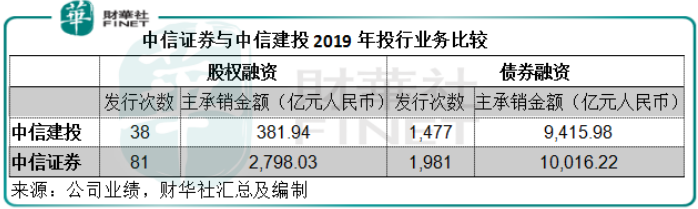

见下表,从2019年的经营数据来看,中信证券在股权融资方面保持优势,而中信建投在债券融资方面能与其平分秋色。以细分数据来看,中信建投在公司债方面颇具优势,发行数量达416次,主承销金额同比增长59.24%,至3830.34亿元(单位人民币,下同)。

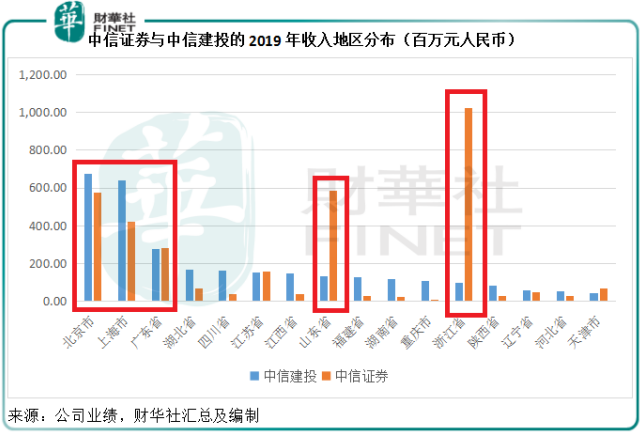

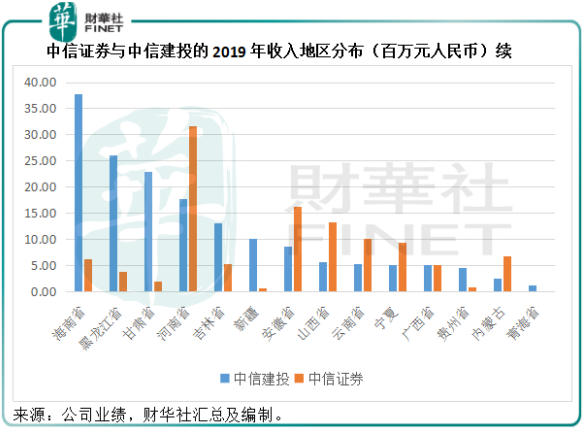

地区市场分布

从2019年各地区分部收入来看,中信证券的主要市场在山东、浙江,当然北京、上海、广东等金融市场最为发达的地区也是其重要据点,但明显不及中信建投。值得注意的是,该图为2019年数据,尚未并入广州证券的业绩。若加入广州证券,中信证券在广东省的表现应更胜一筹。

相对来说,中信建投在北京和上海的优势突显,而且在福建、湖南、重庆、陕西、四川、江西、湖北、海南、甘肃和东三省等券商服务规模较小的地区更占优势。

所以从地区分布来看,两家公司也有互补性。

业绩表现

此外,相对来说,中信建投的盈利能力较优。2019年,中信证券的扣非后加权平均净资产收益率为7.71%,而中信建投的股本回报率为19.4%(财华社估算)。再进一步分解可得,中信证券的纯利率28.4%,中信建投为40.1%。经过多番融资之后,中信建投的财务状况稍微没那么严峻。

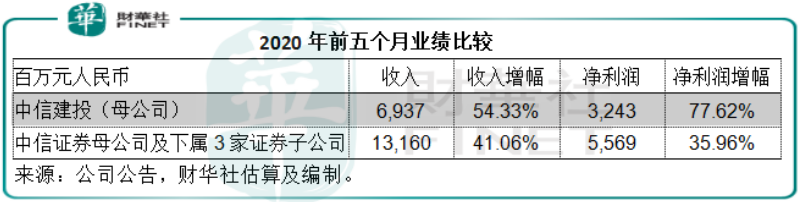

从2020年前五个月的业绩来看,加入了广州证券贡献的中信证券未见有太大优势。期内中信证券母公司及下属三家证券子公司合计收入同比增长41.06%,至131.6亿元,净利润同比增长35.96%,至55.69亿元。相较而言,中信建投(母公司)的累计收入同比增长54.33%,至69.37亿元,净利润同比增长77.62%,至32.73亿元。

考虑到中信建投更为强劲的增长和更具韧性的盈利能力,若真能通过合并提升中信证券的整体盈利能力也并非没有可能。

但是这可行吗?

中信建投的A股估值高不可攀

如果政策有意导向,它们的合并必然水到渠成,这和当年的南北车合并案例一样。

值得注意的是,当时应对国际巨头的合并潮,南北车合并成为中车,以便提升在国际市场上的议价力和竞争力,因为在机车、工程机械等国际大型基建机械市场上,它们面对的是体量和技术都颇为优越的西门子阿尔斯通、庞巴迪等。

中信证券在国内的体量已经首屈一指,在国际上也是排得上名次的巨头。在争抢生意方面,是否体量越大就越有优势呢?从近年国际金融综合服务供应商的发展来说,其实不然。不过,如果能够实现协同效应,从而提高运营效率的话,合并两家大型券商也是有意义的。

但是,有一点却无法忽视——中信建投昂贵的A股估值。

正所谓有“市”就有“价”。即使出让方为中央汇金,受让方为中信集团,交易亦不可能无价。若有价,又该如何厘定?

我们回到2019年3月11日,中央汇金出售中金公司(03908-HK)的3.985亿股内资股,平均售价为13.58元人民币,计及当时的汇率,大约较中金公司当日的港股开盘价17.898港元折让15%,较2018年12月31日每股资产净值9.8元人民币溢价38.57%。也就是说,较资产净值溢价,但低于H股市价。

截至2020年3月31日,中央汇金持有23.86亿股中信建投的股份,持股比例为31.21%,中信证券持有3.83亿股,占5.01%。我们来假设一下,中央汇金出售所持的中信建投股份,会以哪个价为标准?

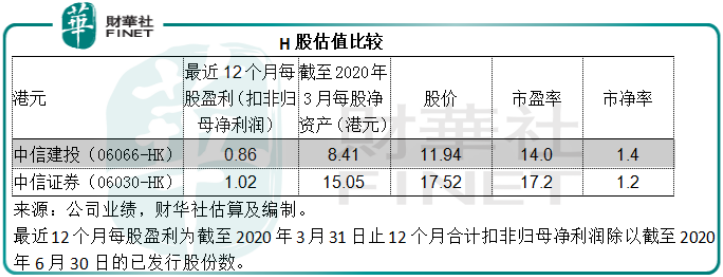

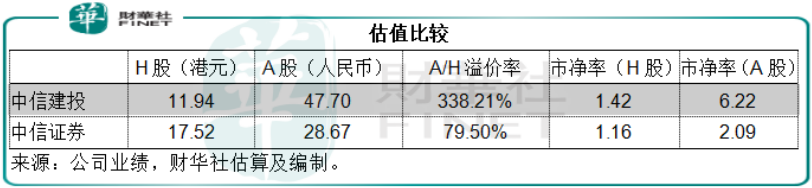

截至2020年3月31日,中信建投归属于上市公司股东的净资产为586.169亿元人民币,或每股7.67元人民币。从H股股价来看,中信建投的估值是合理的——市净率稍微溢价,与中信证券相若。

再来看A股,较H股溢价3倍以上,A股的市净率也是中信证券的三倍以上。在商言商,汇金作为卖家当然乐于接受高价,但是矢志为股东创造最大价值的企业,如中信集团,又是否会接受三倍溢价?

明显,答案是否定的。

既然不完全因为券商并购做大的消息,券商股又为何掀起波澜?

笔者认为,是交易市场的畅旺触发券商股的行情。科创板、创业板、中概股回归、经济复苏刺激的企业融资需求……必然利好投行业务,同时资金的涌入也定然带动成交量的大幅增长,最终让券商受惠。

券商股的行情仍有看头,但投资者应注意风险及时调整仓位。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享