圣湘生物是一家以基因技术为核心,集诊断试剂、仪器研产售及第三方医学检验服务于一体的体外分子诊断供应商。其自主开发了病毒性肝炎、生殖感染与遗传、儿科感染、呼吸道感染、核酸血液筛查、自动化仪器等产线,并进一步向肿瘤早筛、肿瘤个体化用药、慢病管理、公共卫生、动物疫病防控、科研服务等领域拓展。

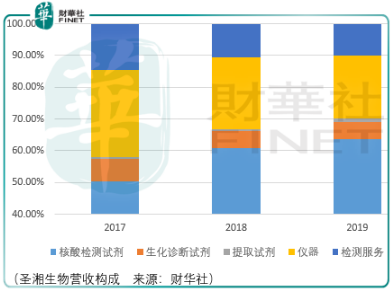

圣湘生物目前收入中,病毒性肝炎系列产品的占比较高,未来在巩固该类产品市场优势的前提下,圣湘计划加大对血筛系列、呼吸道系列、自动化仪器等产品的开拓力度,特别是加强新产品的推广,以实现公司业绩的增长。

呼吸道领域,圣湘六项呼吸道病原体核酸检测试剂、七项呼吸道病原菌核酸检测试剂等产品均已完成临床试验,预计很快能注册上市;血液筛查领域,圣湘用于检测样本中的乙型肝炎病毒、丙型肝炎病毒及人类免疫缺陷病毒1+2型核酸的检测试剂于2018年底获批上市;自动化仪器方面,圣湘便携式全自动核酸提取及扩增仪、核酸快速扩增仪于2019年上市,集扩增与检测功能一体的系统正在注册中。

分子诊断主要包括分子诊断试剂和仪器两类产品。在分子诊断仪器市场,由于 PCR、自动化、高通量等技术大部分由跨国企业所掌握,罗氏、雅培等企业占据了国内高端分子诊断设备市场的大部分份额,国产占比相对较小。而在分子诊断试剂方面,由于专利和产品注册等原因,仅罗氏、雅培等跨国企业有部分产品进入中国市场,目前分子诊断试剂市场仍以国内企业为主。

国内分子诊断领域上市企业有凯普生物、硕世生物。仅从营利的绝对规模来看,凯普硕世圣湘2019财年的营利分别为7.29亿元(1.47亿元)、2.89亿元(0.84亿元)、3.65亿元(0.39亿元)。

圣湘虽未披露其市场份额排名,但通过以上数据得知,圣湘在营利规模与质量上较凯普没有优势,在营利质量上较硕世生物没有优势。因此,乐观来看,圣湘生物仅能获得行业性的成长而非行业与市场份额的同步提升。

值得注意的是,凯普生物的市场ps估价已逐步接近其上市以来的历史高点,而近期凯普与硕世生物股价更多受益于市场情绪溢价与医疗医药潮流板块溢价所致的估价抬升,其2019财年营利增速与之并不匹配,因此需要注意市场情绪转折所带来的风险。

总体而言,圣湘无论是从长期投资价值层面还是短期投机层面都暂时不具备潜在的空间,投资者应当另寻合适品种

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享