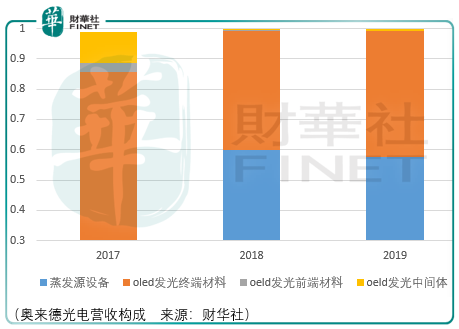

奥来德光电是一家oled发光材料及设备供应商,截至2019财年,最大的收入来源为oled发光材料蒸发源设备,其次为oled发光终端材料。

奥来德光电主要为下游面板厂商提供oled各结构层的有机发光材料,中间体是合成oled有机发光材料所需的一些基础化工原料或化工产品,某几种中间体可以经一步或多步合成为前端材料,前端材料生产工艺简单,技术壁垒小,无法直接供面板厂商使用,需经过升华提纯工艺达到应用标准后方可使用,终端材料是前端材料经过升华提纯后得到的有机发光材料,工艺复杂,技术门槛高,可以直接用于oled显示和oled照明领域。

Oeld有机发光层及辅助层制备上主要有真空蒸馏法、喷墨打印法,前者是目前中小尺寸面板量产使用的主要技术,后者技术尚未成熟、未形成产业化。

真空蒸镀法原理是在真空环境中对有机发光材料加热,使之气化并沉积到基片上而获得薄膜材料,又称真空镀膜。真空镀膜设备由真空抽气系统和真空腔体组成,其中真空抽气系统由(超)高真空泵、低真空泵、排气管道和阀门等组成,真空腔体内配置蒸发源、晶振片、掩膜版等不可缺少的部件。真空腔体内设有多个放置有机材料的蒸发源并左右移动,用来加热有机材料使之气化蒸发并沉积到基板上成薄膜。

Amoled面板需蒸镀10余层有机材料,蒸镀厚度和均匀度是核心指标,需控制在纳米级精度,直接决定oled面板的发光率、显示颜色、良品率。蒸发源作为进行蒸镀的核心组件,其性能决定蒸镀过程中镀膜厚度和均匀度,可视作为蒸镀设备的心脏,。

在财华社近期《隔行不隔山,瑞联新材值得重点关注》的文章中,笔者认为,一方面由于oled材料成本占比远高于液晶所占液晶面板材料成本占比,另一方面瑞联新材作为在全球oled发光终端材料领域占据领先市场份额merck等厂商的供应商,其将受益于amoled面板出货量的高速增长,短期内其oled发光前端材料已呈现量价齐升的态势。

这两方面的因素需要投资者对瑞联新材这家潜在科创板上市企业给予重点关注。而今天对奥来德光电的剖解使得我们更进一步了解oled发光材料的发展状况。

单纯的看oled发光材料产业链,瑞联新材是奥来德光电的上游,而通过奥来德光电的描述,oled前端材料的技术门槛低于oled终端材料:

“目前全球oled有机发光材料主要被美、日、韩、德等国企业垄断,我国企业早期主要集中在oled有机发光材料中间体和前端材料领域,在利润较高的oled有机发光材料成本(终端材料)领域占比较低,空穴层注入/传输材料、电子层注入/传输材料在国内市场供应占比12%左右,发光层材料供应占比不足5%,主要原因在于我国显示产业的技术布局仍处于起步阶段,国内oled材料企业技术积累薄弱,无核心专利拳头产品,或选择技术含量低的中间体和前端材料,另一方面国内oled材料企业大多缺乏量产配套、品质管控及器件设计应用等技术,不能准确高效地向下游面板客户提供满足屏体性能要求的材料产品及器件问题解决方案。”

从国产替代战略价值的角度来看,奥来德光电作为oled发光终端材料供应商,其理应相比瑞联有更大价值。但从现实的角度看,奥来德oled发光终端材料2016-2018年间在全球占有率仅分别为0.8%、1%、1.5%,排名分别为13、13、12,;同期国内市占率较为乐观,分别为30%、33%、35%,排名分别为1、1、1。

相比奥来德,瑞联新材oled发光前端材料2019年全球市占率为14%。

也就是说,如果投资一家企业的长期价值就是押注其现有市占率的话,那么瑞联新材面临的压力将小于奥来德光电,其业绩表现预期于奥来德将更加乐观。

但实际上,市场不完全是一个业绩比拼的赛场,它还是一个充满着情绪的游戏。

在目前奥来德主导产品蒸发源设备的竞争中,仅日本佳能tokki一家市场占有率就达到了90%,奥来德蒸发源设备(蒸发机子设备)通过依附于tokki蒸发机的方式,将其设备装配在tokki蒸发机上,以此来实现该业务的发展。

这样的关系类似于瑞联之于merck,尽管在蒸发源设备上国内并无厂家参与,但这个领域参与竞争的都是日韩名企,唯一乐观的因素在于奥来德蒸发源设备的营收规模还比较低,2019年仅为1.7亿元左右。

每一项业务的竞争上,奥来德都缺乏让人信服的数据,至少以笔者的观察,龙头有望继续成为龙头,而非龙头,或者说在任何一个业务领域都不占据主导优势的前提下,其随波逐流甚至越走越差的可能性非常大。

这样说来,奥来德是否就不具备投资价值?并非如此。回到开头“市场不完全是一个业绩比拼的赛场,它还是一个充满着情绪的游戏”:

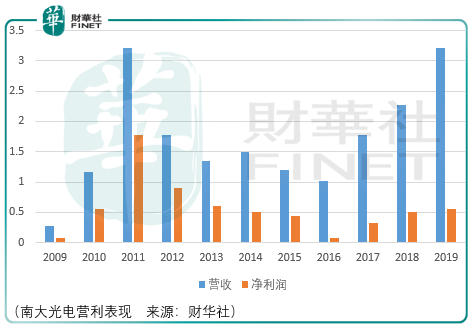

南大光电是一家高纯金属有机源(mo源)研产售供应商,下游主要应用的领域为led外延片,上市之初约有90%以上的mo源都被用来生产led外延片。

2010年,南大光电的mo源国内市场份额在60%以上,全球份额约15%。这样一家材料供应商,其业绩虽然随着led芯片市场“起起伏伏”,但是其股价在2018年10月至今却出现了爆发式的抬升,这样的抬升并非来源于业绩,相反它来源于市场的想象力以及资金的意志力。

从这个角度讲,奥来德在oled发光终端材料与海外龙头竞争虽不乐观,但至少是国内龙头;在蒸发源设备领域虽要依附海外龙头生存,但至少是国内厂商中唯一生产蒸发源设备的企业。

价值驱动力是最根本最重要的,但不是唯一的。同时,一家企业的价值亦是在不断发生变化需要投资者定时跟踪的,因此奥来德光电的投资价值,需要投资者动态的观察、关键数据与片段的确认,进而发挥其投资价值的最大亮点。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享