7月6日及7月7日深夜,国内火锅餐饮连锁龙头海底捞(06862-HK)连发两条公告,受新冠疫情影响,预计今年上半年收入同比下降20%至93.56亿元(单位人民币,下同),净利润由2019年同期盈利9.12亿元转为净亏损9-10亿元。

无独有偶,7月7日晚,主打西北菜及旗下拥有网红酸菜鱼品牌“太二”的九毛九(09922-HK)发布盈警,预计今年上半年收入同比下降约23%至9.53亿元,净利润由2019年同期盈利1.09亿元转为亏损,亏损金额尚未公布。

依此估算,2020年上半年,海底捞收入约是九毛九的近9.82倍,此与2019年差距的9.88倍近似。

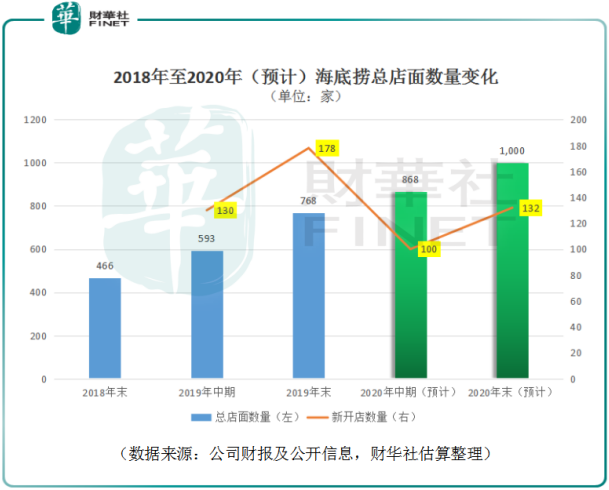

海底捞这则盈警公告并没有表面看起这么简单。公告中披露,即使在疫情期间,公司仍然积极开设新门店,持续扩张门店网络。此结合公司管理层在3月末曾宣称并未因新冠疫情改变全年开店计划,在2019年末全国768家店面的基础上,预计今年上半年新开门店超90家,全年门店数量有望达到1,000家。这意味着2020全年将净开232家门店。

东吴证券对海底捞新开门店更显乐观,预计今年上半年新开门店数量在150-200家,全年新开门店数量将超过300家。

财华社保守估算,海底捞2020上半年净开门店数量为100家,全年预计净开232家,完成1,000家门店目标计划。那么截止2020年6月30日,海底捞门店数量将达到868家,此较2019年中期末的593家约增长了46%。

所以,海底捞这则盈警公告中透露出的完整讯息应该是:受新冠疫情影响,预计海底捞在2020年中期门店数量同比增长约46%的情况下,总收入较上年同期依然下降了20%,这暗示着同店销售额的巨大滑坡。同时公司净利润由2019年上半年的盈利9.12亿元转为亏损9-10亿元。令人好奇的是,为何海底捞在疫情对餐饮行业的巨大冲击中,仍然坚持逆势高速扩张?

宏观环境:餐饮行业收入骤降,面临关店潮

理性的来看,新冠疫情直接冲击国内餐饮行业,同时经济环境及就业市场受到影响,这也将间接影响餐饮行业。感性的讲,疫情之后,复工人群观察身边的餐饮店面,有一些餐饮店面关了,有部分更换了招牌,还有一些趁着疫情期间正在装修升级。

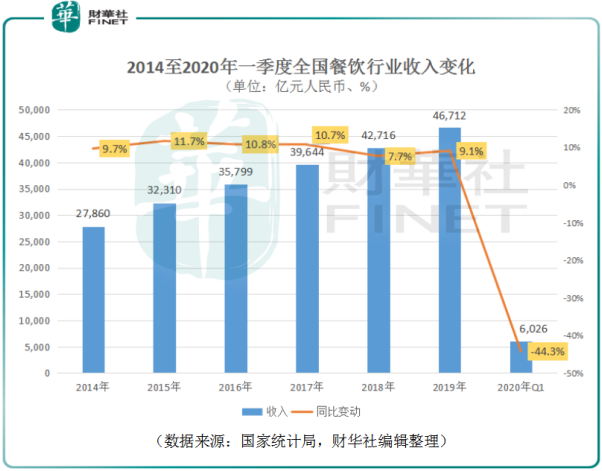

据国家统计局数据显示,在疫情之前,全国餐饮行业收入规模常年保持增长态势,2014-2019年由27,860亿元增长至46,712亿元,复合年化增长率为10.9%。今年一季度受新冠疫情影响,全国餐饮行业收入同比骤减44.3%至6,026亿元。另据中国饭店协会发布的《新冠疫情下3月中国餐饮业生存现状报告》指出,36.28%的餐饮企业关闭部分或所有门店,59.8%的餐饮企业表示维持门店数量,仅有3.92%的餐饮企业表示实现逆势扩张。

逆周期扩张,往往是行业龙头的“特权”

放眼海内,海底捞是中国最叫得响的连锁火锅品牌,也是当之无愧的行业龙头。海底捞在行业中究竟有多重的“份量”呢?

财华社将海底捞与另两家在香港交易所上市的知名国内连锁餐饮企业九毛九、呷哺呷哺(00520-HK)做比较:

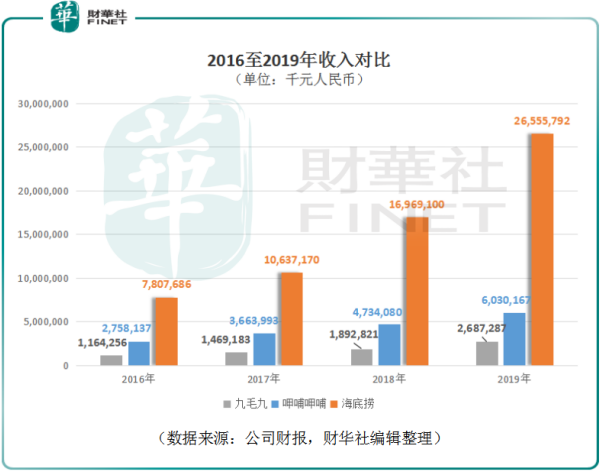

于2019财年,海底捞收入≈3.05*(九毛九收入+呷哺呷哺收入)

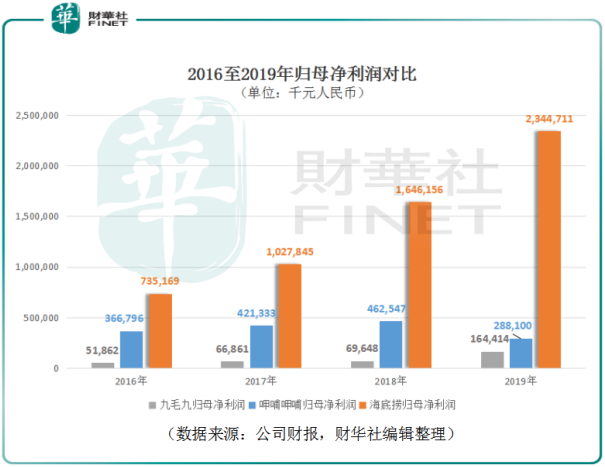

于2019财年,海底捞归母净利润≈5.18*(九毛九归母净利润+呷哺呷哺归母净利润)

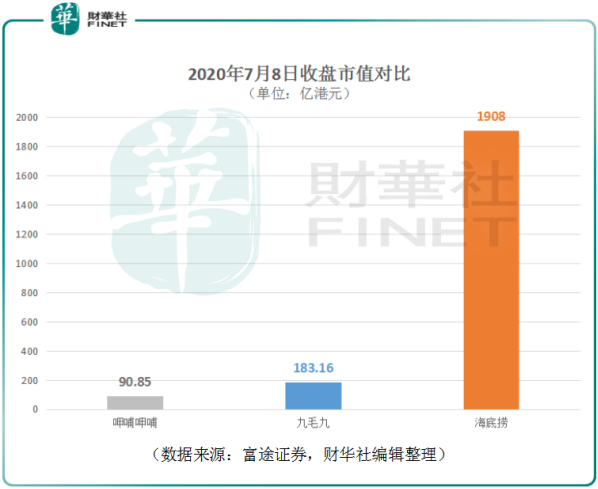

于2020年7月8日收盘,海底捞市值≈6.96*(九毛九市值+呷哺呷哺市值)

运营效率全面领先

不仅仅是规模及利润水平,在运营效率上,海底捞仍然处于业内头部位置。首先从坪效(注:坪效=营业额/店铺面积)来看,海底捞以高达4.1万元/平方米高居首位,太二(九毛九旗下酸菜鱼品牌)紧随其后达到4.0万元/平方米,呷哺呷哺则为2.1万元/平方米。

2019年,这几家国内头部餐饮连锁企业的客单价均有所上升,按绝对值来看,海底捞以105.2元大幅领先。

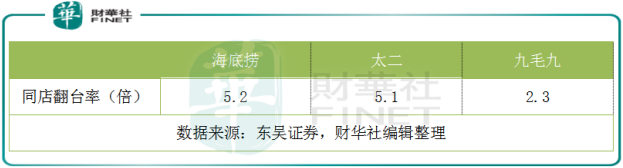

按同店翻台率来看,海底捞和太二分别以5.2倍的表现再次领先,太二也达到了5.1倍的好成绩。

在几项关键餐饮行业运营指标上,海底捞均排名首位。所以无论是从规模、盈利还是营运指标上,海底捞均为妥妥的行业龙头。

疫情之中,三家公司的扩张态度也发生着分化。海底捞维持早先定下的高速扩张计划。九毛九方面表示将重新考察各餐厅的经营业绩并调整未来餐厅扩张计划。呷哺呷哺方面表示谨慎控制成本的情况下,借助当前经营环境开设优质店铺。

值得注意的是,太二运营效率指标表现不俗。实际上在2019年,太二为其母公司九毛九贡献的经营利润已经超过了公司的主品牌九毛九。但是在店面扩张上,海底捞较太二更具优势。太二店面多选择在更高租金的优质客流量地区,而海底捞依托强大品牌优势可以选择租金相对优惠地段。疫情给了海底捞店面扩张更多的自主选择权,同时也可以享受到减租及免租优惠。

相较于扩张态度谨慎的九毛九及呷哺呷哺,海底捞依托规模、盈利及经营效率的综合领先优势,有勇气也实力在门店扩张上采取了更强的进取心。

实际上,财华社之前在《上市以来首次不派息 大家乐折射餐饮业之痛》的报道中提到,香港连锁餐饮龙头大家乐集团(00341-HK)在疫情中也采用了逆周期扩张的策略。该公司在疫情逆境中通过活动降低餐品价格主动吸引消费者,这虽然牺牲了部分盈利,但是带来了市场份额的些许增长。

海底捞与大家乐的逆周期扩张略有所不同,这主要是因为市场环境决定。大家乐经营地主要在香港市场,当地受社会事件及新冠疫情影响,餐饮行业受到更大影响。在这样的背景下,香港地区以存量市场为主。而海底捞所处的中国大陆餐饮市场如前文所述,除了今年受疫情影响表现颓势,近五年市场规模的年复合增长率达到10.9%。中国餐饮市场长期来看仍然是高潜力的增量市场,所以海底捞瞄准疫后市场,利用行业龙头优势提前逆势扩张店面。

若中国市场从疫情中恢复,海底捞将受益于逆势扩张,其业绩水平将快速回升,同时市场份额的领先优势将进一步扩大。但同时也需要注意,如果疫情复苏时间超预期,海底捞也将为大胆的进取策略付出代价

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享