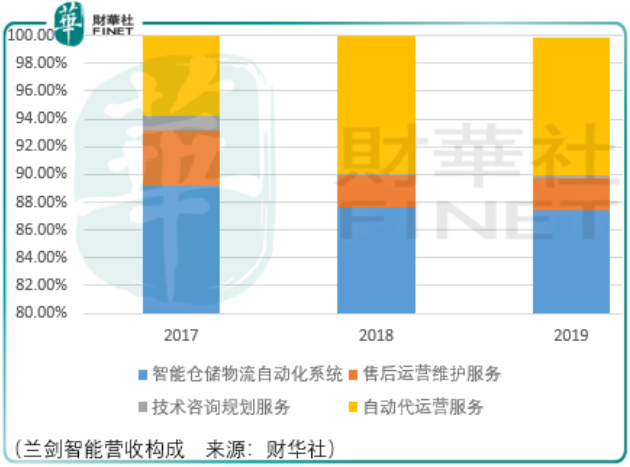

兰剑智能是一家智能仓储物流自动化系统研产售及服务供应商,主要产品是智能仓储物流自动化系统,并基于该产品提供自动化代运营、售后运营维护、技术咨询规划等服务。

智能仓储物流自动化系统由托盘级密集仓储拣选一体化系统、料箱级密集仓储拣选(立体货到人)一体化系统和特定商品全自动化拣选系统中的一个或多个组合为一个整体,并与物流软件高度融合。

其功能为提供涵盖存储、拣选、输送、包装、监控、管理等环节的定制化仓储物流自动化系统解决方案,助力客户实现仓储物流作业的可视化、信息化和智能化,降低仓储物流作业成本,提高仓储物流作业效率和准确性。

由于目前兰剑核心收入来源为智能仓储物理自动化系统,故不对自动化代运营、售后运维维护业务做深入分析。

一般情况下,自动化系统合同签订后,下游客户通常支付支付合同金额10%-30%的款项,等到设备到货并清点验收后,再支付合同金额20%-40%的款项,待项目初验后,客户再支付合同金额15%-25%的款项,项目终验后,再支付合同金额 10%-25%的款项,最终质保期满后支付合同金额 5%-10%的款项。

兰剑部分大项目从合同签署至项目验收,整个项目实施周期通常需要1年甚至1年以上。这不仅意味着公司在经营上存在现金流的压力,同时在产业链上下游价值比对上,其不占据优势。

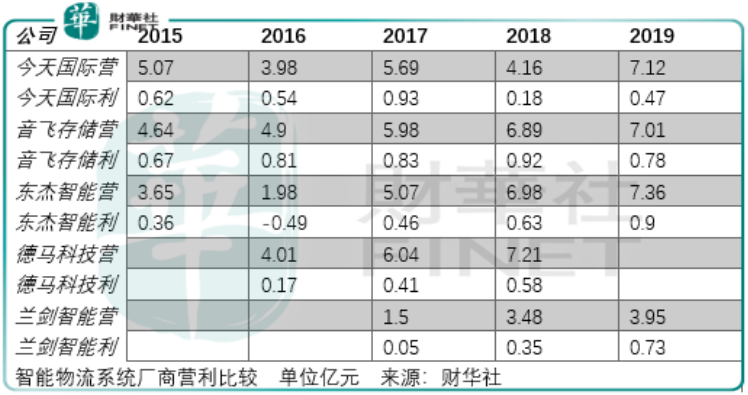

不占优势的核心原因在于兰剑智能面临的同行竞争者太多了,就目前上市企业中,今天国际、音飞存储、诺力股份、东杰智能以及近期在科创板上市的德马科技都从事智能物流系统的研发。而更重要的因素在于,没有一家企业在营收规模或者净利润上存在压倒性优势,这意味着下游来自电商、烟草、零售、医药、汽车行业的客户对其有更大的议价空间,而兰剑的同行之间要面临更大的价格竞争。

因此,从产业链价值比对来看,与其猜测智能物流系统领域谁会成为行业的龙头,不如将精力放在上游客户的成长上——哪家电商、烟草、零售、医药企业会成为行业巨头。

总体而言,类似这样的价值“推移”还有很多,譬如汽车生产自动化与汽车整车,机器人零部件与服务机器人,这些比对中中上游企业的议价权不足反面就是下游企业定价权的机会,投资者扬弃便是。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享