今年疫情期间,中国香港和欧美地区都曾出现过卫生纸抢购潮。

有四分之一收入来自中国香港、中国台湾及海外地区的维达国际(03331-HK),在今年第一季期间由于疫情封锁,出现短暂的产品供应短缺,而导致收入下降16.2%。不过得益于木浆价格处于低位以及产品组合优化,季度净利润同比大增64.8%。

第二季内地复产形势良好,维达国际终于可以追回落后。

追上那些落后的时光

该公司于2020年7月13日早上开盘前发布盈利预喜,预计第二季收入同比增长11%,至42.15亿港元;经营溢利同比增长1.52倍,至7.3亿港元;以及股东应占溢利或同比大增1.54倍,至5.35亿港元。

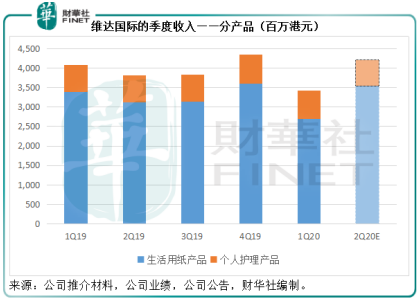

从该公司透露的数据来看,生活用纸产品的收入增长强劲,由上年同期的31.16亿港元,或大幅增至35.42亿港元,同比增幅或为4.61%,按季增幅或为31.14%,见下图。

虽然第一季收入因为短暂的供应中断而有所下降,但是第二季恢复增长或缩小了维达国际的上半年收入跌幅。该公司预计,其2020年上半年收入或按年下降3%,至76.34亿港元,经营溢利或同比增约1倍,至12.57亿港元,股东应占溢利或增1.08倍,至9.13亿港元。

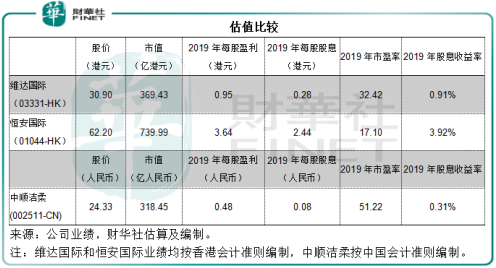

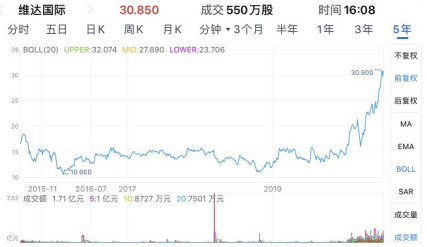

受盈喜带动,维达国际翌日高开5.55%,收报30.85港元,涨3.7%,最高到达32.40港元,创上市以来新高,收市市值为369.43亿港元。若按其2020年上半年的预测业绩数据计算,维达国际截至2020年6月30日止12个月股东应占净利润为16.11亿港元,而其当前市值为最近12个月预测净利润的22.93倍。

增收降本双重推动纸业股造好

与此同时,在深圳上市的中顺洁柔(002511-CN)也在同一日发布盈利预喜,预计其2020年上半年归母净利润同比增长50%-70%,至4.123亿元人民币-4.67亿元人民币,与维达国际的情况类似,也是受到高毛利品类占比提升、国际原料市场价格下跌所带动。同样受到这一业绩信息带动,中顺洁柔A股亦上涨1.42%,至24.33元人民币,市值为318.45亿元人民币。

若按照其预测的区间高位4.67亿元人民币半年净利润计算,则中顺洁柔截至2020年6月30日止12个月的预测归母净利润或达到7.99亿元人民币。当前市值相当于最近12个月归母净利润的39.84倍。

今年疫情期间,人们的卫生和健康意识提高,上半年生活用纸产品的需求殷切,这对于整个行业来说都是好事。与此同时,纸浆价格处于低位也有利于它们的毛利表现。在增收同时降本的双重推动下,这些纸业股的盈利大幅增长也就不足为奇了。

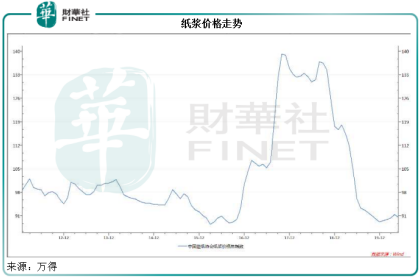

从下图可以看到,经历了2017年-2018年的上涨之后,纸浆价格于2020年处于低位水平,而据业内人士透露,这种趋势或在2020年上半年维持,从而大大缓解了纸业股的原料成本压力。由此可见,纸业股的蜜月期在今年上半年乃至下半年都有望保持。

在这一蜜月期中,维达要取胜有何抓手?

按产品类别划分,维达分为生活用纸产品和个人护理产品分部,其中生活用纸产品分部的收入及盈利占比最大,且利润率也远高于个人护理产品,后者主要包括失禁护理业务和婴儿洗护产品等。

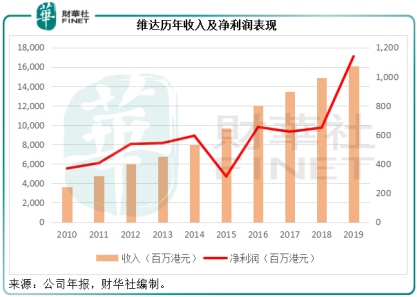

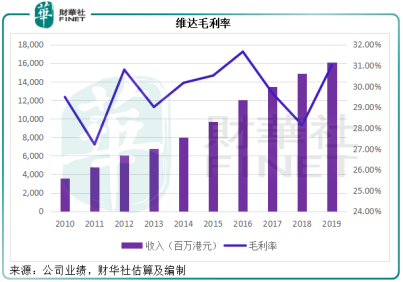

2019年,生活用纸产品贡献收入132.54亿港元,同比增长9.44%,占总收入的82.46%,分部溢利则大增57.97%,至15.26亿港元,占总额的92.26%。其余则来自个人护理产品。

从毛利率来看,2019年生活用纸产品的毛利率为31.4%,个人护理业务毛利率为29.1%,集团整体毛利率为31.01%,较2018年提高了2.87个百分点,主要因为产品组合的持续优化和纸浆价格处于低位。

值得注意的是,其同行的盈利能力却远较维达国际优胜。恒安国际(01044-HK)的2019年毛利率按年提高了0.4个百分点,至38.6%(笔者将在后文解释原因),而中顺洁柔的2019年毛利率较上年同期提高了5.56个百分点,至39.63%。

从以上的分析可以看出,维达要提升利润表现,最有效的方式是提高增长较迅猛、需求更具增长动力的生活用纸产品盈利表现,而要提高生活用纸产品的盈利表现,最有效的办法是增加利润率较高的高端产品占比。

维达近年在优化产品组合方面取得不错的成绩,可以看出高端产品组合,包括得宝、维达立体美、多康及湿巾等的营销都下足本钱,而且频频推出新产品攻占市场。据年报,维达这两年的高端产品组合占至今销售额的比重已由13.1%提高至24.5%。

2019年,维达的销售及推广费用占收入之比为16.02%,较2018年增加了0.03个百分点,同期恒安的推广及分销费用占比为14.24%,较2018年增加了3.18个百分点。

由此可见,营销的成效可能起到关键作用,提升一单位营销成本的收入效果,应有利于维达的盈利能力改善。

估值高于同行,为什么?

从2019年的估值来看,维达明显具有优势,财华社猜测有几个原因。

见下图,维达国际的股价走势图为爬坡型,与其收入和利润走势大致相若。

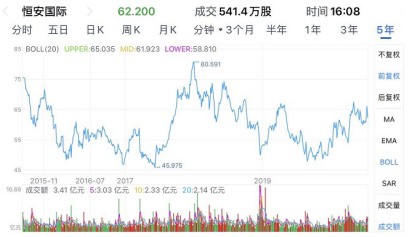

再看恒安,呈上下起伏。该公司于2018年12月遭到沽空机构Bonitas狙击,市值短暂受到影响,但与此同时,可能也让市场对其企业管治存有疑惑或担心在高位再遇狙击。

维达最近入指入摩,大大提升了市场的认知和流动性,更利于价值的释放。

此外,恒安国际的利润率之所以较高,主要受卫生巾业务的带动。2019年,卫生巾产品仅占恒安国际总收入的27.38%,却贡献了73.52%的分部利润;其纸巾产品和一次性纸尿裤产品的合计收入和合计分部利润占总额的比重分别为56.27%和23.55%。而维达的收入和利润大部分来自生活用纸产品。

纸巾的需求有可能因为人们卫生意识的提高而上升,但是卫生巾的需求却不然,没有太大的需求可释放空间。举个例子,你可能因为夏天到来抹汗需求上升而增加纸巾采购,却不会因此而增加卫生巾的需求。

维达于2019年才在内地重新推出女性护理产品Libresse,该公司预计达到一定规模后可于中期可带来利润,这又为其未来的盈利增长带来多一个可能性。

总结

疫情令人们的生活习惯出现改变,除了新经济的兴起之外,人们卫生意识的提高也为个人护理产业带来新的机遇。卫生纸品质需求的提升,有望主要从事生活用纸业务的维达持续优化产品组合。

联系以上纸浆价格与上图维达毛利率走势图可以看出,维达毛利率与纸浆价格反向而行,而且大约有半年的时间差。

从纸浆价格走势来看,2020年初仍处于较低的水平,由此可见维达未来几月的利润优势有望得以维持。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享